Trong thời kỳ hưng phấn đỉnh cao của thị trường bò, các câu chuyện đầu tư thường trở nên giản lược. Biến động giá trở thành trọng tài tối thượng của sự thật, và những cây nến xanh có khả năng làm im bặt ngay cả những quan ngại hợp lý nhất. Tuy nhiên, ngay bên dưới bề mặt của những đỉnh giá lịch sử gần đây của Ethereum, một cuộc tranh luận quyết liệt và mang ý nghĩa nền tảng đã bùng nổ. Đây là cuộc tranh luận chạm đến cốt lõi về cách chúng ta đánh giá sức khỏe và giá trị của một mạng lưới blockchain.

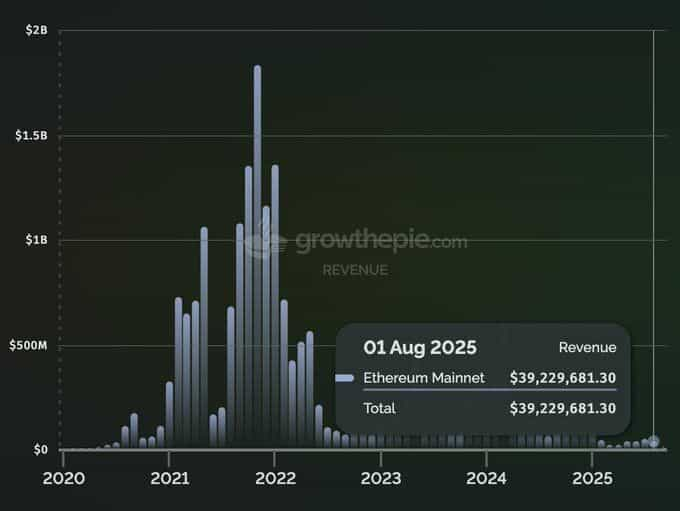

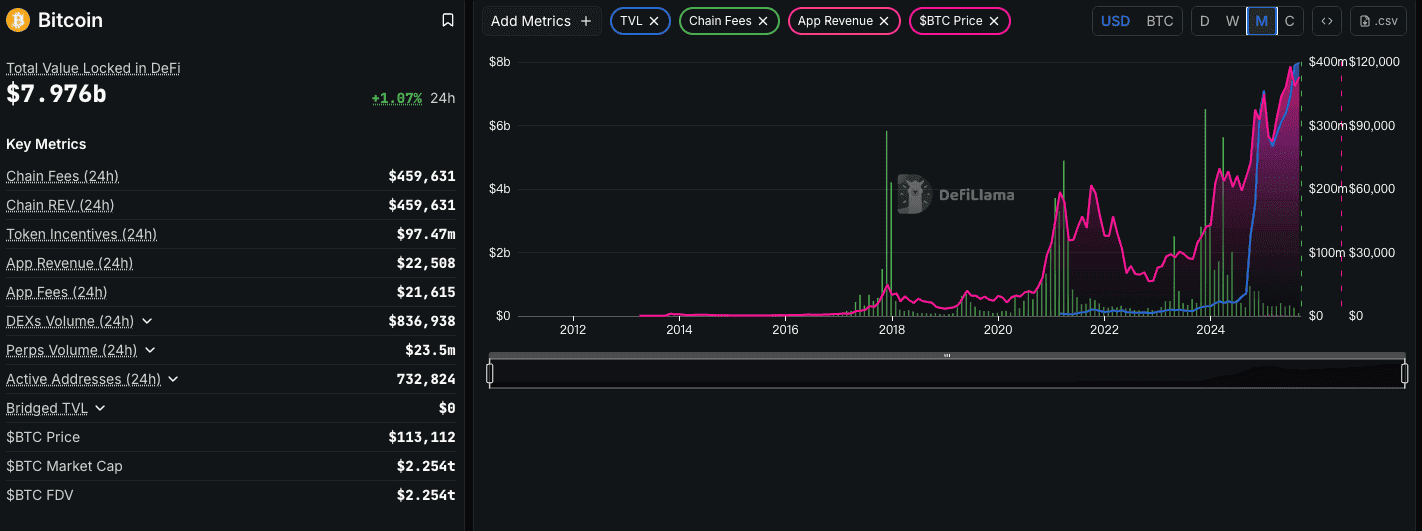

Khởi nguồn của tranh luận là một phát hiện rõ ràng, được AJC – quản lý nghiên cứu doanh nghiệp của Messari – trình bày sắc nét. Ngày 7/9, ông nhận định một nghịch lý đáng chú ý: Trong khi giá ETH tăng vọt lên các đỉnh mới vào tháng 8 năm 2025, doanh thu của mạng Ethereum trong tháng đó chỉ đạt 39,2 triệu USD. Con số này không chỉ thấp – mà còn là sự sụt giảm nghiêm trọng nếu nhìn vào bối cảnh. Đây là mức giảm 75% so với tháng 8/2023 (157,4 triệu USD) và giảm 40% so với tháng 8/2024 (64,8 triệu USD). Trên thực tế, đây là mức doanh thu tháng thấp thứ tư của Ethereum kể từ tháng 1/2021, thời điểm giá ETH chỉ bằng một phần so với hiện tại.

AJC thẳng thắn: "Các yếu tố nền tảng của Ethereum đang sụp đổ, nhưng dường như mọi người chỉ quan tâm đến việc giá ETH tăng lên, bất kể mạng lưới có thực sự lành mạnh hay không." Bài viết nhanh chóng lan truyền và khơi dậy làn sóng tranh luận dữ dội. Vì sao lại như vậy? Bởi thời điểm này thực sự rất nhạy cảm: giữa lúc thị trường bò bùng nổ, dòng vốn tổ chức đổ mạnh vào hệ sinh thái thông qua các mô hình kho bạc "coin-stock" mới và Wall Street đổ dồn ánh mắt vào ETH, chính động cơ kinh tế của mạng lưới lại có dấu hiệu nghẽn lại.

Liệu Ethereum đang trở thành, như một số người đã nói ví von, "lá cờ vị tha", dẫn đường cho cả hệ sinh thái nhưng lại rách nát dần đi? Liệu cú tụt giảm doanh thu này có phải là điểm yếu chí mạng, là dấu hiệu một mạng lưới đang dần suy tàn nhưng bị che lấp bởi sự đầu cơ giá cả?

Câu trả lời phức tạp hơn nhiều – và trên thực tế, lại mang hàm ý cực kỳ tích cực hơn những con số giật tít này. Sự sụt giảm doanh thu của Ethereum không phải là một tai nạn hay dấu hiệu thất bại. Đây là một tính năng, không phải lỗi. Đó là hệ quả chủ động, có chủ đích và đã được tính toán trước, xuất phát từ chiến lược tái cấu trúc nhiều năm để biến Ethereum từ một "siêu máy tính thế giới" đơn khối thành lớp hạ tầng nền tảng chuyên trách thanh toán và cung cấp dữ liệu cho một nền kinh tế phi tập trung trị giá hàng nghìn tỷ đô. Để hiểu điều này, chúng ta cần nhìn xa hơn biểu đồ doanh thu hàng tháng – giải phẫu lịch sử, công nghệ và triết lý dẫn tới thời khắc mang tính bước ngoặt này.

Tóm Tắt Lịch Sử Một Cuộc Tiến Hóa Có Chủ Đích

Thực trạng doanh thu hiện tại không thể hiểu như một lát cắt đơn lẻ. Nó là kết quả của hành trình dài, có chủ đích nhằm giải quyết nan đề lớn nhất ngành blockchain: bộ ba bất khả thi về mở rộng (scalability trilemma).

Thời kỳ sơ khai, Ethereum được hình dung như một "siêu máy tính thế giới" đơn nhất. Mọi giao dịch, mọi hợp đồng thông minh, mọi giao dịch DeFi đều phải diễn ra trực tiếp trên mainnet. Mô hình "monolithic" này rất đột phá, nhưng nhanh chóng vấp phải các giới hạn vật lý và khoa học máy tính. Khi nhu cầu tăng, mạng lưới bị nghẽn, phí giao dịch (gas) tăng lên ngưỡng phi lý, khiến phần lớn người dùng bình thường bị loại khỏi cuộc chơi. Cộng đồng Ethereum đối mặt với lựa chọn: giữ vai trò mạng lưới "cao cấp", đắt đỏ dành cho "cá mập," hoặc tìm cách mở rộng đáp ứng nhu cầu toàn cầu.

Hướng đi được lựa chọn không phải là làm cho nền tảng L1 nhanh hơn, bởi điều đó sẽ đánh đổi sự phân quyền. Thay vào đó, Ethereum Foundation cùng cộng đồng phát triển rộng lớn đã cam kết theo bản lộ trình tập trung vào rollup. Đó là bước ngoặt về triết lý. Tầm nhìn không còn là để mainnet (L1) làm mọi thứ, mà là để L1 chuyên về bảo mật phi tập trung và khả năng cung cấp dữ liệu bậc nhất. Việc thực thi – các giao dịch, tính toán, hoạt động người dùng – được chuyển ra cho hệ sinh thái Layer 2 phát triển mạnh mẽ, hay còn gọi là "rollup".

Lộ trình này được triển khai thông qua một loạt cập nhật kỹ thuật cột mốc:

-

The Merge (tháng 9/2022): Quá trình chuyển đổi lịch sử từ Proof-of-Work sang Proof-of-Stake nhằm tối ưu hóa năng lượng và thay đổi chính sách tiền tệ của ETH, đồng thời đặt nền móng cho các bản nâng cấp mở rộng về sau nhờ đơn giản hóa cơ chế đồng thuận.

-

Nâng cấp Dencun (tháng 3/2024): Đây là sự kiện kỹ thuật quan trọng nhất để giải thích nghịch lý doanh thu hiện tại. Dencun giới thiệu EIP-4844, còn gọi là "Proto-Danksharding". Hiểu đơn giản, nó tạo ra một kênh dữ liệu chuyên biệt cho L2 ghi dữ liệu giao dịch lên Ethereum mainnet. Kênh dữ liệu mới (bằng “blobs”) này rẻ hơn rất nhiều so với phương thức cũ – phải nhồi dữ liệu vào calldata của một giao dịch tiêu chuẩn.

Nâng cấp Dencun là một hành động điều chỉnh kinh tế có chủ đích. Mục đích rõ ràng là giảm chi phí vận hành L2 từ 10–100 lần. Vì phí mà L2 trả cho L1 là nguồn doanh thu chính của Ethereum, nâng cấp Dencun thực chất được thiết kế để giảm doanh thu của Ethereum. Đây là sự hi sinh có tính toán cho mục tiêu chiến lược lâu dài: một hệ sinh thái L2 phát triển thịnh vượng.

Câu hỏi về L2 – Ma cà rồng hút máu hay động cơ cộng sinh tăng trưởng?

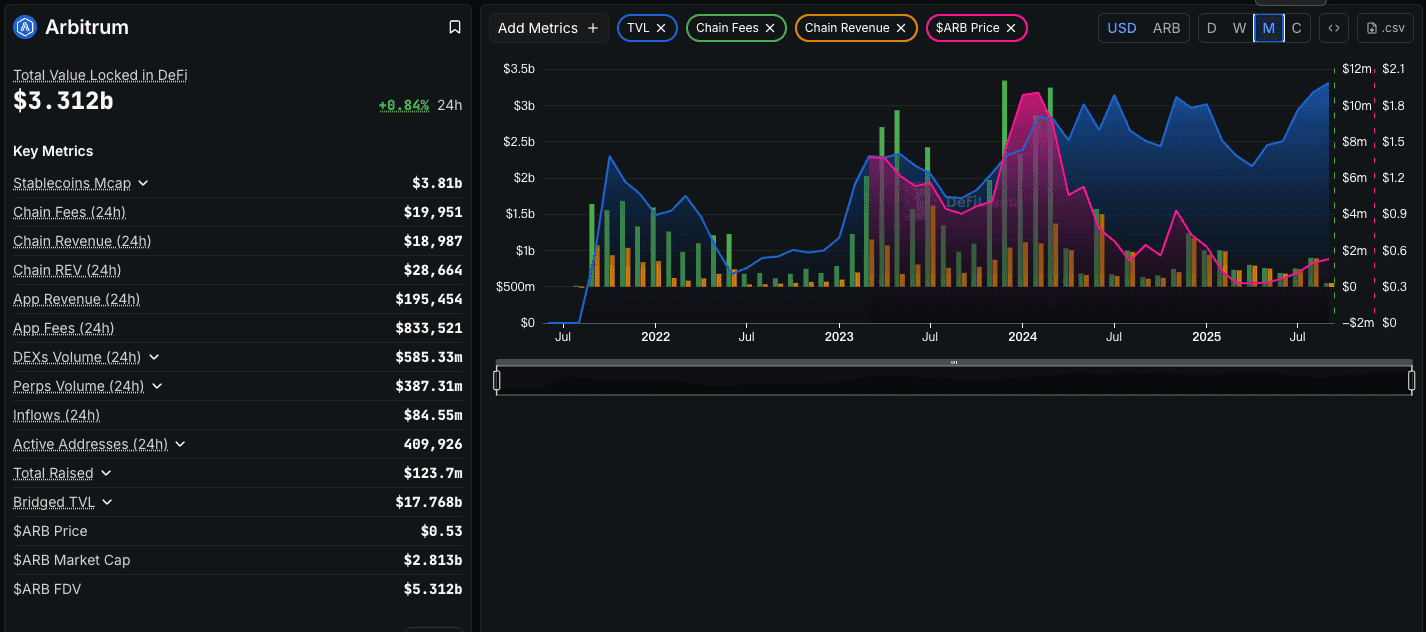

Hệ quả trực tiếp của nâng cấp Dencun là sự bùng nổ hoạt động trên các L2 như Arbitrum, Optimism và đặc biệt gần đây là sự tăng trưởng vượt trội của Base. Dẫn tới câu hỏi trung tâm: Liệu các L2 này có phải là "ma cà rồng" hút cạn máu Ethereum, hay thực chất là "cộng sinh", đóng góp cho sức khỏe tổng thể của hệ sinh thái?

Luận điểm Ma cà rồng (nhìn bề mặt):

Luận điểm cho rằng L2 có hại cho Ethereum nghe rất trực quan: Mỗi giao dịch diễn ra trên Base/Arbitrum là một giao dịch có thể đã diễn ra trên mainnet Ethereum. L2 hút mất người dùng, nhà phát triển và – quan trọng nhất – nguồn thu phí vốn đổ về L1. Dữ liệu on-chain củng cố quan điểm này: Số lượng giao dịch L1 đình trệ, trong khi L2 đã tăng trưởng "dựng đứng". Nhìn từ đây, L2 tỏ ra như đối thủ cạnh tranh, "ăn" luôn phần doanh thu của mainnet.

Luận điểm Cộng sinh (tầm nhìn chiến lược):

Nhìn sâu hơn, L2 không phải đối thủ cạnh tranh mà chính là khách hàng và đối tác chiến lược, góp phần củng cố sức khỏe hệ sinh thái vượt xa phần phí gas trực tiếp cho L1.

-

L2 trả tiền cho bảo mật: Đây là yếu tố then chốt. L2 như Arbitrum, Base không tồn tại độc lập. Mọi bảo mật và tính toàn vẹn của chúng phụ thuộc vào việc ghi dữ liệu giao dịch và bằng chứng trạng thái lên Ethereum L1 – tức là họ là khách hàng trả phí cho dịch vụ bảo mật của Ethereum. Dù "blob fee" sau Dencun thấp hơn phí calldata cũ, nhưng vẫn là nguồn cầu tăng trưởng ổn định cho blockspace của Ethereum. L2 càng lớn mạnh, tổng phí trả về L1 càng đủ để duy trì ngân sách bảo mật cho validator.

-

L2 mở rộng tổng thị trường mục tiêu: Luận điểm ma cà rồng giả định thị trường là trò chơi tổng bằng 0. Thực tế, hầu hết giao dịch trên L2 không thể tồn tại nếu chỉ có L1: mainnet phí cao khiến trò chơi, mạng xã hội, micro-transaction, NFT giá trị thấp… khó lòng tồn tại. L2 mở ra “đất diễn” mới khổng lồ cho kinh tế số Ethereum, mở rộng quy mô hệ sinh thái lên cấp số nhân, thu hút người dùng/case mới mà nếu không sẽ trôi về L1 khác hoặc chẳng phát sinh.

-

L2 tạo nhu cầu cấu trúc cho tài sản ETH: Điểm thường bị bỏ qua: sức khỏe mạng lưới không chỉ đo bằng doanh thu phí, mà còn ở cầu với tài sản gốc ETH. L2 là động lực khổng lồ tạo ra cầu dài hạn cho ETH:

- Phí gas: Người dùng L2 vẫn cần ETH (hoặc dạng wrapped) để thanh toán giao dịch trên L2.

- Vận hành sequencer: Sequencer sắp xếp, gom giao dịch trên L2 cần nắm giữ và chi ETH khi nạp dữ liệu lên L1.

- DeFi thế chấp: ETH là tài sản dự trữ và tài sản thế chấp số 1 trong các hệ sinh thái DeFi lớn trên L2. DeFi Base, Arbitrum phát triển kéo theo lượng ETH bị khoá và sử dụng tăng mạnh.

Như vậy, L2 không phải là ma cà rồng mà là sự hoàn thiện cho chiến lược của Ethereum. Chúng giảm doanh thu trực tiếp cho L1 nhưng khuếch đại vai trò L1 thành lớp thanh toán toàn cầu, đồng thời gia tăng cầu bền vững cho tài sản ETH.

Phân Tích So Sánh – Các Chuỗi, Các Chiến lược Khác Nhau

Để đặt vấn đề của Ethereum vào bối cảnh rộng hơn, cần so sánh mô hình modular của Ethereum với hướng đi "monolithic" của các đối thủ.

- Solana: Solana là đối trọng chính về mặt triết lý – "blockchain tích hợp" hay "monolithic". Làm tất cả trên một L1 siêu tối ưu – vì vậy, doanh thu mạng lưới trực tiếp phản ánh hoạt động. Cách này đem lại các con số doanh thu cực kỳ ấn tượng lúc cao điểm, nhưng phải đánh đổi decentralization và đối mặt với khó khăn riêng về mở rộng. Solana đặt cược vào khả năng mở rộng một lớp; Ethereum đặt cược vào kiến trúc modular, với 1 L1 bảo mật kết nối nhiều L2 là hướng đi bền vững và mở rộng hơn.

-

Bitcoin: Bitcoin không nhắm tới vai trò “siêu máy tính thế giới”. Mục tiêu chính là bảo tồn và chuyển giá trị an toàn bậc nhất. Doanh thu phí của mạng là khoản phí chi trả cho dịch vụ này. Tuy thị trường phí quan trọng cho bảo mật dài hạn, Bitcoin không thiết kế để hỗ trợ hệ sinh thái dApp phức tạp. So sánh doanh thu Ethereum–Bitcoin là so táo với cam vì hai mạng tối ưu hóa vì mục tiêu hoàn toàn khác nhau.

-

Arbitrum (dưới dạng L2): Xét mạng L2 thành công như Arbitrum, ta thấy chính bản thân nó cũng tạo ra doanh thu phí đáng kể – và phần giá trị này luôn được “chuyển ngược” về L1 Ethereum đổi lấy bảo mật. Mối quan hệ cộng sinh thể hiện rõ ở đây: Arbitrum thu phí giao dịch tần suất cao, giá trị nhỏ; Ethereum thu phí thanh toán–cung cấp dữ liệu giá trị lớn, tần suất thấp.

Bức Tranh Bull Mới Của Ethereum – Từ “Dầu số” đến “Trái phiếu số”

Nếu phí gas L1 không còn là sức khỏe cốt lõi của Ethereum, vậy chỉ số nào mới là quan trọng? Lập luận “bullish” cho Ethereum đã tiến hóa: thay vì ETH là “dầu số” (đốt để thực thi tính toán), ETH giờ đây là tài sản nền tảng của nền kinh tế số hóa toàn cầu, với giá trị đa chiều hơn.

-

ETH như lớp thanh toán tối thượng (“Trái phiếu internet”): Miếng “bất động sản” đắt giá nhất thế giới số là blockspace L1 Ethereum – nơi kết sổ cuối cùng, bất biến. Sản phẩm thật sự mà Ethereum bán ra là bảo mật và đảm bảo thanh toán. L2 batch bằng chứng trạng thái về L1 giống hệt ngân hàng thanh toán bù trừ tại Ngân hàng trung ương – dịch vụ siêu giá trị, và ETH là phương tiện để trả cho dịch vụ đó.

-

ETH tài sản dự trữ hàng đầu: Tăng trưởng của L2 tạo ra nhu cầu cấu trúc cho ETH dưới dạng tài sản thế chấp DeFi cốt lõi. Xu hướng mới mạnh mẽ: mô hình kho bạc “coin-stock” (hoặc “Bit-ETH”). Các doanh nghiệp niêm yết như SBET và BMNR đã đưa ETH vào bảng cân đối, không phải như “token đầu cơ” mà là tài sản chủ động tạo lợi tức. ETH trở thành “cổ phiếu công nghệ tăng trưởng cao trộn trái phiếu” (do có lãi stake). Cầu tổ chức này hoàn toàn không liên quan phí gas.

-

ETH như tài sản tạo lợi tức: Sau The Merge, nắm giữ ETH staking đem lại suất sinh lợi “rủi ro thấp” bản địa cho nền kinh tế số. Lợi tức này khiến ETH hấp dẫn đối với kho bạc doanh nghiệp, quỹ đầu tư, cá nhân – góp phần hút giảm nguồn cung lưu thông, làm tăng khan hiếm.

Kết Luận: Nạn nhân của thành công, chủ nhân số phận

Cuộc tranh luận về doanh thu Ethereum sụt giảm là dấu hiệu trưởng thành mạnh mẽ của mạng lưới. Những người chỉ trích số liệu doanh thu không sai về mặt dữ liệu – nhưng đã hiểu sai bản chất. Họ đánh giá mạng lưới modular thế hệ mới bằng tiêu chuẩn của mô hình monolithic cũ.

Sự sụt giảm doanh thu là kết quả dự đoán trước, là thành quả của chiến lược tái cấu trúc thông minh. Ethereum đã chủ động hi sinh ngắn hạn khoản phí L1 cao để trở thành: lớp bảo mật – cung cấp dữ liệu nền tảng cho một hệ sinh thái đa chuỗi L2 có thể phục vụ hàng tỷ người dùng trong dài hạn.

Giá trị của mạng Ethereum nay không còn nằm ở lượng gas bị đốt trên mainnet, mà nằm ở tổng giá trị kinh tế được bảo vệ nhờ L1, ở cầu đối với ETH trong hệ sinh thái L2 khổng lồ và vai trò tài sản kho bạc chiến lược cho thế hệ doanh nghiệp số hóa mới nổi.

Mạng lưới không hề lụi tàn – nó đang lột xác. Ethereum đánh đổi mô hình kinh doanh “máy tính boutique” với biên lợi nhuận cao, lượng nhỏ để hướng về vai trò “back-office” của kinh tế số: biên lợi nhuận thấp hơn, nhưng quy mô không giới hạn. Các nhà phê bình nhìn thấy cửa hàng ngoài mặt phố vắng vẻ mà không nhận ra doanh nghiệp đã chuyển ra phía sau, xây nền móng cho toàn bộ nền kinh tế số. Ethereum không phải là lá cờ rách: nó là nền đá, là bệ đỡ cho các thế giới mới được dựng xây.

Bài viết này chỉ nhằm mục đích cung cấp thông tin và không được xem là lời khuyên tài chính. Quan điểm trong bài thuộc về tác giả, không nhất thiết phản ánh chính sách chính thức hoặc quan điểm của Phemex. Giao dịch tiền mã hóa tiềm ẩn rủi ro lớn và không phù hợp với mọi nhà đầu tư. Nhà đầu tư cần cân nhắc tình hình tài chính và tham khảo ý kiến chuyên gia trước khi quyết định. Phemex không chịu trách nhiệm với bất kỳ tổn thất trực tiếp hay gián tiếp nào phát sinh từ việc sử dụng thông tin này.