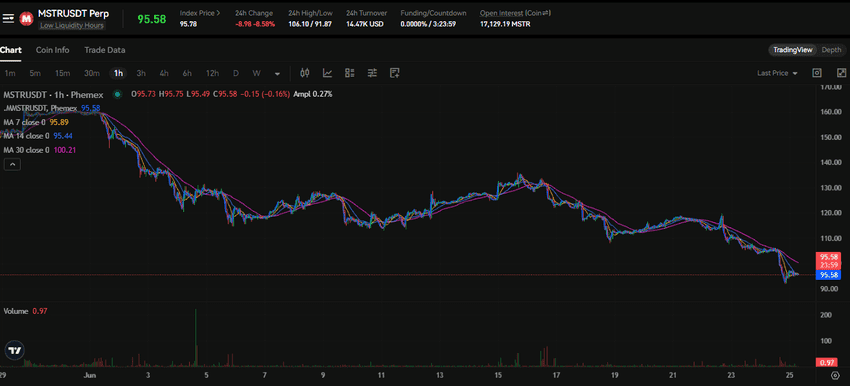

MSTR, 25 Haziran 2026'da %8,55 düşüşle $95,55'e geriledi; Bitcoin ise $61.000 seviyesinin altına inerek yaklaşık $60.714'dan işlem gördü. Hisse, dayandığı varlıktan yaklaşık onda bir daha fazla değer kaybetti ve bu fark tesadüfi değildir. Bu farkı yöneten tek bir sayı vardır: Çoğu perakende yatırımcının adını bile duymadığı, her Bitcoin hazine şirketinin borsa performansını belirleyen mNAV.

Bu sayı, "market-cap-to-net-asset-value" yani piyasa değeri/ net varlık değeri oranıdır. Bir şirketin Bitcoin'ini borsa üzerinden almak için piyasada ne kadar fazla ödediğinizi ölçer. Prim yüksek olduğunda, hazine hisseleri yükselir. Prim daraldığında ise hisseler Bitcoin'den de fazla değer kaybedebilir. Bugün yaşanan tam olarak buydu. İşte mNAV nedir, nasıl hesaplanır ve yatırımcılar bir hazine hissesinin ucuz mu pahalı mı olduğuna nasıl karar verir.

mNAV Nedir ve Nasıl Hesaplanır?

mNAV, "market net asset value" yani piyasa net varlık değeri demektir ve çoğu yatırımcının önemsediği metrik, mNAV katsayısıdır. Temel soru şudur: Bir şirketin elinde bulunan Bitcoin başına, bu Bitcoin'e dolaylı yoldan hisse üzerinden sahip olmak için piyasada kaç dolar ödemek gerekir?

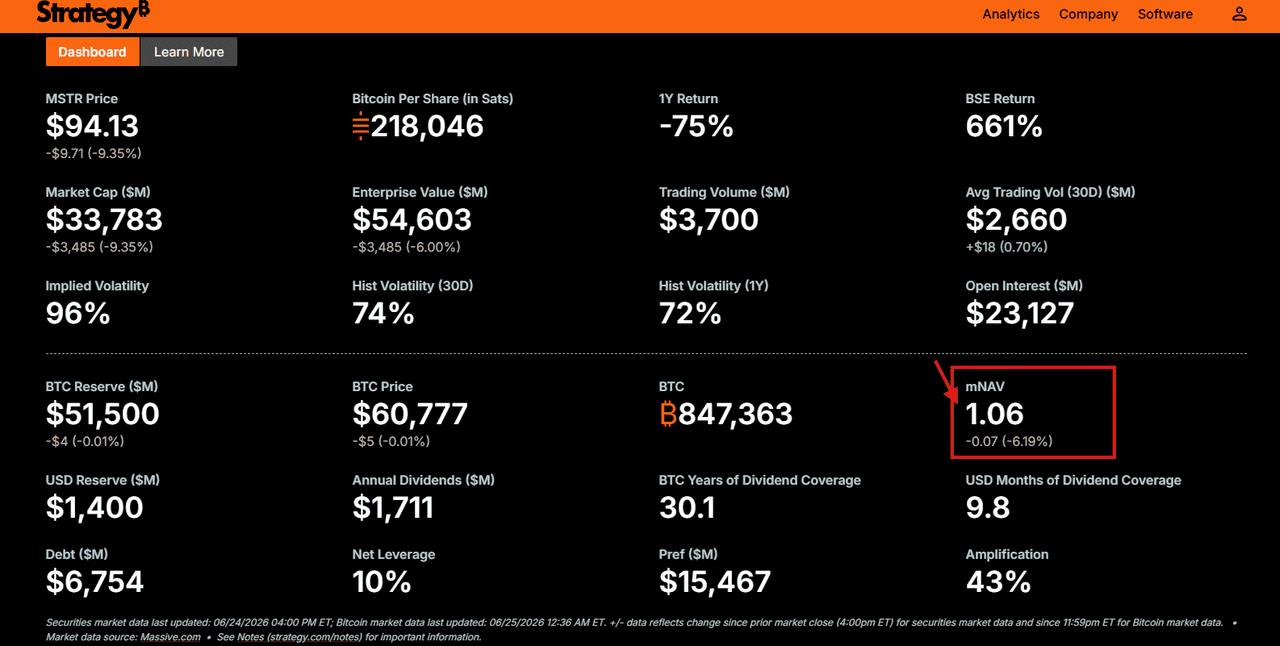

Hesaplama basittir. Şirketin piyasa değerini, elindeki Bitcoin'in net varlık değerine bölersiniz. Strategy (eski adıyla MicroStrategy), 700.000'den fazla BTC tutuyor. BTC fiyatı yaklaşık $60.714 iken, bu hazine $42,5 milyar değerindedir (borçlar hariç). Eğer şirketin piyasa değeri bu rakamdan yüksekse, hisse primli işlem görür ve mNAV 1’in üzerindedir. Eğer piyasa değeri düşükse, hisse indirimli işlem görür ve mNAV 1’in altındadır.

Kaynak: Strategy

Somut bir örnek: Bir hazine şirketi 700.000 BTC tutuyor ve değeri $42,5 milyar. $8 milyar dönüştürülebilir borcu var ve piyasa değeri $68 milyar. Borçlar çıkarıldığında Bitcoin'in net varlığı yaklaşık $34,5 milyar olur. $68 milyar piyasa değeri bu rakama bölündüğünde mNAV yaklaşık 1,97 çıkar. Yani piyasa, net Bitcoin değeri başına neredeyse iki katı ödüyor.

| Terim | Ne Ölçer | Yorum (Anlamı) |

|---|---|---|

| mNAV > 1 | Hisse, Bitcoin'ine kıyasla primli | Pozitif algı, pahalı |

| mNAV = 1 | Hisse tam Bitcoin değerinde | Adil, prim yok |

| mNAV < 1 | Hisse, Bitcoin'ine göre indirimli | Negatif algı, teorik olarak ucuz |

Bu metrik, klasik "fiyat/defter değeri" oranından daha önemlidir; çünkü altta yatan varlık (BTC) her saniye yeniden fiyatlanır. Bir hazine hissesinin temel değerleri BTC fiyatıyla birlikte hareket eder. Yatırımcının işlem yaptığı asıl şey, bu primin kendisidir.

Prim Neden Vardır ve Neden Daralır?

Makullükle bakıldığında, kimse $1 Bitcoin için $1,97 ödemek istemezken neden primli işlem var? Bunun çeşitli nedenleri bulunuyor.

Bazı yatırımcılar doğrudan Bitcoin tutamaz. Emeklilik fonları, belirli portföyler ve bireysel emeklilik hesapları Nasdaq’ta listelenen hisseyi alabilir ama kripto cüzdan tutamaz. Şirket ayrıca primli hisse ihraç ederek daha fazla Bitcoin almakta ve hisse başına Bitcoin miktarını artırmaktadır. Michael Saylor'un tüm stratejisi de bu akış üzerine kuruludur; Bitcoin alımları büyük ölçüde bu prim sayesinde toplanan sermayeyle fonlanır.

Piyasa duyarlılığı değiştiğinde prim daralır. Boğa piyasasında, yatırımcılar bu "flywheel" sürecinin hep devam edeceğini varsayar ve mNAV 2’ye yaklaşır. Satış dalgasında ise şirketin primli hisse ihraç edip edemeyeceği sorgulanır ve oran 1’e doğru çekilir. Bugün MSTR'nin %8,55 düşerken BTC'nin daha az değer kaybetmesinin nedeni tam olarak bu prim daralmasıdır.

Gerçekçi bakış açısıyla, prim piyasa duyarlılığının değerleme kılığına girmiş halidir. O gün piyasada hazine iş modeline ne kadar güven olduğunu gösterir; altındaki Bitcoin’in mutlak değeriyle aynı şey değildir.

MSTR Neden Kaldıraçlı Bir Bitcoin Temsili?

Hem varlığın hem de primi değişen bir hisse, hazine hisselerini kaldıraçlı bir temsile dönüştürür. Bitcoin yükselirse, hem BTC varlığı değerlenir hem de prim artabilir; böylece hisse, coin’den çok daha fazla yükselebilir. Bitcoin düştüğünde ise iki etki de terse döner ve hisse daha sert değer kaybeder.

Bugün bunun net örneğidir: BTC $61.000 altına birkaç puan geriledi, MSTR ise %8,55 düşüşle $95,55’e indi. Yani hisse, Bitcoin’in "yüksek betalı" bir temsili gibi hareket etti. Bu nedenle yatırımcılar bu tür hisseleri sıradan hisse senedi değil, yüksek beta BTC maruziyeti olarak değerlendirir.

Borç katmanı da bu etkiyi artırır. Şirket Bitcoin alımlarının bir kısmını borçla finanse ettiği için, özkaynaklar bu borcun arkasında yer alır. Bitcoin değer kaybedince varlık tarafı küçülür, borç sabit kalır, böylece hisse başına net varlık değeri daha fazla etkilenir. Kaldıraç iki yönlü çalışır; hazine hisse senetleri ise aracı kurum hesabından alınabilen bir kaldıraç sunar.

Dönüştürülebilir Borç ve ATM İhracı mNAV’ı Nasıl Etkiler?

İki temel finansman aracı bu sistemi yönlendirir; bunları anlamadan mNAV’ı doğru okumak zordur.

Dönüştürülebilir borç, hisse fiyatı belli bir seviyenin üstüne çıkarsa tahvili hisseye dönüştürmeye olanak tanır. Strategy, dönüştürülebilir tahvillerle düşük faizle milyarlarca dolar topladı. Hisse değerlenirse borcu nakit yerine hisseyle öder. BTC yükselirken bu ucuz bir fonlama sağlar. Ancak sert düşüşlerde borç, nakit ödeme yükümlülüğü olarak kalır ve bu nedenle borç dahil mNAV düşüş dönemlerinde daha anlamlıdır.

ATM ihraç ("at-the-money issuance"), şirketin zaman içinde doğrudan piyasada yeni hisse satmasına olanak tanır. mNAV 1’in çok üzerindeyken, her yeni hisse satışı şirkete Bitcoin’in değerinden daha fazla dolar getirir ve hisse başına Bitcoin miktarı artar. mNAV 1’e yakın veya altına düştüğünde ise bu matematik çalışmaz. Hisseyi Bitcoin değerinin altında satmak, hisse başına Bitcoin’i azaltır ve şirket en çok sermayeye ihtiyaç duyduğunda en etkili aracını kaybeder.

Bu, hazine hisselerini döngüsel yapan geri-besleme döngüsüdür. Yüksek prim daha çok alım, daha güçlü hikaye ve tekrar yükselen prim getirir. Düşük prim ise döngüyü zayıflatır, hikayeyi bozar ve primi daha da baskılar. Aynı dinamik, Bitcoin ETF girişleri ile tüm BTC temsili ürünlerde görülebilir.

Yatırımcılar mNAV’ı "Ucuz" veya "Pahalı" Olarak Nasıl Kullanır?

mNAV, mutlak değil, göreli bir ölçüttür. Tek başına 1,5’lik bir oran anlam ifade etmez; ancak hissenin geçmişteki aralığıyla karşılaştırınca önem kazanır.

Pratikte, mNAV aralığı takip edilir. Bir hazine hissesinde oran yıllarca 1,2 ile 2,5 arasında dalgalanmışsa, 1,2’ye yakın bir seviye piyasanın kötümserliği fiyatladığını ve primin düşecek fazla yeri kalmadığını gösterir. 2,5’a yakın seviye ise coşku ve geçmişte gerilemiş bir primi ima eder. Alt sınırda alıp üst sınırda azaltan yatırımcılar, esasen Bitcoin’i değil, primi alıp satmış olur.

Daha derin sinyal, mNAV’ın 1’in altına düşmesidir. Teorik olarak, kendi Bitcoin’inden daha ucuz fiyata işlem gören bir hisse, Bitcoin’i doğrudan almaktan "kârlı" görünür; çünkü hem Bitcoin’i hem de işletmeyi daha ucuza almış olursunuz. Ancak bu genellikle piyasanın şirketin borcunu çeviremeyeceğine veya döngüyü sürdüremeyeceğine inandığında ortaya çıkar. İndirim, piyasadaki gerçek riski yansıtır, "bedava para" değildir. Okuduğunuz mNAV rakamına güvenmeden önce, şirketin kendi yatırımcı ilişkileri sitesindeki veya SEC EDGAR belgelerinden varlık ve hisse miktarını kontrol edebilirsiniz.

SSS

mNAV nedir?

mNAV, piyasa değeri/net varlık değeri oranıdır. Bir hazine şirketinin elindeki Bitcoin’in piyasa tarafından nasıl fiyatlandığını gösterir. Piyasa değeri, borçlar çıkarıldıktan sonra Bitcoin net değerine bölünür. 1’in üzeri prim, altı indirimdir. Bitcoin hazine hisseleri için temel değerleme ölçüsüdür. "Net varlık değeri" kavramı, fonların portföylerini değerlerken kullandığı ölçütle aynıdır.

MicroStrategy neden Bitcoin değerinin üzerinde işlem görüyor?

Strategy, bazı yatırımcıların yalnızca borsada listelenmiş hisseler aracılığıyla Bitcoin’e erişebilmesi ve şirketin primle hisse ihraç ederek hisse başına Bitcoin miktarını artırması nedeniyle genellikle primli işlem görür. Bu döngü devam ettiği sürece mNAV 1’in üzerinde kalır. Satış dalgalarında prim hızla daralabilir; 25 Haziran 2026’daki %8,55’lik kaybın nedeni de buydu.

MSTR, kaldıraçlı bir Bitcoin temsili midir?

Evet. Hissenin hareketi, Bitcoin’den daha büyüktür; çünkü prim hem yükselişte genişler hem de düşüşte daralır. Dönüştürülebilir borç da net varlık değerindeki değişimi artırır. Bugün MSTR %8,55 düşerken BTC yalnızca birkaç puan geriledi. Yüksek beta Bitcoin maruziyeti olarak değerlendirilmeli, sabit bir hisse senedi gibi düşünülmemelidir.

Sonuç

mNAV, hazine hisselerini belirleyen temel metriktir. 25 Haziran 2026, bunun açık bir örneğiydi: MSTR %8,55 düşerek $95,55’e gerilerken, BTC daha az kayıpla $61.000’in altına indi. Çünkü hisse hem varlığı hem de korku artınca sönümlenen bir primi taşır. Başlıktaki fiyattan çok, mNAV aralığını takip edin. Geçmişteki bandın altına yakın bir okuma, tipik olarak tersine dönen kötümserliktir; üst sınırda ise genellikle sıkışan bir prime işaret eder. 1’in altındaki değer ise döngüye piyasanın inancı olmadığını gösterir, "bedava" bir indirim değildir. Motor Bitcoin’dir; fakat asıl işlem gören şey primdir.

Bu makale yalnızca bilgilendirme amaçlıdır ve finansal ya da yatırım tavsiyesi niteliği taşımaz. Kripto para ticareti yüksek risk içerir. Lütfen yatırım kararlarınızı vermeden önce kendi araştırmanızı yapın.