На эйфорических высотах бычьего рынка нарративы обычно упрощаются. Динамика цены становится высшей инстанцией истины, а зеленые свечи способны заглушить даже самые обоснованные опасения. Однако прямо под поверхностью новых исторических максимумов Ethereum разгорается острый и принципиально важный спор. Это дискуссия, затрагивающая самую суть того, как мы оцениваем здоровье и ценность блокчейн-сети.

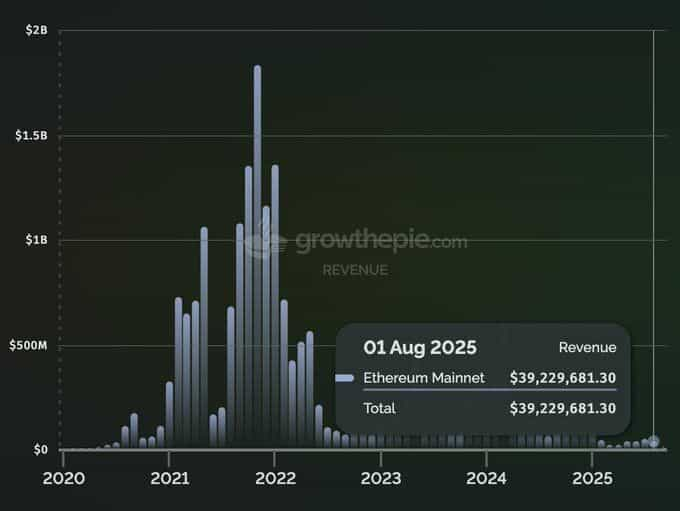

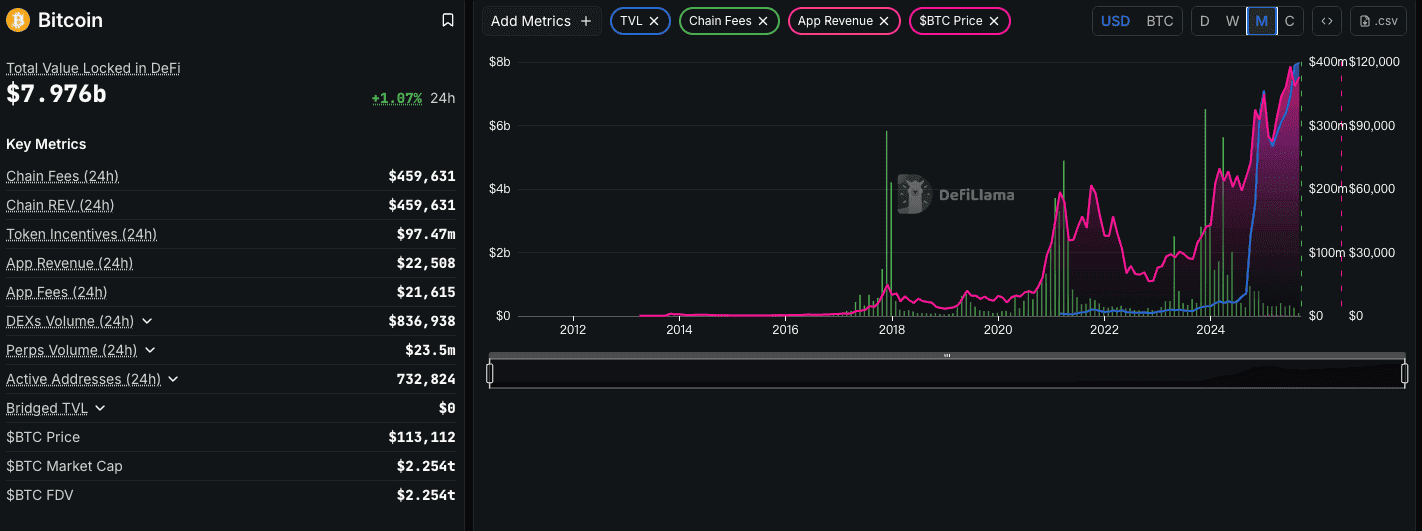

Толчком послужило резкое заявление, мощно сформулированное исследовательским менеджером Messari, AJC. 7 сентября он указал на парадокс: несмотря на то, что цена ETH в августе 2025 года достигла новых вершин, ежемесячный доход сети Ethereum составил лишь $39,2 млн. Эта цифра не просто низкая — на фоне истории она выглядит катастрофически. Это падение на 75% к августу 2023 года ($157,4 млн) и на 40% по сравнению с августом 2024 года ($64,8 млн). Фактически, это четвертый самый низкий ежемесячный доход Ethereum с января 2021 года, времени, когда цена ETH была лишь долей от текущей.

AJC выразился однозначно: «Фундаментальные показатели Ethereum рушатся, но похоже, всех волнует только рост цены ETH, независимо от состояния сети». Публикация разлетелась вирусно, вызвав бурю обсуждений. Почему? Потому что момент выбран очень точно. На фоне бычьего рынка, при притоке институционального капитала в экосистему через новые «коин-сток» казначейские инструменты и внимании Wall Street к ETH, внутренняя экономика сети выглядит не столь благополучно.

Не становится ли Ethereum, как поэтично выразились некоторые, «бескорыстным флагом», указывающим дорогу другим, но при этом изнашивающимся сам? Является ли столь резкое падение доходов фатальным пороком, признаком стремительно деградирующей сети, маскируемым спекулятивным ростом цен?

Ответ значительно сложнее — и, в конечном счёте, куда более бычий, чем кажется на первый взгляд. Падение доходности Ethereum — это не случайность и не свидетельство провала. Это фича, а не баг. Это прямое, осознанное и целенаправленное следствие многолетнего стратегического разворота, который превращает Ethereum из монолитного «мирового компьютера» в фундаментальный уровень сетевых расчетов и доступности данных для многотриллионной децентрализованной экономики. Чтобы это понять, недостаточно смотреть на месячные графики доходов — нужно разобраться в истории, технологиях и философии, которые привели к этому переломному моменту.

Краткая история запланированной эволюции

Текущую ситуацию с доходами нельзя объяснить как сиюминутный снимок. Это кульминация долгого и целенаправленного пути по решению самого стойкого вызова индустрии блокчейна — проблемы трилеммы масштабирования.

В самом начале Ethereum задумывался как единый «мировой компьютер». Каждая транзакция, каждый смарт-контракт, любая сделка DeFi должны были выполняться непосредственно в основной сети. Такой «монолитный» подход был революционным, но быстро уперся в физические и вычислительные ограничения. Рост спроса привел к перегрузке сети, а транзакционные комиссии (gas) взлетели до недоступного уровня, отбивая желание использовать сеть для любых случаев, кроме самых дорогих. Перед сообществом встал выбор: остаться нишевой дорогой сетью «для китов» или найти способ масштабирования для глобального спроса.

Выбранный путь — не просто ускорить базовый уровень, что бы неизбежно ударило по децентрализации. Вместо этого Ethereum Foundation и широкое комьюнити разработчиков взяли курс на rollup-центристскую модель. Это был фундаментальный философский сдвиг. Идея больше не заключалась в том, чтобы основной уровень (L1) делал абсолютно всё. Теперь L1 специализируется на своём сильном качестве — обеспечении максимальной децентрализованной безопасности и доступности данных. А сами операции — транзакции, вычисления, пользовательская активность — выносились во взрывообразно растущую экосистему Layer 2-решений, или «роллапов».

Воплощение этой стратегии происходило с помощью череды ключевых технических обновлений:

-

The Merge (сентябрь 2022): Переход от Proof-of-Work к Proof-of-Stake преследовал цель повысить энергоэффективность и изменить монетарную политику ETH. Но не менее важно — он заложил фундамент для будущего масштабирования за счет упрощения консенсусного механизма.

-

Обновление Dencun (март 2024): Ключевое техническое событие для понимания текущего парадокса доходности. Dencun внедрил EIP-4844, также известный как «Proto-Danksharding». Грубо говоря, появился новый отдельный канал для загрузки данных L2 в основной Ethereum. Этот канал через «blobs» (блоб-данные) оказался в разы дешевле прежнего — с размещением данных в calldata стандартной транзакции.

Dencun был намеренным экономическим экспериментом. Его главная задача — снизить издержки работы L2 в 10-100 раз. А поскольку комиссии L2 в адрес L1 — это и есть базовый доход Ethereum, Dencun был изначально запрограммирован на сокращение доходности Ethereum. Это — осознанная жертва краткосрочных доходов ради долгосрочного стратегического роста экосистемы L2.

Вопрос L2 — вампиры или симбионты роста?

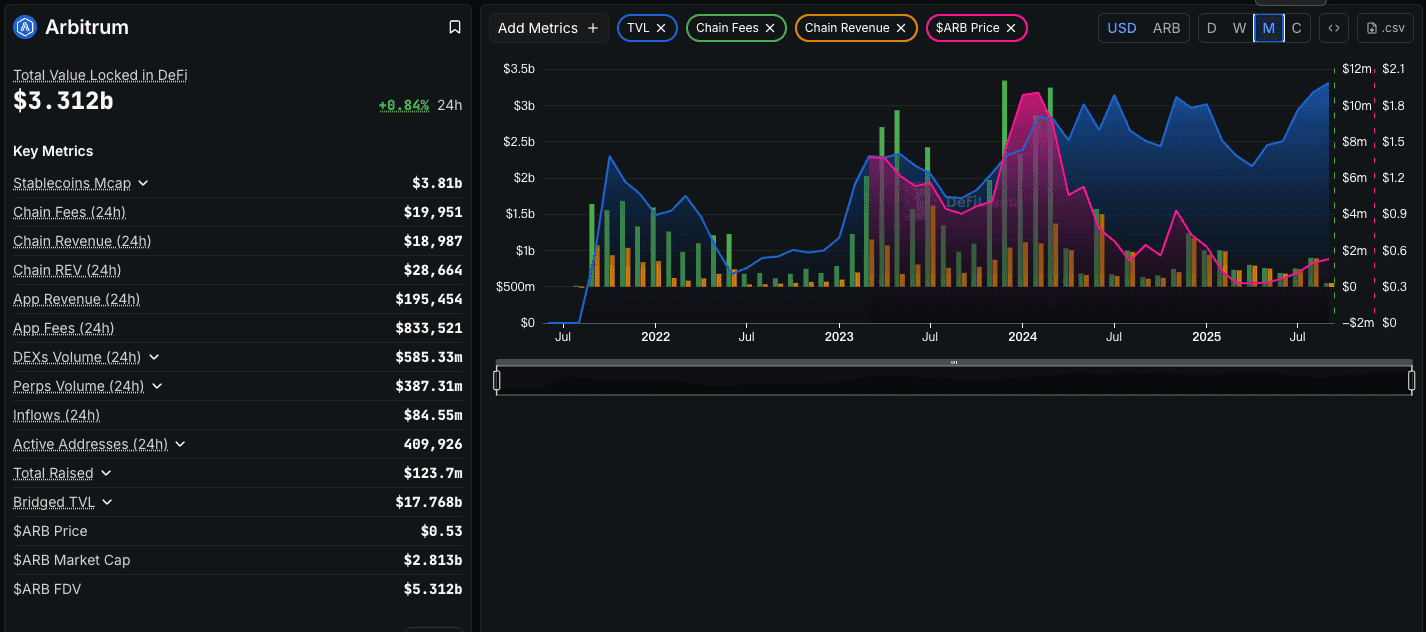

В результате апгрейда Dencun наблюдается взрывной рост активности на L2, таких как Arbitrum, Optimism и особенно стремительно растущий Base. Отсюда главный вопрос: L2 — это «вампиры», высасывающие жизненные соки из Ethereum, или же «симбионты», приносящие пользу всей экосистеме?

Аргумент про вампира (поверхностный взгляд):

Логика проста: каждая транзакция, проходящая на Base или Arbitrum, могла бы работать непосредственно в основной сети Ethereum. L2 якобы отбирают пользователей, разработчиков и, главное, комиссионный доход, ранее поступавший на L1. Данные блокчейна это вроде бы подтверждают: число транзакций на L1 стагнирует, а на L2 — экспоненциально растет. Получается, L2 выступают прямыми конкурентами, «каннибализируя» бизнес основного слоя.

Аргумент симбиоза (стратегический взгляд вглубь):

Этот аргумент требует более профессионального взгляда. L2 не конкуренты Ethereum; они — его клиенты и стратегические партнеры, усиливающие экосистему куда масштабнее номинальных L1-комиссий.

-

L2 платят за безопасность: Это ключевой тезис. Такие L2, как Arbitrum и Base, не существуют отдельно сами по себе. Их безопасность и целостность напрямую зависят от публикации данных и доказательств состояния в основной Ethereum. Они — платящие клиенты за услуги сетевой безопасности Ethereum. Пусть их затраты после Dencun на «blob fees» (по сравнению с calldata) ниже, но это стабильный и растущий источник спроса на блокспейс L1. С увеличением масштаба экономики L2 общий поток комиссий в L1 гарантирует значительный бюджет безопасности для валидаторов.

-

L2 расширяют адресуемый рынок: Тезис о «вампирах» предполагает игру с нулевой суммой. На практике почти вся активность на L2 не могла бы работать на L1. Высокие комиссии основного слоя делали невозможными игровые приложения, соцмедиа, микроплатежи, массовую эмиссию NFT. L2 открывают совершенно новый пласт возможностей, умножая экономическую полосу пропускания всей экосистемы Ethereum на порядки. Это привлекает новые сегменты пользователей и кейсы, которые либо ушли бы на конкурурующие блокчейны, либо вовсе бы не появились.

-

L2 формируют структурный спрос на ETH: И ещё один, часто упускаемый из вида, фактор. Состояние Ethereum определяется не столько комиссионным доходом, сколько спросом на его нативный актив — ETH. L2 являются мощнейшими генераторами структурного спроса на ETH:

-

Gas: Пользователи L2 по-прежнему платят комиссии в ETH (или его wrapped-аналоге) за проведение транзакций на L2.

-

Операции секвенсора: Секвенсоры, упорядочивающие транзакции и отправляющие их наборы на L1, должны владеть и тратить ETH для публикации данных на L1.

-

DeFi-залоги: ETH — безоговорочно основной резерв и залог во всех крупных DeFi-экосистемах L2. Развитие DeFi на Base и Arbitrum прямо подразумевает всё больше ETH, заблокированных и задействованных в системе.

-

С этой точки зрения L2 — никакие не вампиры. Это воплощение стратегической дорожной карты Ethereum: снижение мгновенной доходности L1 взамен на масштабирование функций и утилиты L1 как глобального settlement-слоя и мощнейшего драйвера спроса на ETH.

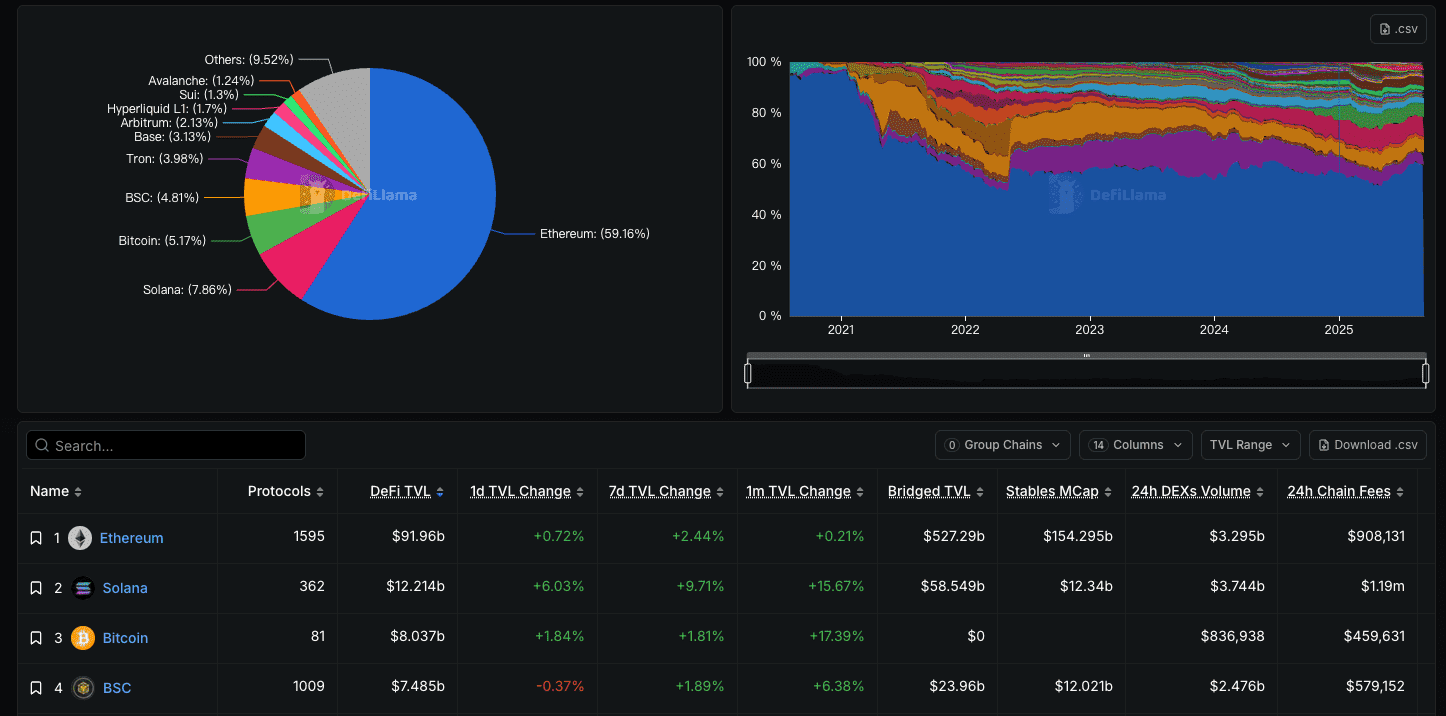

Сравнительный анализ: разные сети — разные стратегии

Чтобы лучше понять позицию Ethereum, важно сравнить его модульную стратегию с монолитными подходами конкурентов.

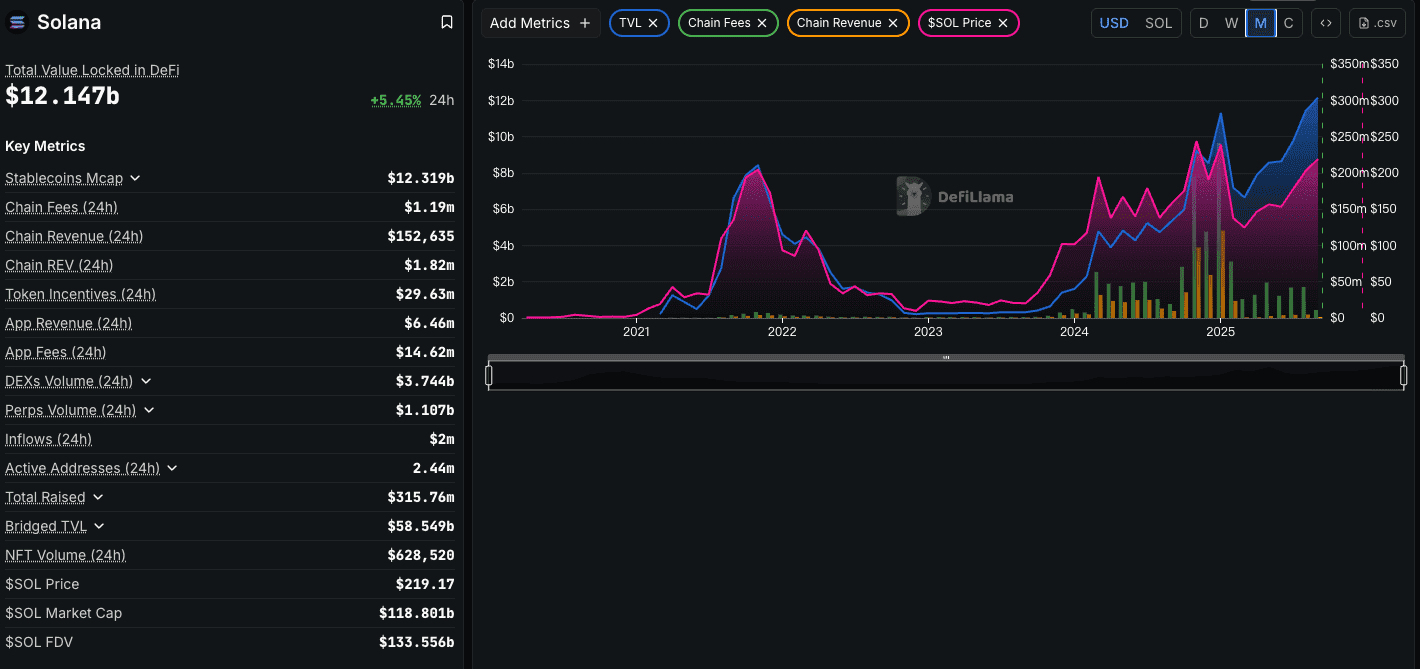

- Solana: Solana представляет альтернативную философию: монолитный или интегрированный блокчейн. Вся активность обрабатывается на едином, гипер-продуктивном L1. Доходность сети здесь напрямую отражает объем всей активности, что даёт особенно впечатляющие показатели в периоды хайпа. Однако ради этого приходится идти на компромисс с децентрализацией и сталкиваться с иными вызовами масштабирования. Solana ставит на бесконечное масштабирование одного уровня; Ethereum — на надёжность связки L1+L2 как более устойчивой архитектуры.

-

Bitcoin: Биткоин не стремится быть мировым компьютером. Его миссия — служить самым защищенным инструментом хранения и передачи стоимости. Доходность сети — оплата именно этой базовой услуги. Комиссионный рынок важен для долгосрочной безопасности BTC, но экосистема не рассчитана на размещение сложных dApp. Сравнивать доходы Ethereum и Bitcoin — некорректно: у этих сетей совершенно разные стратегические ориентиры.

-

Arbitrum (как L2): На примере успешного L2, такого как Arbitrum, видна отдельная экономика с заметной выручкой. Именно на этом уровне происходит основное извлечение ценности на уровне приложений. Однако часть этих доходов стабильно уходит «вниз по потоку» на основной уровень — в обмен на безопасность. Это и есть идеальный пример симбиоза: Arbitrum аккумулирует комиссионные с частых малых транзакций, а Ethereum — с более редких, но крупных расчётов и доказательств состояния.

Новый бычий кейс Ethereum: от цифровой нефти к цифровым облигациям

Если комиссии L1 — больше не главный ориентир здоровья Ethereum, то что же теперь? Новый бычий кейс для Ethereum сделать ставку не на сценарий «цифровой нефти» (т.е. ETH сжигается за вычисления), а на роль базового актива цифровой экономики.

-

ETH как абсолютный слой расчётов (интернет-облигации): Самое ценное «недвижимое имущество» в цифровом мире — блокспейс L1 Ethereum. Это финальный, неизменяемый суд. Продукт Ethereum — не столько вычисления, сколько гарантии безопасности и совершённого расчёта. Пакеты state-proof L2, отправляемые на L1, — это как остаточные расчёты крупнейших банков в центробанке. Это услуга высочайшей стоимости, за которую платят именно в ETH.

-

ETH как основной резервный актив: Рост L2 формирует системный спрос на ETH-коллатерал в DeFi этих сетей. Сейчас это подкрепляется ещё одним трендом: корпоративной моделью «coin-stock» или «Bit-ETH treasury». Публичные компании вроде SBET и BMNR начинают держать ETH на балансе — не просто как спекулятивный актив, а как полноценный инструмент казначейства с доходностью (за счёт стейкинга). Для них это одновременно высокотеховый актив роста и аналог условно-рисковой облигации. Здесь институциональный спрос вообще не коррелирует с комиссиями L1.

-

ETH как доходный актив: После The Merge стейк ETH даёт собственную нативную «беспроцентную ставку» крипторынка. Доходность делает ETH привлекательным активом для казначейств, фондов, частных инвесторов, уменьшает оборотное предложение и повышает дефицитность.

Заключение: жертва собственного успеха, хозяин своей судьбы

Дискуссия о падении доходов Ethereum — признак зрелости сети. Критики, смотрящие на графики доходности, не ошибаются в фактах, но неверно интерпретируют тренд. Они оценивают модульную сеть следующего поколения по стандартам монолитного прошлого.

Этот спад — закономерный и предсказуемый итог удачного стратегического разворота. Ethereum сознательно пожертвовал высокими fee L1 ради куда более масштабной и амбициозной цели — стать базовым уровнем безопасности и хранения данных для разветвлённой мульти-сетевой экосистемы L2, готовой масштабироваться до миллиардов пользователей.

Ценность Ethereum теперь определяется не объемом газа, сожженного в основной сети, а суммарной экономической активностью, защищённой L1, спросом на ETH как резервный актив для всей L2-империи и ролью ETH как главного корпоративного актива нового цифрового поколения.

Сеть не умирает — она эволюционирует. Она отказывается от высокомаржинального, но маломасштабного бизнеса «бутик-компьютера» ради бизнеса менее маржинального, но почти бесконечно масштабируемого слоя глобальных расчётов. Критики наблюдают «опустевший магазин», не видя, что по-настоящему бизнес давно переместился в корпоративный бэк-офис, строя инфраструктуру для всей цифровой экономики. Ethereum — не изношенный флаг, а фундамент, на котором возводятся новые цифровые миры.

Данный материал предоставлен исключительно в информационных целях и не является инвестиционной рекомендацией. Отражённые мнения принадлежат исключительно автору(ам) и не обязательно совпадают с позицией Phemex. Торговля криптовалютой сопряжена со значительным риском и подходит не для всех инвесторов. Прежде чем принимать инвестиционные решения, оцените свою финансовую ситуацию и проконсультируйтесь с финансовым советником. Phemex не несёт ответственности за прямые или косвенные убытки, связанные с использованием данной информации.