Основные выводы

- Частный кредит — это кредитование или кредитные инструменты, которые не выпускаются и не торгуются на публичных рынках.

- On-chain частный кредит использует блокчейн для выпуска, учета, расчетов, распределения или обеспечения залога.

- Это часть тенденции RWA, когда реальные активы (ценные бумаги, фонды, доли, кредитование) переводятся в on-chain формат.

- Сегмент включает: бизнес-кредиты, трейд-финанс, кредиты под недвижимость, финтех-факторинг, структурированный и диверсифицированный кредит.

- Ключевые преимущества — прозрачность, программируемость, расширение доступа и возможность интеграции с DeFi, а основные риски — кредитные, юридическая сложность, операционные риски и ограниченная ликвидность.

Частный кредит стал важной частью современной финансовой системы. Институциональные инвесторы используют частный кредит для финансирования бизнеса, факторинга, специализированного кредитования вне публичных рынков облигаций. Теперь этот рынок начинает переходить в блокчейн. В криптоиндустрии on-chain частный кредит — это частные долговые обязательства, которые выпускаются, обслуживаются или учитываются на основе блокчейн-инфраструктуры, а не традиционных систем. Документация Goldfinch определяет частный кредит как займы или кредитные продукты, не обращающиеся на публичных рынках, обычно выдаваемые небанковскими кредиторами бизнесу или пулу заемщиков.

Это важно, поскольку on-chain частный кредит отличается от классического DeFi-кредитования. В DeFi пользователи предоставляют криптовалюту в залог для займа другой криптовалюты. On-chain частный кредит отличается: заемщик, требования или стратегия обычно связаны с реальной экономической деятельностью (бизнес-кредитование, факторинг, потребительский кредит, кредиты под недвижимость, финансирование МСБ, диверсифицированные кредитные фонды). RWA.xyz определяет токенизированный кредит как негосударственный долг, включая частный кредит, корпоративный и структурированный кредит.

На апрель 2026 года сектор уже достиг значимых масштабов. По данным RWA.xyz, объём распределённых токенизированных кредитов составляет $5,12 млрд, а представленных — $20,32 млрд, более 184 000 держателей. Таким образом, кредит — один из крупнейших сегментов RWA на блокчейне вне stablecoin.

Что означает on-chain частный кредит?

На базовом уровне on-chain частный кредит — это продукт, использующий блокчейн как часть инфраструктуры. Это может означать, что сами займы остаются вне цепочки, а интересы инвесторов токенизируются в on-chain. Иногда фонд или сертификат предоставляет токенизированный доступ к стратегии частного кредитования. Galaxy в анализе за февраль 2026 отмечает, что стейблкоины, on-chain данные и смарт-контракты формируют новую глобальную инфраструктуру кредитования.

Термин on-chain частный кредит охватывает несколько моделей. По данным RWA.xyz, управляющие используют блокчейн для распространения частных кредитов через токенизированные структуры, при этом обслуживание и риск-менеджмент остаются на уровне традиционного частного кредитования.

Отличие от традиционного частного кредита

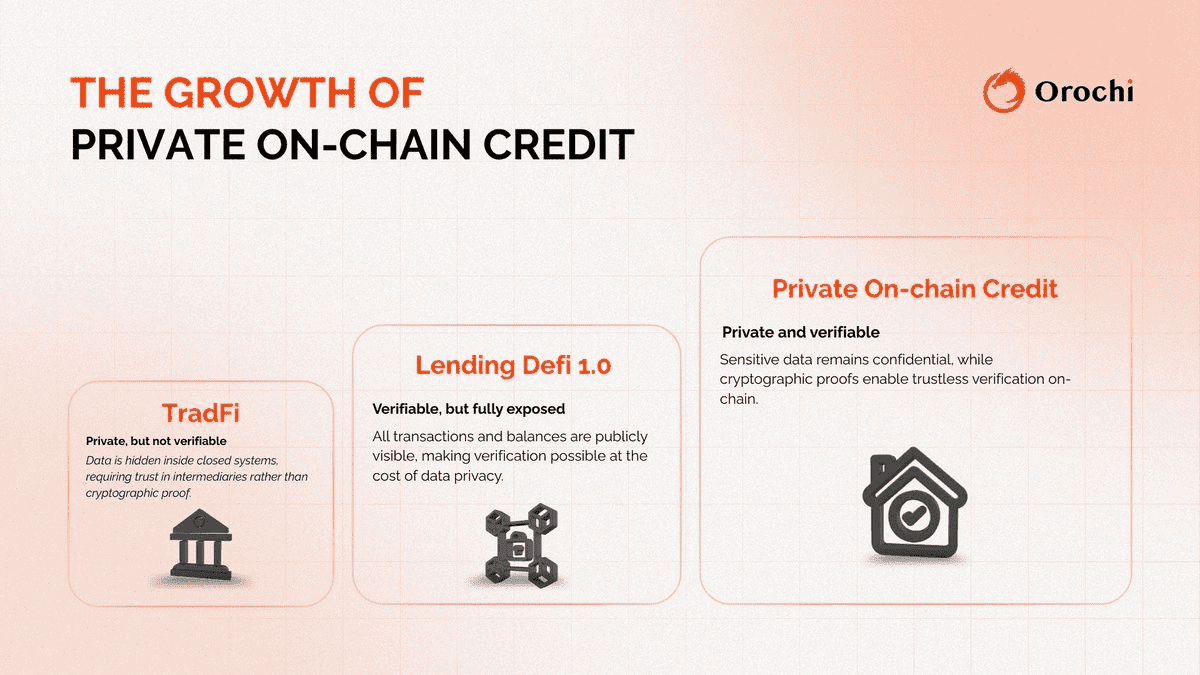

Доступ к традиционным частным кредитам обычно ограничен: высокие минимумы, долгие сроки блокировки, сложная документация и низкая прозрачность. Переводы акций медленные, администрирование сложное, а круг инвесторов ограничен. В документации Goldfinch отмечено, что частный кредит был привлекателен в основном для институтов и состоятельных инвесторов, а on-chain продукты расширяют доступ к этому классу активов.

On-chain частный кредит не решает всех ограничений, но улучшает прозрачность владения, ускоряет расчеты, стандартизирует доступ через токенизированные доли и позволяет использовать некоторые продукты в DeFi как залог или доходные активы. Например, кейс mF-ONE от RWA.xyz показывает токенизированный сертификат, предоставляющий доступ к стратегии частного кредитования и возможностью использования в DeFi (Morpho).

Рост on-chain частного кредитования (источник)

Отличие от DeFi-кредитования

Это важнейшее различие.

В классическом DeFi-кредитовании пользователи вносят ETH, WBTC или стейблкоины в протокол и берут займы под избыточное обеспечение. Эти рынки ликвидны и прозрачны, но обычно остаются внутри крипто-экосистемы. Galaxy отмечает отличие между такими DeFi-рынками и новым поколением on-chain кредитов, связанных с реальной экономикой.

On-chain частный кредит в основном финансирует активы вне крипто-экосистемы: счета-фактуры, факторинг, кредиты МСБ, структурированные инструменты, пулы бизнес-кредитования, кредиты под недвижимость. По Goldfinch, частный кредит — это капитал от небанковских кредиторов бизнесу, что отличается от займа USDC под ETH.

Сравнение:

- DeFi-кредитование = залог криптовалюты для займа криптовалюты.

- On-chain частный кредит = блокчейн для распространения или финансирования реальных кредитов.

Почему on-chain частный кредит важен

On-chain частный кредит важен, потому что этот рынок огромен в традиционных финансах, а блокчейн может повысить прозрачность и доступность. По RWA.xyz, кредитные продукты всё чаще адаптируются для on-chain из-за реального спроса на токенизацию, которая не ограничивается криптовалютами.

Также это способ получить доход, связанный с реальной экономикой, а не только с кредитным плечом в крипто-рынке. On-chain частный кредит может располагаться между токенизированными облигациями и высокорисковым DeFi: доходность выше, чем у облигаций, при этом стратегия прозрачна, а базовые активы не ограничены самой криптовалютой. Galaxy описывает это как сближение стейблкоинов, on-chain данных и кредитной инфраструктуры.

Наконец, это путь для традиционных управляющих активами и кредитных фондов к on-chain капиталу. Centrifuge отмечает, что частный кредит — один из первых классов активов, перешедших на блокчейн под регулируемыми структурами.

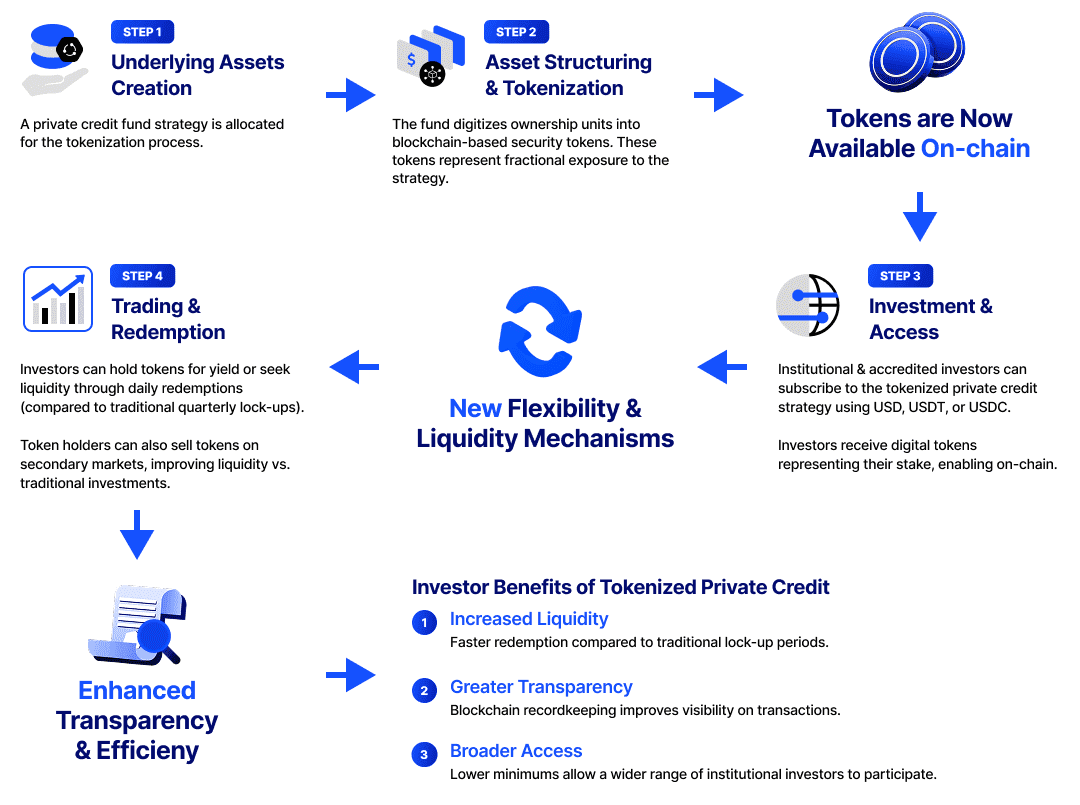

Как работает on-chain частный кредит

Алгоритм похож для большинства продуктов:

Существует стратегия реального кредитования

Это может быть кредитование потребителей, МСБ, трейд-финанс, факторинг, кредиты под недвижимость или фонды частного кредита. По Goldfinch и RWA.xyz, базовые активы — обычные кредитные требования.

Экспозиция заворачивается в правовую структуру

Поскольку речь о регулируемых финансовых обязательствах, они оформляются через SPV, фонды, сертификаты и др. RWA.xyz сравнивает токенизированные фонды с традиционными, показывая, как стратегии адаптируются для on-chain.

Инвестиционный интерес токенизируется

Токен может отображать долю, сертификат, долговую расписку и т.д. Например, mF-ONE — токенизированный сертификат, дающий доступ к стратегии Fasanara.

On-chain расчет, учет или перевод

Вместо традиционных оффчейн-систем, записи о владении, переводы, расчет NAV и отчеты публикуются через блокчейн. Centrifuge строит свою инфраструктуру именно вокруг этого этапа.

Токенизированный актив может использоваться в DeFi

Некоторые продукты применяются как залог, размещаются в хранилищах или интегрируются в кредитные рынки. mF-ONE отмечен на RWA.xyz как пример подобной интеграции.

Важно: токенизация меняет только дистрибуцию и функции, но не заменяет оценку, юридическую структуру и обслуживание долга.

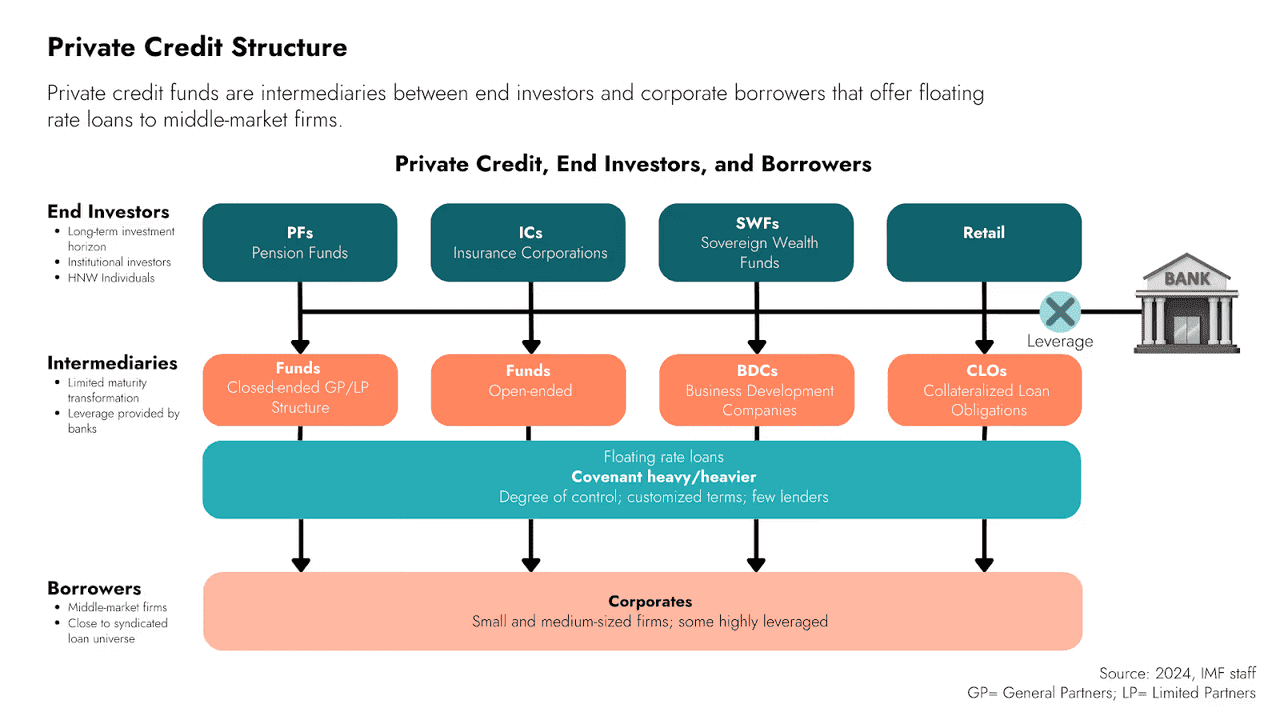

Структура частного кредита (источник)

Основные типы on-chain частного кредита

Категория шире, чем кажется на первый взгляд.

Прямое кредитование бизнеса

Займы компаниям, часто МСБ, которые формируются вне цепочки и финансируются через токенизированные пулы. Модель Goldfinch — пример такого подхода.

Трейд-финанс и факторинг

Финансирование счетов-фактур, факторинг, кредитование, связанное с денежными потоками бизнеса. RWA.xyz и Galaxy относят такие стратегии к универсуму токенизированного кредита.

Кредитование под недвижимость

Недвижимость не обязательно токенизировать как акцию: долг под залог недвижимости также может быть токенизирован, и такие продукты фактически ближе к частному кредиту, чем к инвестициям в «токенизированную недвижимость».

Диверсифицированные частные кредитные фонды

Некоторые продукты дают доступ к стратегии управления кредитами, а не к одному пулу. Пример — mF-ONE.

Структурированный и специализированный кредит

RWA.xyz включает структурированные и специализированные кредиты, показывая широту сегмента.

Примеры на рынке

Goldfinch

Goldfinch — один из самых известных проектов on-chain частного кредита. В документации четко определен класс актива, а Goldfinch Prime — on-chain доступ к диверсифицированному частному кредиту для квалифицированных инвесторов.

Centrifuge

Centrifuge — не только кредитный продукт, но и инфраструктурная платформа для токенизации и дистрибуции реальных активов, в том числе частного кредита.

Fasanara / mF-ONE

На примере mF-ONE от RWA.xyz можно увидеть, как традиционная стратегия диверсифицированного кредитования может быть оформлена в токенизированный сертификат для использования на ончейн-рынках.

Credbull

В анализе Centrifuge за 2024 Credbull описывается как лицензированный on-chain фонд частного кредита с прозрачной on-chain дистрибуцией.

Galaxy

Galaxy не только исследует рынок, но и запускает продукты: Galaxy Onchain Credit Fund, а также токенизированные CLO и др.

Эти примеры подтверждают, что on-chain частный кредит — не только для криптокомпаний: участвуют управляющие активами, гибридные и нативные протоколы.

Преимущества on-chain частного кредита

Прозрачность

Блокчейн делает владение, расчеты и отчеты более прозрачными по сравнению с традиционной инфраструктурой. Centrifuge и RWA.xyz подчеркивают это преимущество.

Широкое распространение

Токенизация расширяет круг инвесторов и площадок. Goldfinch Prime позиционируется как расширение доступа к активу.

Быстрые расчеты и программируемость

On-chain форматы ускоряют переводы, автоматизируют отчеты и делают кредитные продукты адаптивными для цифрового мира. Galaxy акцентирует внимание на программируемости и эффективности.

Интеграция с DeFi

Часть токенизированных кредитов можно использовать в DeFi, делая ранее неликвидные инструменты более гибкими. Пример — mF-ONE.

Диверсификация

Для криптоинвесторов это способ выйти на доход вне классических крипто-циклов, так как доходность привязана к реальным долговым требованиям.

Институциональный частный кредит (источник)

Риски on-chain частного кредита

Кредитный риск сохраняется

Блокчейн не исключает дефолты. RWA.xyz отмечает: размещение сделки в блокчейне не снимает кредитный риск.

Юридическая и сервисная сложность

Продукты опираются на оффчейн-документы, сервисные агенты, кастодианов, механизмы взыскания. Токенизация меняет формат, но не саму юридическую суть.

Ликвидность

Вторичный рынок токенизированных кредитов развивается. Недостаток ликвидности — ключевой барьер для многих RWA, в том числе кредитов.

Риск структуры

Токенизированная оболочка различна по правам, структурам, правилам выкупа. Не все on-chain токены дают одинаковые права и защиты.

Операционный риск

Смарт-контракты, оракулы, расчеты NAV, интеграции — это дополнительные технологические риски.

Почему сектор может расти в 2026 году

- Уже есть масштаб: объем токенизированного кредита растет, что говорит о реальном спросе и развитии.

- Инфраструктура становится более зрелой: проекты Centrifuge и Galaxy описывают прогресс в институциональных решениях.

- Инвесторы ищут альтернативную доходность вне волатильности криптовалют. On-chain частный кредит способен удовлетворить этот спрос.

Заключение

On-chain частный кредит — пример того, как блокчейн выходит за рамки крипто-спекуляций и становится реальной финансовой инфраструктурой.

Этот подход обновляет традиционный сегмент частного долга, добавляя токенизацию, on-chain расчеты, повышенную прозрачность и, иногда, интеграцию с DeFi. Goldfinch, Centrifuge, Galaxy и экосистема RWA формируют новые стандарты сектора.

По мере роста RWA в сторону более сложных доходных стратегий, on-chain частный кредит сохранит стратегическую важность. Платформы, подобные Phemex, предоставляют возможности для анализа рынка и мониторинга новых тенденций.