Миры традиционных финансов (TradFi) и децентрализованных финансов (DeFi) больше не существуют как параллельные вселенные — они стремительно сближаются. На передовой этого захватывающего пересечения стоят токенизированные акции — революционная инновация, способная переосмыслить понятия владения, доступности и саму сущность финансовых рынков. Для инвесторов, привыкших к реалиям Уолл-стрит или крипторынков, этот новый класс активов может быть одновременно интригующим и сложным для понимания.

Это настоящие акции? Это криптовалюта? Как это работает на практике — и насколько это безопасно?

Данный подробный гайд развеет мифы о токенизированных акциях, давая ясное и комплексное представление для любого инвестора, который хочет разобраться в этом мощном финансовом инструменте. Мы разберём, что такое токенизированные акции, как функционирует их механизм, по каким параметрам они отличатся от традиционных акций и CFD, а также рассмотрим ключевые плюсы и минусы этого инструмента.

Простое определение: цифровая оболочка для реальных ценных бумаг

В основе токенизированная акция — это цифровой токен, который представляет право собственности на одну акцию публичной компании. Представьте себе это как цифровой сертификат, подтверждающий владение, который существует на блокчейне.

Используем аналогию. Допустим, вы владеете редкой и ценной картиной. Чтобы упростить безопасность и дальнейшую торговлю, вы помещаете её в охраняемое хранилище и получаете криптографически защищённый цифровой сертификат, подтверждающий право собственности. Теперь вы можете мгновенно передавать этот сертификат кому угодно в мире. Цена сертификата напрямую привязана к стоимости картины в хранилище. Если цена картины растет — растёт и стоимость сертификата.

Токенизированная акция работает по точно такому же принципу:

-

"Картина": реальная акция компании, например Apple (AAPL) или Tesla (TSLA).

-

"Хранилище": регулируемая и проверяемая финансовая организация или кастодиан.

-

"Цифровой сертификат": непосредственно токен, выпущенный в блокчейне (например, Ethereum, Solana, либо приватная цепочка).

Каждый токен призван полностью отражать экономическую стоимость базовой акции. Если, например, одна акция AAPL торгуется по $170, то одна токенизированная AAPL (например tAAPL) также должна стоить $170. Если компания Apple выплачивает дивиденды, держатель токенизированной акции имеет право получить дивиденд — обычно в виде стейблкоинов или другой цифровой валюты, эквивалентной по стоимости.

Важный нюанс: вы не получаете традиционный бумажный сертификат акции у брокера. Вместо этого вы владеете цифровым активом, который полностью обеспечен реальной акцией ― и это дает вам легитимную экономическую экспозицию к движению цены базового актива.

Механика: архитектура токенизированной акции

Вся "магия" токенизированных акций заключается в мощном и доверительном механизме, который соединяет on-chain токен с off-chain активом. Это не алхимия, а тщательно проработанная финансово-технологическая процедура. Ключевой фундамент всей системы — принцип 1:1 обеспечения активами: на каждый выпущенный токен должна приходиться одна настоящая акция на хранении.

Однако способы реализации этого принципа могут отличаться. Сформировались две основных модели, каждая из которых имеет свою структуру, преимущества и вызовы.

Модель 1: Разделённая модель «Имитент — платформа»

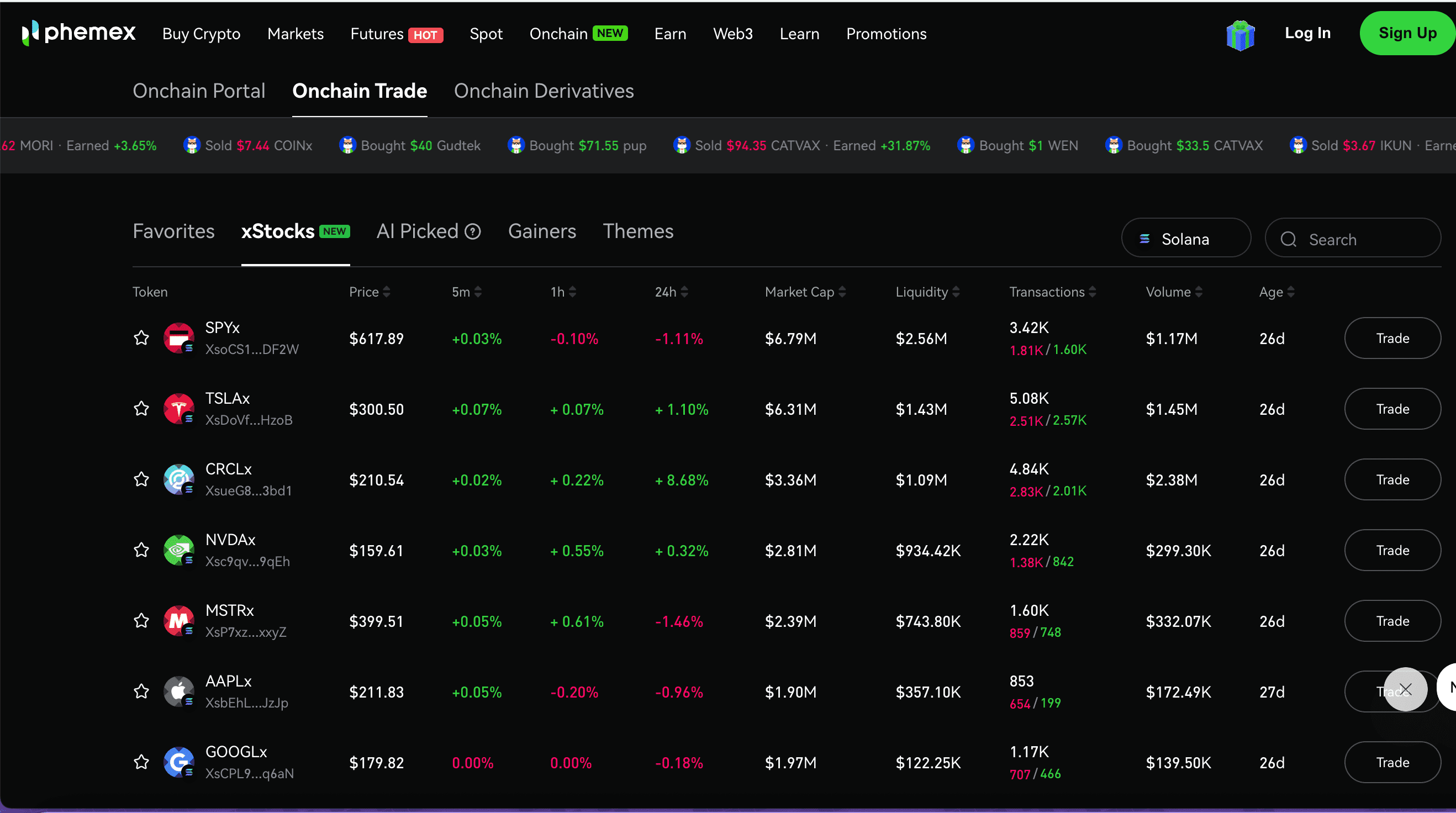

Наиболее распространенная и открытая схема заключается в чётком разделении ролей между имитентом и торговой платформой. Такая архитектура позволяет эффективно распределять риски и регуляторную ответственность. Например, Phemex предоставляет доступ к токенизированным акциям, работающим по такой модели.

Как происходит процесс:

-

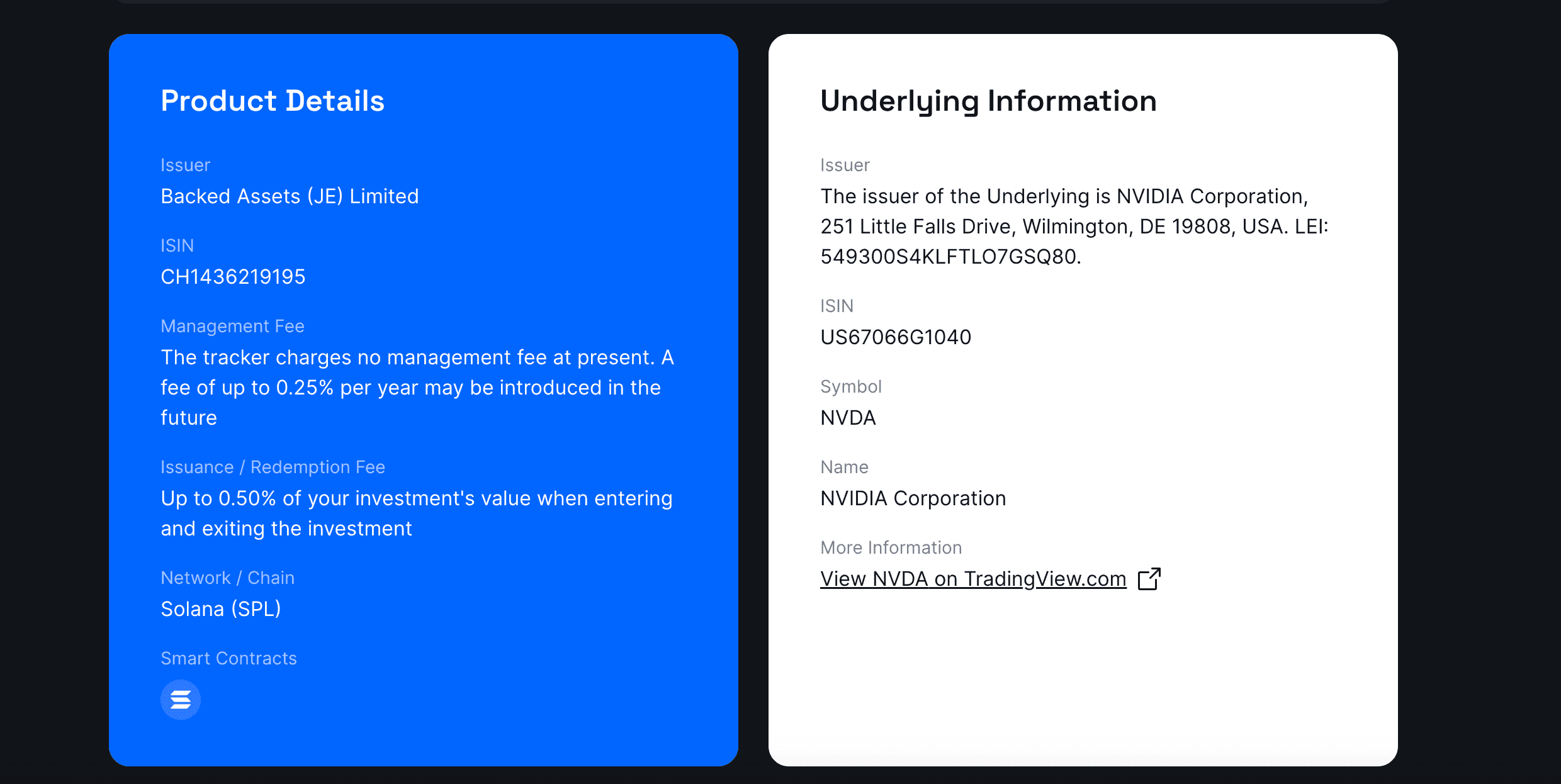

Регулируемый имитент приобретает актив: Всё начинается с специализированной, регулируемой финансовой организации ― например, Backed Finance, лицензированной в Швейцарии или ЕС. Такой имитент приобретает реальные акции (например, NVDA) на американском рынке через прайм-брокера — например, Interactive Brokers (IBKR).

-

Сегрегированное хранение: Купленные акции не хранятся у имитента или на бирже. Они размещаются у независимого и строго регулируемого кастодиана (например, Clearstream) или на выделенном счете у прайм-брокера. Это делает активы защищёнными от банкротства и любых проблем на уровне имитента или биржи.

-

Выпуск токенов 1:1 в публичном блокчейне: После подтверждения хранения акций имитент выпускает эквивалентное количество токенов (например, NVDAx от xStocks) в публичных сетях, таких как Solana или Ethereum (ERC-20 токены). Строгое соблюдение соотношения 1:1 подлежит публичному аудиту.

-

Дистрибуция и торговля: Свежевыпущенные токены размещаются на криптовалютных торговых платформах, таких как Phemex. Здесь формируется вторичный рынок, предоставляются ликвидность, система сопоставления ордеров и интуитивный интерфейс для глобальных пользователей.

Ключевая особенность данной модели — именно имитент несёт основную ответственность по соблюдению законодательства. Он занимается всеми разрешениями, регуляторикой, хранением активов и раскрытием информации. Платформа выполняет только роль «дистрибьютора», минимизируя свою регуляторную нагрузку по вопросам выпуска ценных бумаг. Всё это позволяет быстро и легально масштабироваться за пределами США.

Такая модель не является абсолютно новой: аналогичную схему в 2020 году внедряла биржа FTX. Несмотря на популярность услуги, продукт прекратил работу после краха FTX. Важно, что сама модель не была изначально ошибочной: банкротство стало следствием мошеннических действий на корпоративном уровне. Эта история особо подчёркивает, как важно выбирать добросовестного имитента и платформу.

Модель 2: Вертикально интегрированная модель «Брокер-имитент» (по типу Robinhood)

Другая стратегия — так называемая «закрытая» модель, показательная на примере сервиса Robinhood. Здесь платформа не пользуется услугами внешнего имитента, а полностью контролирует всю цепочку создания стоимости на базе собственной лицензии.

-

Самостоятельная покупка и хранение: Европейское подразделение Robinhood (лицензия Литвы) самостоятельно покупает и хранит американские акции и ETF.

-

Выпуск токенов и торговля внутри экосистемы: Далее Robinhood выпускает токены в блокчейне (пока на Arbitrum, в будущем возможно на собственной Robinhood Chain). Эти токены доступны только для торговли внутри приложения Robinhood.

-

Закрытая экосистема: Каждая транзакция отражается в on-chain состоянии, однако весь цикл — от покупки до расчетов — замкнут в инфраструктуре платформы.

Данную модель сложно масштабировать, так как требуется полноценная брокерская лицензия. Оператор получает полный контроль над процессом, но экосистема становится менее открытой и плохо интегрируется с широкой, компонуемой DeFi-средой.

Чёткое сравнение: токенизированные акции, традиционные акции или CFD

| Параметр | Токенизированные акции | Традиционные акции | Контракты на разницу цен (CFD) |

| Право собственности | Косвенное (представительское) владение. Вы получаете токен, полностью обеспеченный реальной акцией на хранении. | Прямое владение. Вы становитесь юридическим собственником с правом голоса и персональным сертификатом. | Владения нет. Это договор между вами и брокером на обмен разницы цены между открытием и закрытием сделки. |

| Время торгов | 24/7/365. Рынок всегда открыт, как и крипторынки. | Ограничено традиционными биржевыми сессиями (например, 9:30–16:00 по восточному времени, пн–пт, без учёта выходных и праздников). | Обычно 24/5, в соответствии с глобальным графиком форекс-рынка, но выходные закрыт. |

| Доступность | Глобальная и безграничная (главным образом вне США). Достаточно доступа в интернет и криптоплатформы. | Ограничена по географии, гражданству и требует счёта у определённого регулируемого брокера. | Очень зависит от местных правил. В ряде стран (например, в США) запрещены для розничных инвесторов. |

| Скорость расчёта | Почти мгновенно. Сделки фиксируются и подтверждаются в блокчейне за секунды—минуты. | T+1. Официальное завершение сделки (и смена собственника) — на следующий рабочий день. | Мгновенное закрытие прибыли/убытка внутри платформы брокера, но никакой передачи основного актива не происходит. |

| Дробление | Доступно изначально. Можно купить даже очень небольшую долю дорогой акции (например, 0.01 tAMZN). | Зависит от брокера. Многие современные брокеры поддерживают дробление, но это функция платформы, а не самой акции. | Также доступно изначально. Можно открыть позицию на любую сумму, фактически торгуя долями. |

| DeFi-компонуемость | Высокая (для открытых моделей на публичных сетях). Можно использовать как залог, в пулах ликвидности и т.д. | Отсутствует. Активы заблокированы в традиционной финансовой инфраструктуре. | Отсутствует. Это двусторонний контракт, а не передаваемый актив. |

Плюсы и минусы: взвешенный взгляд для современного инвестора

Преимущества

-

Беспрецедентная доступность и глобальная ликвидность: Наиболее значимое преимущество. Инвестор из Юго-Восточной Азии может купить токен, привязанный к американской акции, с той же лёгкостью, как и инвестор из Европы. Это стирает географические и финансовые барьеры, формируя единый пул ликвидности для инвесторов вне США.

-

Доступ к рынку 24/7/365: Мир не замирает, когда закрывается Уолл-стрит. Токенизированные акции торгуются круглосуточно и без выходных, позволяя мгновенно реагировать на новости и события в любой точке мира.

-

Демократизация через долевое владение: Акции типа Berkshire Hathaway Class A (BRK.A) или Amazon (AMZN) зачастую слишком дороги для большинства. Токенизация позволяет без труда купить акцию на сумму $10 или $50, что облегчает диверсификацию портфеля.

-

Эффективность и программируемость: Благодаря публичным блокчейнам сделки проходят почти мгновенно. Более того, эти токены «компонуемы» — их можно использовать в DeFi для новых стратегий заработка, которые недоступны в традиционных финансах.

Потенциальные риски

-

Регуляторная неопределённость и ограничения по географии: Это главное препятствие. SEC (Комиссия по ценным бумагам и биржам США) до сих пор не разрешила подобные продукты для розничных инвесторов в США, поэтому модель ориентирована прежде всего на non-US рынки.

-

Доверие к имитенту и контрагенту: Даже при наличии независимого кастодиана вы все равно доверяете имитенту. История FTX напоминает, что прозрачность и надёжность площадки — критически важны. Именно поэтому следует отдавать предпочтение признанным платформам, вроде Phemex, и активам от регулируемых поставщиков, например Xstocks.

-

Фрагментация ликвидности: Модель с отдельно выделенным имитентом легко тиражируема, и разные платформы могут выпустить свои токенизированные версии одной и той же акции. Это приводит к размыванию ликвидности и более пустым ордербукам по сравнению с консолидированным традиционным рынком.

-

Уязвимости смарт-контрактов: Токены действуют на основе смарт-контрактов в блокчейне. Несмотря на высокую безопасность, любой код может содержать ошибки или «дыры», которыми воспользуются злоумышленники.

Заключение: будущее инвестиций уже наступило

Токенизированные акции — это гораздо больше, чем просто модная новинка: это следующий этап развития инфраструктуры финансовых рынков. Объединяя надёжность традиционных активов и эффективность современных технологий, они открывают путь к будущему, где инвестиции становятся действительно глобальными, доступны 24/7 и органично интегрированы в цифровую экономику.

Хотя индустрия пока формируется и риски — особенно связанные с регулированием и выбором добросовестного имитента — сохраняются, потенциал демократизации создания капитала на глобальном уровне колоссален. Для осведомлённого инвестора это новый путь для диверсификации портфеля и шанс быть на острие финансовых инноваций.

Готовы перейти от теории к практике?

Посмотрите, как токенизированные акции работают на практике на Phemex.