Nos picos eufóricos de um mercado em alta, as narrativas tendem a se simplificar. A ação do preço se torna o árbitro supremo da verdade, e os candles verdes têm o poder de silenciar até as preocupações mais legítimas. No entanto, logo abaixo da superfície dos recentes recordes históricos do Ethereum, uma discussão intensa e fundamentalmente importante está em ebulição. Trata-se de um debate que vai à essência de como medimos a saúde e o valor de uma rede blockchain.

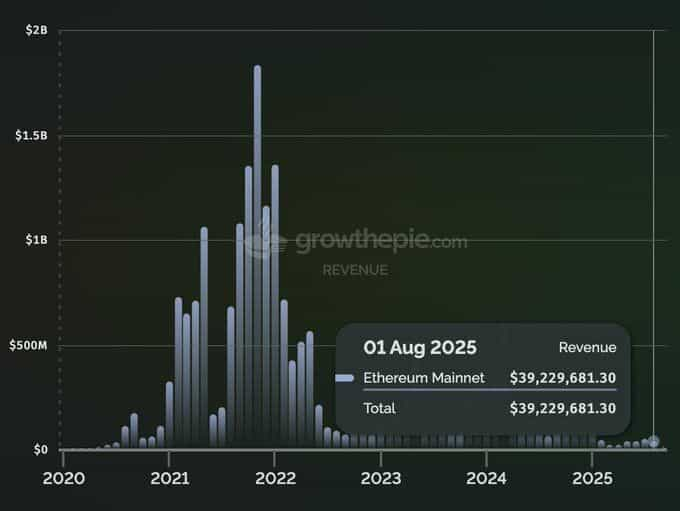

O catalisador foi uma constatação contundente, articulada com força pelo gerente de pesquisa corporativa da Messari, AJC. No dia 7 de setembro, ele chamou atenção para um paradoxo gritante: enquanto o preço do ETH disparava para novos topos em agosto de 2025, a receita da própria rede Ethereum no mês foi de apenas US$ 39,2 milhões. Esse número não é apenas baixo – é um colapso catastrófico quando visto em contexto. Representa uma queda de 75% em relação ao valor de agosto de 2023 (US$ 157,4 milhões) e uma retração de 40% em relação a agosto de 2024 (US$ 64,8 milhões). Na verdade, foi o quarto menor valor de receita mensal do Ethereum desde janeiro de 2021, quando o preço do ETH era uma fração do atual.

O lamento de AJC foi claro: “Os fundamentos do Ethereum estão colapsando, mas parece que todos só se importam com o preço do ETH subindo, não importa se a rede está saudável ou não.” O post se tornou viral, desencadeando um furacão de discussões. Por quê? Porque o timing foi extremamente simbólico. Em pleno bull market, com capital institucional entrando no ecossistema via novas estratégias de tesouraria “coin-stock” e o olhar de Wall Street fixo em ETH, o motor econômico da rede parece estar rateando.

O Ethereum estaria se tornando, como alguns sugerem poeticamente, uma “bandeira altruísta”, que orienta outros enquanto se desgasta? Essa queda vertiginosa na receita seria uma falha fatal — o sinal de uma rede em declínio terminal mascarado pela especulação de preço?

A resposta é muito mais complexa — e, no fim, muito mais otimista do que os números de superfície sugerem. A queda na receita do Ethereum não é um acidente nem um sinal de fracasso. É uma característica, não um bug. É a consequência direta, calculada e intencional de uma mudança estratégica plurianual que está transformando o Ethereum de um “computador mundial” monolítico em camada de liquidação e disponibilidade de dados base para uma economia descentralizada de trilhões de dólares. Para compreender isso, é preciso ir além do gráfico de receita mensal e dissecar a história, a tecnologia e a filosofia que nos trouxeram a esse ponto crucial.

Breve História de uma Evolução Deliberada

A situação da receita atual não pode ser entendida como um recorte isolado. É o clímax de uma longa e deliberada jornada para resolver o maior dilema da indústria blockchain: a trilema da escalabilidade.

No início, o Ethereum foi concebido como um “computador mundial” único. Toda transação, cada execução de smart contract, cada trade DeFi, tudo deveria acontecer diretamente na mainnet. Essa abordagem “monolítica” foi revolucionária, mas esbarrou rapidamente nos limites da física e da ciência da computação. Com o aumento da demanda, a rede ficou congestionada e as taxas de transação (gás) dispararam para níveis impraticáveis, inviabilizando quase todos os casos de uso de menor valor. A comunidade Ethereum enfrentou uma escolha: permanecer uma rede cara e de nicho para “baleias” ou encontrar uma forma de escalar para atender a demanda global.

O caminho escolhido não foi simplesmente tornar a camada base mais rápida, pois isso comprometeria a descentralização. Em vez disso, a Ethereum Foundation e a comunidade de desenvolvedores apostaram em um roadmap centrado em rollups. Esta foi uma mudança filosófica fundamental. A visão já não era de o mainnet (Layer 1) fazer tudo. A L1 passaria a se especializar naquilo que faz de melhor: prover segurança descentralizada incomparável e disponibilidade de dados. A execução de fato — as transações, cálculos, atividades dos usuários — seria distribuída para um ecossistema de soluções de escalabilidade Layer 2, os chamados “rollups”.

Esse roadmap vem sendo executado metodicamente, por meio de upgrades técnicos históricos:

-

The Merge (setembro de 2022): essa transição histórica do Proof-of-Work para Proof-of-Stake se concentrou em eficiência energética e na política monetária do ETH, mas também foi fundamental para simplificar o consenso e preparar a rede para futuros upgrades de escalabilidade.

-

Dencun Upgrade (março de 2024): o evento técnico mais relevante para entender o paradoxo das receitas. Dencun introduziu o EIP-4844, conhecido como “Proto-Danksharding”, que criou um novo canal para que Layer 2s publicassem seus dados de transação na mainnet. Esse novo canal de dados — via “blobs” — é dramaticamente mais barato que o antigo método, que utilizava o calldata das transações padrão.

O upgrade Dencun foi um ato explícito de engenharia econômica. Seu propósito declarado era reduzir em 10-100x o custo operacional das L2s. Já que as taxas pagas pelas L2s à L1 são fonte primária de receita da rede Ethereum, o upgrade Dencun foi projetado para reduzir a receita do Ethereum. Foi um sacrifício consciente de receita de curto prazo, em prol da visão estratégica de longo prazo de um ecossistema L2 próspero.

A Questão das L2s — Vampiros sugando sangue ou motor simbiôntico de crescimento?

A consequência direta do Dencun foi uma explosão de atividade em L2s como Arbitrum, Optimism e, mais recentemente, o crescimento fenomenal da Base. Isso leva à pergunta central do debate: essas L2s seriam “vampiras” sugando a vitalidade do Ethereum ou “simbiontes” que contribuem para sua saúde?

O Argumento Vampiro (visão superficial):

O argumento de que as L2s prejudicam o Ethereum é simples: toda transação que agora ocorre na Base ou Arbitrum poderia ocorrer na mainnet. As L2s estariam desviando usuários, desenvolvedores e, o mais crítico, a receita de taxas que antes era da L1. Os dados on-chain parecem apoiar: contagem de transações em L1 estagnada, enquanto as L2s crescem exponencialmente. Sob esse ponto de vista, as L2s seriam concorrentes canibalizando o negócio da mainnet.

O Argumento Simbiótico (visão estratégica aprofundada):

Mas há outra perspectiva: as L2s não são concorrentes, mas clientes e parceiras estratégicas, agregando valor para o ecossistema em aspectos bem mais profundos do que taxas diretas de gás na L1.

-

L2s pagam por segurança: esse é o ponto central. L2s como Arbitrum e Base não são entidades isoladas no vazio. Sua própria segurança depende de publicar dados e provas de estado na L1 do Ethereum. Elas são clientes que pagam pela segurança do Ethereum. Embora as taxas de “blobs” pós-Dencun sejam mais baixas que as antigas taxas de calldata, ainda representam uma fonte consistente e crescente de demanda pelo blockspace do Ethereum. Conforme o ecossistema L2 se expande, as taxas agregadas pagas à L1 continuarão formando um orçamento substancial de segurança para os validadores da rede.

-

L2s expandem o mercado endereçável total: O argumento vampiro assume um jogo de soma zero. Na prática, a maior parte da atividade nas L2s simplesmente não poderia existir na L1. As altas taxas da mainnet inviabilizavam aplicações em games, redes sociais, microtransações e mintagens de NFTs de baixo valor. As L2s abriram um novo universo de possibilidades, multiplicando em ordens de grandeza a capacidade econômica do Ethereum. Elas atraem novos usuários e casos de uso que, de outra forma, teriam migrado para L1s concorrentes — ou jamais teriam existido.

-

L2s criam demanda estrutural pelo ativo ETH: A saúde do Ethereum não se mede só pela receita de taxas, mas também pela demanda pelo ativo nativo, o ETH. As L2s são grandes vetores dessa demanda estrutural:

-

Gás: usuários de L2 ainda precisam de ETH (ou versões derivadas) para transacionar nas L2s.

-

Operação de Sequenciadores: os sequenciadores que organizam e agrupam as transações em L2 devem possuir e gastar ETH ao publicar dados na L1.

-

Colateral DeFi: ETH é o ativo de reserva e principal colateral em quase todos os DeFi das maiores L2s. O crescimento do DeFi em Base e Arbitrum se reflete em mais ETH sendo bloqueado e utilizado.

-

Assim, L2s não são vampiras; são a realização do roadmap estratégico do Ethereum. Reduzem a receita direta de transações na L1, mas potencializam exponencialmente a utilidade da L1 como camada global de liquidação — e impulsionam demanda estrutural imensa e sustentável pelo ativo ETH.

Análise Comparativa — Diferentes Chains, Diferentes Estratégias

Para contextualizar ainda mais o momento do Ethereum, é essencial compará-lo à estratégia modular versus as abordagens monolíticas de seus competidores.

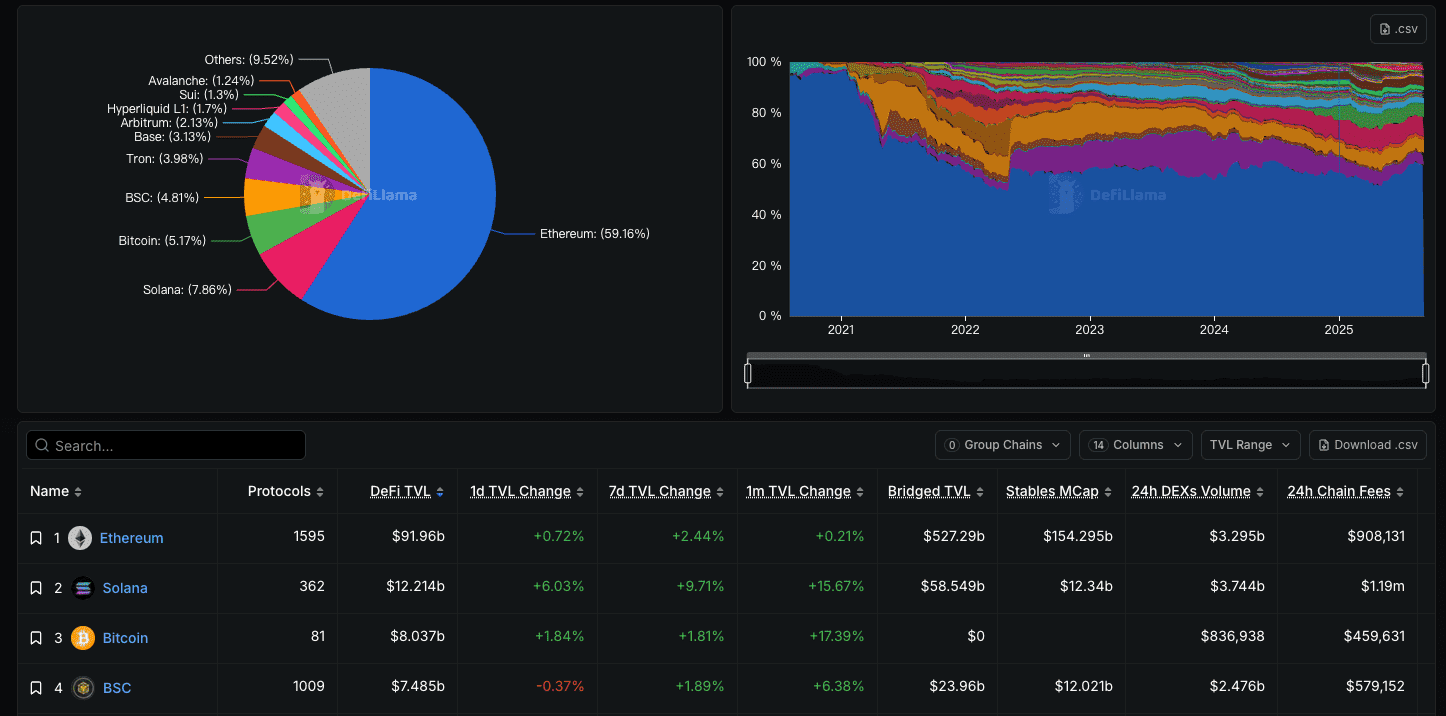

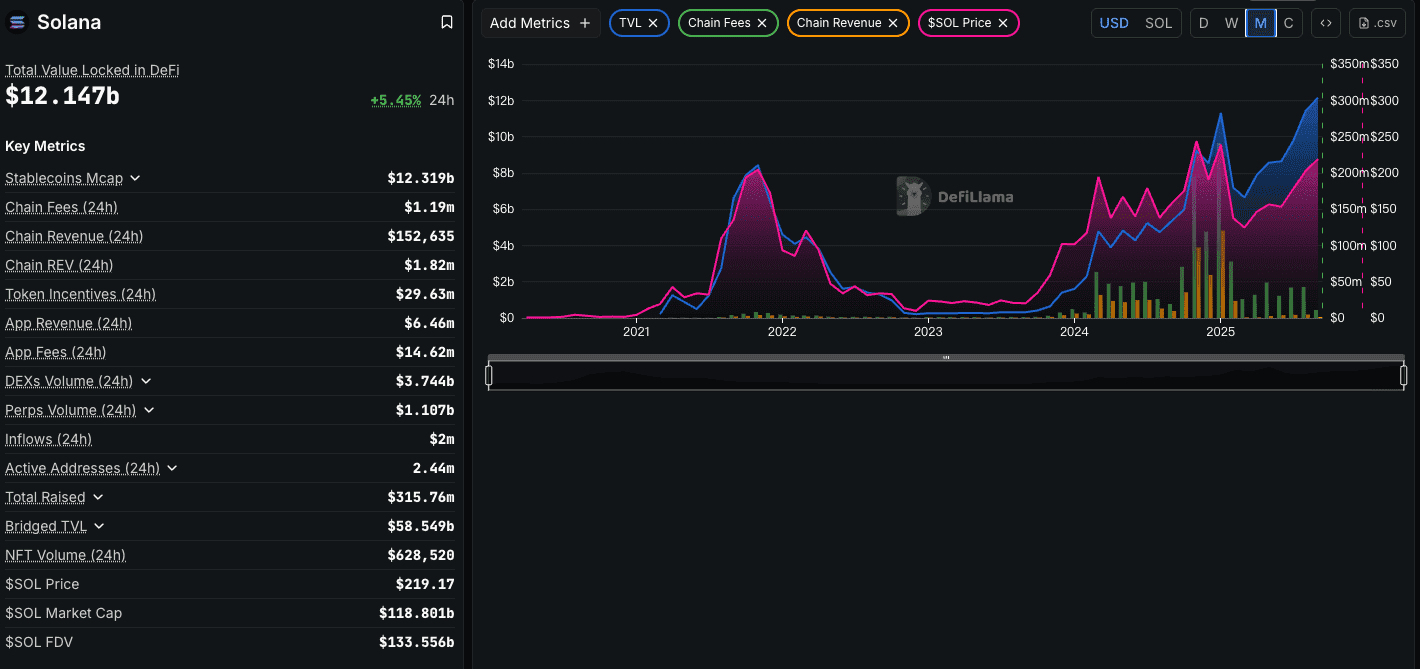

- Solana: Solana representa o principal caminho filosófico alternativo: o blockchain "monolítico" ou "integrado". A proposta é fazer tudo em uma única L1 hiper-performática. Assim, sua receita de taxas reflete de forma mais direta a atividade da rede. Embora isso possa gerar números expressivos em momentos de alta, vem acompanhado de menor descentralização e desafios diferentes de escalabilidade. Solana aposta que pode escalar uma única camada até o infinito; Ethereum aposta que o modelo modular, com uma L1 segura e múltiplas L2s, é mais resiliente e escalável no longo prazo.

-

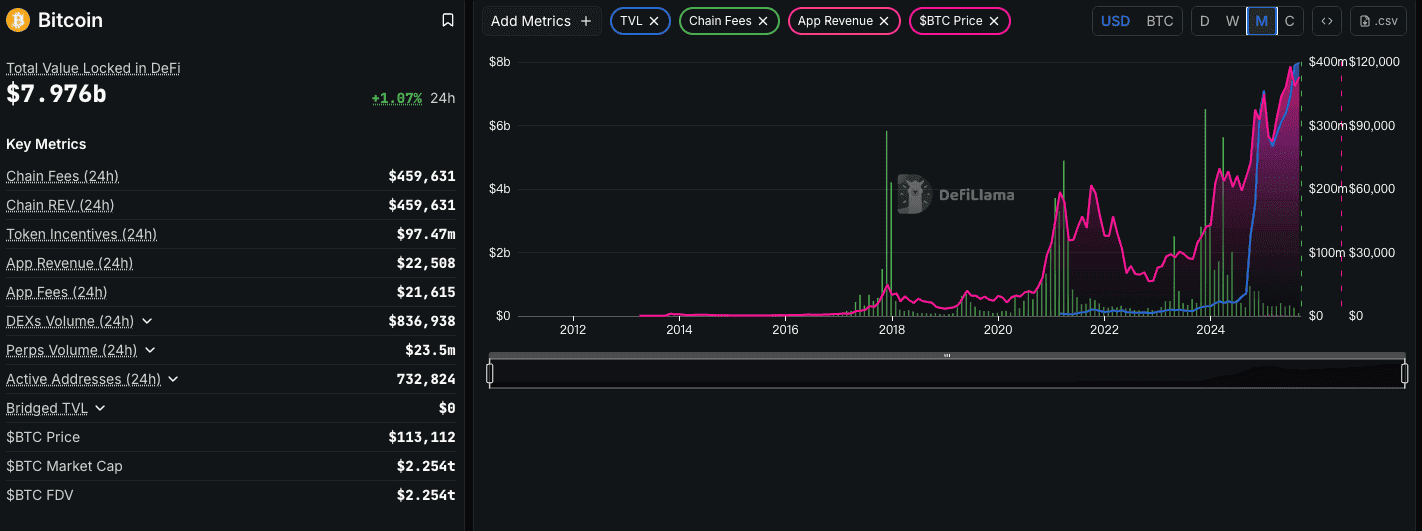

Bitcoin: O objetivo do Bitcoin não é ser um supercomputador global. Seu propósito é ser o sistema mais seguro do mundo para armazenar e transferir valor. Sua receita de taxas representa diretamente o pagamento por esse serviço específico. Embora o mercado de taxas do Bitcoin seja vital para sua segurança no longo prazo, a rede não foi projetada para suportar um ecossistema avançado de dApps. Comparar Ethereum e Bitcoin em receita é comparar maçã com laranja. Ambos otimizam para objetivos completamente diferentes.

-

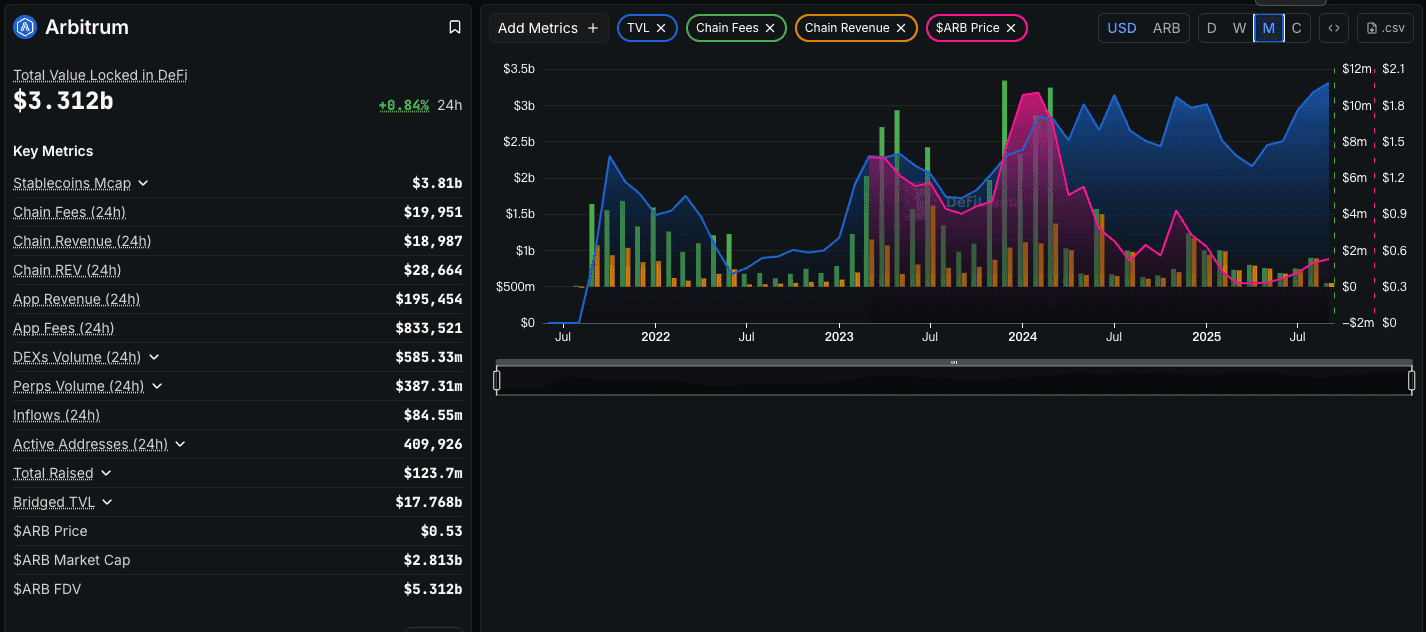

Arbitrum (como L2): Ao observarmos uma L2 de sucesso, como Arbitrum, vemos uma rede que já gera receitas expressivas. É na camada de aplicação que o valor é capturado. Porém, parte dessa receita é continuamente paga à L1 do Ethereum em troca de segurança. Esse é o exemplo perfeito da relação simbiótica: Arbitrum captura taxas de transações de alta frequência e baixo valor, enquanto o Ethereum absorve taxas de liquidação — de menor frequência, porém maior valor.

Novo Tese Bullish para o Ethereum — De Petróleo Digital a Título Digital

Se as taxas da L1 deixaram de ser o principal termômetro de saúde do Ethereum, o que se torna mais relevante? O caso bullish evoluiu. A tese de valorização migrou do ETH como “petróleo digital” (queimado para computação) para a visão multifacetada do ETH como ativo fundamental da economia da internet.

-

ETH como Camada Suprema de Liquidação (Títulos da Internet): O pedaço de real estate mais valioso da era digital é o blockspace da L1 do Ethereum. Ela é o tribunal final e imutável. O produto verdadeiro do Ethereum deixou de ser apenas computação: é segurança e garantia de liquidação. As L2s que “batcham” proof de estado na L1 são análogas a grandes instituições financeiras liquidando saldos líquidos em um banco central. E o ETH é o instrumento utilizado para pagar por isso.

-

ETH como principal ativo de reserva: O crescimento das L2s cria demanda estrutural por ETH como colateral primário nos ecossistemas DeFi. E isso agora é impulsionado por uma nova onda: o modelo de tesouraria “coin-stock” ou “Bit-ETH”. Empresas de capital aberto como SBET e BMNR começaram a adicionar ETH ao seu balanço, enxergando-o não apenas como especulativo, mas como ativo produtivo e gerador de receita (via staking). ETH passa a ser visto como uma mescla de ação tecnológica de alto crescimento e título de renda (devido ao staking yield). Essa demanda institucional independe totalmente das taxas da L1.

-

ETH como Ativo Gerador de Renda: A partir do The Merge, segurar e fazer staking de ETH proporciona uma taxa de retorno nativa (“livre de risco”) para a economia cripto. Esse yield torna o ETH ainda mais atraente para tesourarias, fundos e investidores, reduzindo o float circulante e aumentando sua escassez.

Conclusão: Vítima de seu próprio sucesso, mestre de seu destino

O debate sobre a queda de receita do Ethereum marca o amadurecimento profundo da rede. Os críticos dos gráficos de receita estão certos quanto aos dados — mas erram na interpretação. Avaliam uma rede modular de nova geração pelos padrões monolíticos do passado.

A queda de receita é o resultado previsível — e desejado — de um brilhante pivô estratégico. O Ethereum optou conscientemente por abrir mão das altas taxas na L1 para se tornar algo muito mais ambicioso e duradouro: a camada fundamental de segurança e disponibilidade de dados de um vasto ecossistema multi-chain de L2s capaz de escalar para bilhões de usuários.

O valor do Ethereum já não se mede pelo gás queimado na mainnet. Somos guiados pelo total da atividade econômica protegida pela L1, pela demanda por ETH como ativo de reserva em todo seu império de L2s e seu novo papel enquanto ativo de tesouraria para instituições digitais.

A rede não está morrendo: está se metamorfoseando. Troca o negócio de alta margem, mas pouco escalável, de ser um “computador mundial boutique”, pela missão de menor margem unitária — porém globalmente escalável — de ser a camada suprema de liquidação. Os críticos olham para a frente de loja vazia, sem enxergar que hoje o negócio acontece nos bastidores, nas entranhas do novo sistema financeiro digital. O Ethereum não é uma bandeira despedaçada — é o alicerce sobre o qual novos mundos estão sendo erguidos.

Este artigo tem finalidade meramente informativa e não constitui aconselhamento financeiro. As opiniões aqui expressas são exclusivamente dos autores e não refletem necessariamente a posição oficial da Phemex. O trading de criptomoedas envolve riscos significativos e pode não ser adequado para todos os investidores. Antes de qualquer decisão de investimento, avalie sua situação financeira e consulte um profissional. A Phemex não se responsabiliza por quaisquer perdas diretas ou indiretas decorrentes do uso das informações apresentadas.