Principais destaques

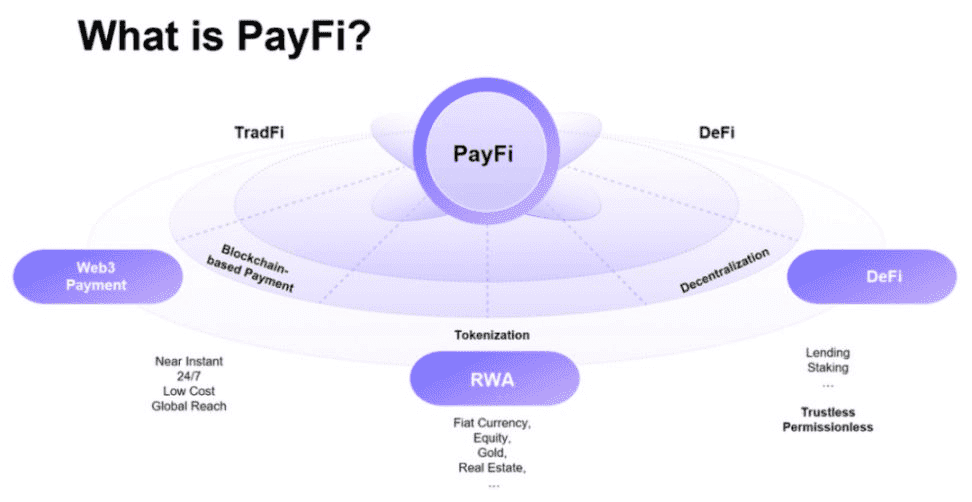

PayFi significa Payment Finance ou Financiamento de Pagamentos, combinando pagamentos com infraestrutura de liquidez e financiamento on-chain.

Busca solucionar problemas como liquidação lenta, pré-financiamento, intermediários fragmentados e capital de giro ineficiente em pagamentos globais.

O PayFi normalmente depende de stablecoins, blockchain, recebíveis tokenizados, infraestrutura de conformidade e provedores de liquidez.

O modelo é especialmente relevante para pagamentos internacionais, remessas, liquidação de cartões, folha de pagamento e financiamento a comerciantes.

Até abril de 2026, projetos e ecossistemas como Huma, Stellar, entidades do ecossistema Solana como PolyFlow e Perena, além de outros provedores de infraestrutura voltados para fluxos financeiros com stablecoin, são os principais impulsionadores do PayFi.

Os pagamentos deveriam ser simples, permitindo que o dinheiro transite de uma parte para outra de maneira rápida, econômica e com o mínimo de atrito. Na prática, porém, sistemas tradicionais costumam ser lentos, fragmentados e exigem bastante capital de giro. Transferências internacionais podem levar dias. Comerciantes e processadores de pagamento frequentemente enfrentam atrasos na liquidação. Empresas tendem a pré-financiar contas em diversas regiões apenas para manter o dinheiro circulando. Essa ineficiência é uma das principais razões para o interesse crescente do setor cripto no PayFi, sigla para Payment Finance.

De modo geral, PayFi descreve a integração entre infraestrutura de pagamentos e [liquidez on-chain]Liquidez on-chain. Em vez de tratar liquidação de pagamentos e financiamento como sistemas separados, o PayFi busca uni-los utilizando stablecoins, blockchain, recebíveis tokenizados, e liquidez programável. O material explicativo da Stellar define PayFi como a integração de pagamentos com financiamento on-chain e tecnologia blockchain para permitir o fluxo livre de valor on-chain. Os materiais da Huma descrevem o PayFi de forma semelhante, mostrando como utilizar recebíveis tokenizados e financiamento baseado em blockchain para liberar liquidez mais rápida e acessível.

Em termos simples, PayFi visa tornar a movimentação de dinheiro mais rápida e o uso de capital mais eficiente. O pagamento deixa de ser apenas uma transferência, podendo se tornar um evento de financiamento, um ativo com rendimento, um fluxo de caixa programável ou uma garantia para liquidez instantânea. Por isso, o PayFi é discutido como uma ponte importante entre stablecoins, RWAs, DeFi e o comércio no mundo real.

O que significa PayFi?

A maneira mais fácil de entender o PayFi é compará-lo com pagamentos digitais tradicionais.

Em um fluxo tradicional, o dinheiro pode passar por vários bancos, processadores, agentes de liquidação e sistemas de compensação até chegar ao destino. Mesmo que o usuário veja apenas uma transação simples, o processo nos bastidores pode envolver atrasos na liquidação, risco de contraparte e capital retido. Segundo a Huma, sistemas tradicionais tendem a ser lentos, caros e de acesso restrito, enquanto o PayFi utiliza Web3 para tornar pagamentos mais rápidos, baratos e líquidos. O relatório da Transak de 2026 destaca que o PayFi usa stablecoins e ativos digitais programáveis para movimentar e liquidar valor em tempo real, reduzindo a necessidade de pré-financiamento e atrasos.

Isso significa que PayFi não é simplesmente "pagar com cripto". Comprar um café com stablecoin não significa, necessariamente, que você está usando PayFi. Ele ganha relevância quando o fluxo de pagamentos se conecta ao financiamento. Por exemplo, uma empresa que aguarda a liquidação de pagamentos pode usar recebíveis tokenizados para acessar capital imediatamente. Uma empresa de remessas pode liquidar mais rápido on-chain e financiar seu capital de giro via liquidez de stablecoins. Processos de liquidação de cartões podem ser tokenizados, permitindo que capitais globais os financiem.

Por isso, grande parte das discussões sobre PayFi gira em torno do valor temporal do dinheiro. Em um artigo da Huma, Lily Liu, presidente da Solana Foundation, descreve PayFi como "a criação de novos mercados financeiros ao redor do valor temporal do dinheiro", ressaltando que a tecnologia on-chain permite novas experiências e produtos financeiros. A ideia central é: se stablecoins podem movimentar valor instantaneamente, atrasos na liquidação podem ser convertidos em oportunidades programáveis de financiamento.

O que é PayFi (fonte)

Por que o PayFi é importante

PayFi é relevante porque a infraestrutura de pagamentos globais, apesar de movimentar um volume enorme, é frequentemente desatualizada.

Muitas empresas precisam imobilizar capital antes mesmo de utilizá-lo. Por exemplo, pré-financiam contas em diferentes países para garantir pagamentos futuros. Podem também aguardar dias para o recebimento de valores, mesmo que a atividade econômica já tenha ocorrido. O material da Stellar afirma que a categoria busca permitir fluxo de valor on-chain, enquanto a Huma argumenta que o PayFi sincroniza movimentação de dinheiro ao comércio moderno, via liquidação em tempo real.

No universo cripto, isso é importante porque stablecoins já mostram que o valor pode ser transferido globalmente na velocidade da internet. O próximo passo é tornar esses fluxos mais produtivos financeiramente. Em vez de manter capital ocioso à espera de liquidação, o PayFi transforma direitos futuros de recebimento em ativos on-chain financiáveis. O glossário da CoinMarketCap descreve PayFi como um motor entre TradFi e DeFi, usando stablecoins e blockchain para acelerar pagamentos e tornar o capital mais eficiente.

Na prática, isso pode significar:

- Liquidação mais rápida para comerciantes;

- Melhor liquidez para empresas de pagamento;

- Transferências internacionais mais baratas;

- Novas formas de rendimento para provedores de capital;

- Produtos financeiros programáveis baseados em fluxos de pagamentos.

Como funciona o PayFi

Sistemas PayFi normalmente utilizam cinco blocos principais:

Infraestrutura de pagamento com stablecoins

Stablecoins são a camada base. Fornecem dólares digitais ou ativos similares que circulam rapidamente e de forma global. A página institucional da Solana destaca liquidação quase instantânea e de baixo custo, justificando o interesse de grandes redes em stablecoins. A Transak observa que PayFi se apoia em stablecoins para integrar liquidação e lógica diretamente ao fluxo de pagamento.

Sem stablecoins, o PayFi perde grande parte de sua atratividade, pois o modelo depende de movimentação rápida e previsível de valor, geralmente com menos atrito do que bancos corresponsáveis.

Recebíveis ou direitos de pagamento tokenizados

A próxima camada é o direito financeiro em si. Um processador, rede de comerciantes, plataforma de remessas ou empresa de folha de pagamento pode ter recebíveis a liquidar em breve. A Huma explica que PayFi pode usar recebíveis tokenizados como garantia, permitindo que empresas acessem financiamento instantâneo e sem fronteiras, com alta liquidez.

Este é um ponto-chave: PayFi normalmente não empresta contra cripto aleatório, mas sim financia atividade real de pagamento — dinheiro a receber de fato, baseado em faturas, fluxos de liquidação, transações com cartão, salários ou obrigações de remessa.

Provedores de liquidez on-chain

Alguém precisa fornecer o capital. No PayFi, isso pode ser feito por provedores de liquidez, depositantes de cofres, credores institucionais ou participantes em yield tokenizado. O FAQ da Huma 2.0 diz que o produto permite acesso a yields institucionais no PayFi, enquanto o resumo afirma que essas receitas vêm de taxas de transação cobradas de empresas que usam soluções de pagamento acelerado.

Isso aproxima o PayFi do modelo DeFi. Capitais globais podem financiar fluxos reais de pagamento e potencialmente obter rendimento das taxas e spreads gerados.

Compliance, identidade e atestação

Pagamentos estão conectados ao mundo real, por isso a conformidade é essencial. Por isso o PayFi é frequentemente discutido junto com identidade, atestados e infraestrutura regulada. O anúncio do Solana Attestation Service descreve a infraestrutura PayFi da PolyFlow como responsável por ancorar provas de transação e credenciais on-chain, tornando pagamentos rastreáveis e verificáveis.

Ou seja, além da velocidade, o PayFi precisa de camadas de confiança para negócios, instituições e reguladores.

Lógica de liquidação e financiamento

Por fim, o sistema precisa de lógica para determinar quando o financiamento é concedido, como ocorre a liquidação, como é precificado o risco e como taxas ou rendimentos são distribuídos. O "PayFi Stack" da Huma descreve uma arquitetura modular que engloba infraestrutura blockchain, stablecoins, custódia, compliance, financiamento e aplicações. Portanto, PayFi deve ser entendido como uma arquitetura financeira completa.

Panorama do PayFi (fonte)

PayFi vs Pagamentos Tradicionais

À primeira vista, pagamentos tradicionais e PayFi parecem semelhantes — ambos movem dinheiro —, mas os pressupostos nos bastidores são distintos.

Pagamentos tradicionais dependem de liquidação em lotes, intermediários bancários, reconciliação demorada e financiamento segmentado. O PayFi busca comprimir essas funções em um sistema on-chain, favorecendo liquidação e financiamento em coordenação mais próxima. A página "Why Huma?" diz que o PayFi cria um novo padrão: mais rápido, justo e sempre disponível. A Transak enfatiza a eliminação do pré-financiamento e da fragmentação de intermediários.

Dentre as vantagens:

- Liquidação mais ágil, pois stablecoins circulam continuamente, não apenas em horários bancários;

- Maior eficiência de capital, pois recebíveis podem ser financiados antes;

- Acessibilidade global, já que rails on-chain não se limitam a horários bancários locais;

- Programabilidade, pois termos de pagamento e financiamento podem ser inseridos em smart contracts ou produtos tokenizados.

Sistemas tradicionais ainda têm pontos fortes, como integração regulatória e aceitação por grandes comércios. Mas a proposta do PayFi é reconstruir a camada financeira para um mundo onde dinheiro circula como dados.

Casos de uso comuns do PayFi

Pagamentos internacionais

Transferências internacionais são um dos casos mais claros para PayFi. Normalmente são lentas e caras no sistema tradicional, especialmente quando envolvem vários bancos. Materiais da Huma e da Stellar destacam soluções para pagamentos transfronteiriços e a remoção de atritos no fluxo global de valor.

Remessas

Corredores de remessa também se beneficiam. O modelo PayFi permite movimentação com stablecoins enquanto camadas de liquidez reduzem atrasos e fricção de capital de giro para provedores. Documentos da Stellar e outros conteúdos PayFi destacam remessas como aplicação natural.

Liquidação de cartões

Pagamentos com cartão costumam envolver atrasos, exigências de reserva e necessidades operacionais de capital. O material "What is Huma?" cita explicitamente pagamentos com cartão como um dos ativos do mundo real atendidos, junto a adiantamentos salariais e liquidações internacionais.

Folha de pagamento e acesso a salários

A folha de pagamento é um caso forte, pois funcionários muitas vezes precisam do dinheiro antes do ciclo de liquidação do empregador. Os documentos da Huma mencionam adiantamento salarial como um dos ativos atendidos pela rede PayFi.

Capital de giro para empresas e fintechs

Fintechs e empresas de pagamento administram recebíveis, custos de float e ineficiências de tesouraria. O PayFi pode tokenizar esses fluxos, facilitando acesso à liquidez e otimizando liquidação. Materiais da PolyFlow descrevem a empresa construindo infraestrutura que une pagamentos tradicionais e cripto ao DeFi, exatamente o foco desta categoria.

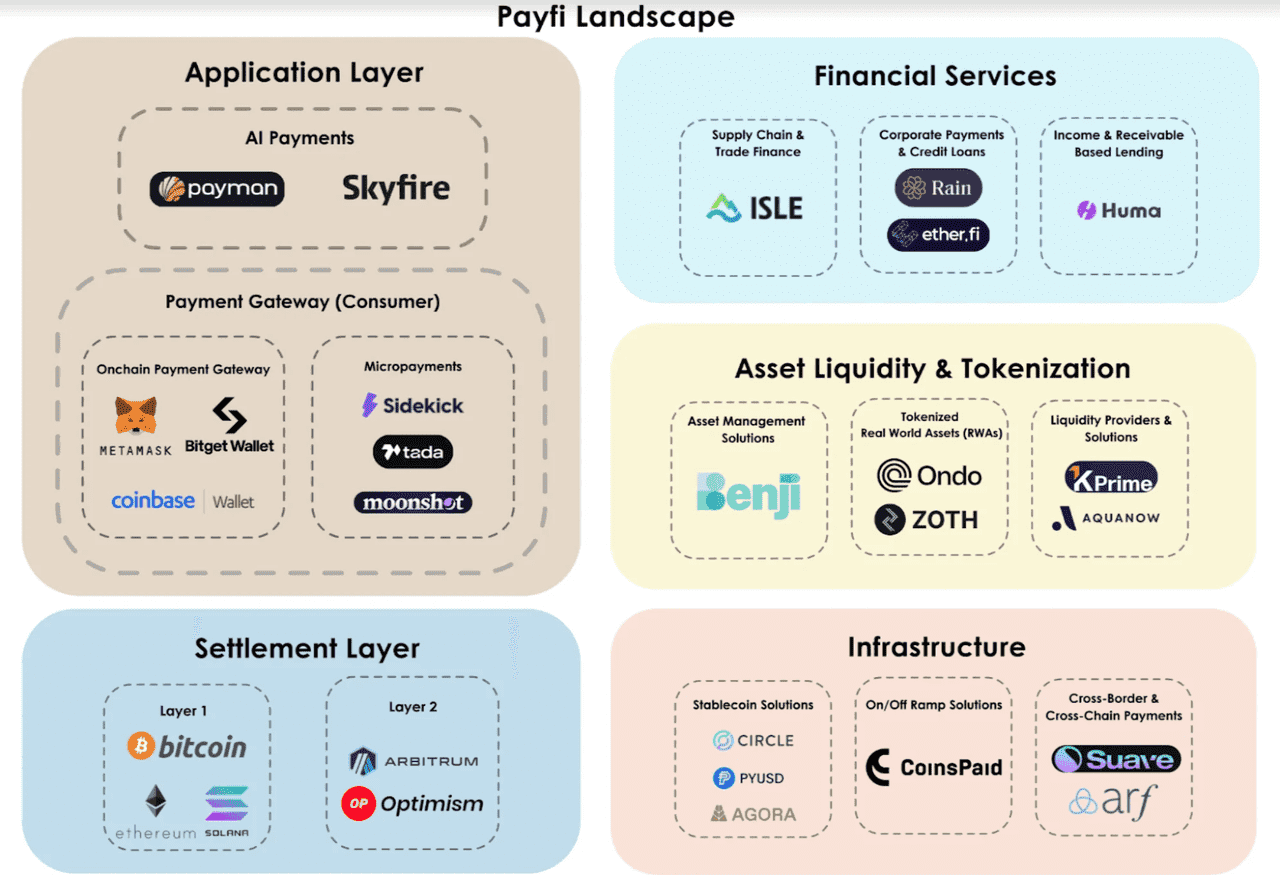

Principais projetos e ecossistemas do PayFi

Até abril de 2026, a Huma é provavelmente o projeto mais notório com foco explícito em PayFi. Seus documentos classificam-na como "a primeira rede PayFi", oferecendo acesso sem permissão a yields institucionais via Huma 2.0.

A Stellar também publicou materiais didáticos tratando PayFi como uma categoria mais ampla, o que é relevante já que a Stellar sempre focou em pagamentos e liquidação internacional, conferindo mais credibilidade ao conceito.

No ecossistema da Solana, participantes como PolyFlow e Perena impulsionam temas relacionados à liquidez com stablecoins, infraestrutura de liquidação e design financeiro para pagamentos. Materiais públicos da PolyFlow usam o termo PayFi, e um podcast de março de 2026 com o fundador da Perena discute a importância do PayFi para as finanças globais.

A categoria ainda não está madura. É cedo, e equipes diferentes usam o termo de formas variadas. Mas a direção é clara: PayFi está se consolidando como narrativa para stablecoins e fluxos financeiros reais.

Harmonias da Narrativa PayFi

Por que o PayFi se relaciona aos RWAs

O PayFi costuma ser abordado junto com ativos do mundo real porque os fluxos de caixa por trás dos pagamentos representam direitos econômicos reais.

Se um protocolo financia faturas, recebíveis de comerciantes, remessas ou liquidações de cartões, são ativos vinculados à movimentação de dinheiro real. A Huma descreve sua rede conectando capitais globais a ativos de pagamento reais como liquidações internacionais, pagamentos com cartão e adiantamento salarial.

Por isso, o PayFi é considerado um subsegmento de RWAs. Em vez de tokenizar títulos públicos ou imóveis, ele tokeniza ou financia fluxos de caixa vinculados a pagamentos. Assim, o PayFi está na interseção entre RWAs, stablecoins e crédito DeFi.

Riscos e desafios do PayFi

PayFi é promissor, mas não isento de riscos.

O primeiro desafio é a complexidade regulatória. Pagamentos e financiamento são altamente regulados em muitas jurisdições, exigindo que projetos atendam compliance, licenças, KYC, AML e regras de valores mobiliários ou empréstimos, dependendo da estrutura do produto. O foco em compliance e atestação no PayFi mostra que o setor reconhece esse desafio.

O segundo risco é o de crédito e análise. Se sistemas PayFi financiam recebíveis reais ou fluxos de liquidação, é preciso avaliar a qualidade desses direitos e a probabilidade de pagamento. Ou seja, a categoria exige não só tecnologia, mas também forte gestão de risco. Os materiais da Huma enfatizam o acesso institucional e ativos de pagamento reais, sugerindo disciplina de análise.

O terceiro risco está em stablecoins e infraestrutura blockchain. O PayFi depende destas tecnologias, contratos inteligentes e liquidez internacional. Problemas em qualquer uma dessas camadas podem afetar todo o fluxo de pagamento. Solana, Stellar e outros ecossistemas destacam a importância de liquidação rápida e de baixo custo justamente porque as bases são críticas.

O quarto desafio é o excesso de narrativa. Como PayFi se torna um termo popular, alguns projetos podem usá-lo de forma vaga. Investidores e leitores devem questionar: Há de fato integração entre pagamento e financiamento, ou trata-se apenas de um app de pagamentos com novo rótulo? Essa distinção é relevante.

Conclusão

PayFi é uma narrativa relevante no universo cripto ao abordar um problema real: pagamentos globais ainda desperdiçam tempo, capital e recursos operacionais.

Combinando stablecoins, liquidez on-chain, recebíveis tokenizados e liquidação programável, o PayFi busca pagamentos mais rápidos e eficientes financeiramente. Por isso, a categoria atrai a atenção de redes focadas em pagamentos, ecossistemas de stablecoins e protocolos como Huma, que pretendem conectar capital DeFi à economia real.

Em resumo: PayFi transforma fluxos de pagamento em ativos on-chain financiáveis e programáveis. Se stablecoins foram o primeiro passo para trazer dólares para on-chain, o PayFi pode ser o próximo — trazendo lógica de negócios, capital de giro e infraestrutura de financiamento.

À medida que stablecoins, RWAs e finanças on-chain convergem, o PayFi tende a se tornar cada vez mais importante para desenvolvedores e negociadores. Usuários interessados em acompanhar setores emergentes, como PayFi, RWAs, IA e TradFi, encontram na Phemex uma plataforma segura e amigável para explorar narrativas, analisar oportunidades e aprimorar sua experiência de negociação.