主なポイント

PayFiはペイメントファイナンス(Payment Finance/Payment Financing)の略で、決済とオンチェーン流動性および資金調達インフラを統合した仕組みです。

グローバル決済における遅延、事前入金、中間業者の分断、非効率な運転資本などの課題解決を目指しています。

PayFiは通常、ステーブルコイン、ブロックチェーン技術、トークン化された債権、コンプライアンスインフラ、流動性提供者に依存します。

特に国際送金、リミッタンス、カード決済、給与支払い、加盟店向け資金調達分野で注目されています。

2026年4月時点で、Huma、Stellar、SolanaのPolyFlowやPerena、ステーブルコインに特化したインフラ事業者などが主なプロジェクト・エコシステムです。

決済は本来シンプルであるべきですが、従来の決済システムは遅く、分断され、資本集約的であることが多いです。国際送金は数日かかる場合もあり、加盟店や決済事業者は清算遅延に悩まされます。多くの企業は複数地域に事前入金し、資金繰りの非効率さが業界の大きな課題となっています。そのため、暗号資産業界ではPayFi(ペイメントファイナンス)への関心が高まっています。

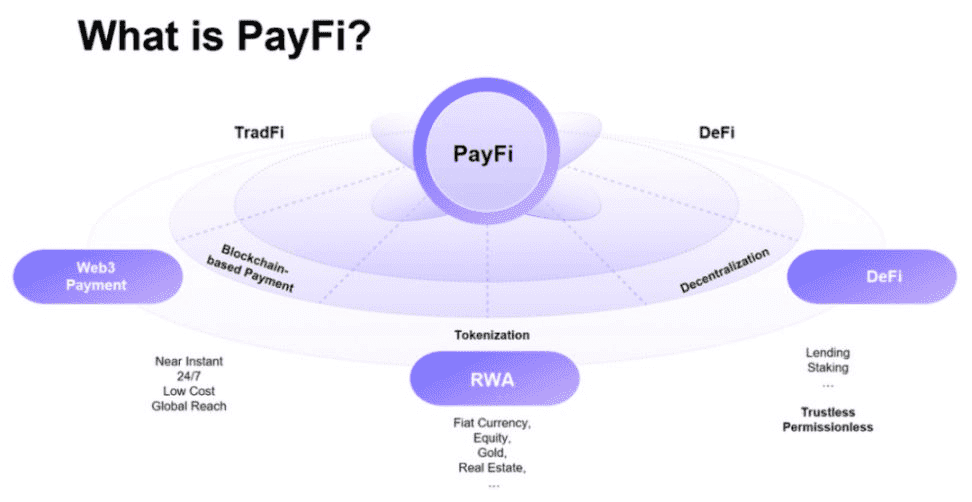

PayFiとは、決済インフラとオンチェーン流動性、ステーブルコイン、ブロックチェーン、トークン化された債権、プログラム可能な流動性を組み合わせることを指します。Stellarによる定義では、PayFiは決済とオンチェーンファイナンスおよびブロックチェーン技術の統合であり、オンチェーン上で価値の自由な流れを実現することを目的としています。Humaも同様に、トークン化債権やブロックチェーンベースの資金調達により、迅速かつ手頃な流動性獲得を掲げています。

簡単に言うと、PayFiは資金の移動速度と資本効率向上を目指すものです。決済は単なる送金ではなく、資金調達や利回り資産、プログラム可能なキャッシュフロー、即時流動性の担保となります。このため、PayFiはステーブルコイン、RWA、DeFi、実経済との橋渡しとして重要視されています。

PayFiの意味とは?

PayFiは従来のデジタル決済との比較が分かりやすいです。

従来は、資金が複数の銀行、プロセッサー、決済機関、クリアリングシステムを経由し、最終的な到着までに時間がかかります。表面上はカード決済や銀行送金でも、裏側では清算遅延やカウンターパーティリスク、資金の滞留が生じます。Humaは、従来型は非効率・高コスト・アクセス困難であるのに対し、PayFiはWeb3基盤を活用し、より迅速・低コスト・流動性向上を実現すると説明します。Transakも、PayFiはステーブルコイン基盤とプログラム可能なデジタル資産で即時決済し、事前入金や清算遅延を削減するとしています。

PayFiは単に「暗号資産で支払う」ことではありません。例えば、コーヒーをステーブルコインで買っても、それだけではPayFiの本質ではありません。決済とファイナンスが連動する時に初めてPayFiの意味が強まります。例えば、加盟店が決済プロセッサーからの清算を待っている間、トークン化した債権を用いて即時に資金調達するケースや、リミッタンス企業がオンチェーンで資金移動と同時にステーブルコイン流動性で運転資金を賄うケースなどです。

このようにPayFiは資金の時間価値を巡る新たな金融市場の創出とも言えます。Solana FoundationのLily Liu氏は、「PayFiは資金の時間価値を核に新しい金融市場を生み出す」とし、オンチェーン金融が新たな仕組みや体験を可能にすると述べています。つまり、ステーブルコインが即時移動可能であれば、決済清算の遅延をプログラム可能な資金調達の機会に変換できるのです。

PayFiとは(出典)

PayFiが重要な理由

PayFiの重要性は、グローバル決済市場の巨大さと、その基盤インフラの古さにあります。

多くの企業は必要以上に資金をロックしなければならず、たとえば、複数の国で事前入金を行い、将来の決済に備える必要があります。また、実際の経済活動が終わっていても、入金が数日遅れることも珍しくありません。StellarはPayFiをオンチェーン上の価値移動の自由化と位置付け、Humaはリアルタイム決済による現代商取引との同期化を目指しています。

暗号資産業界にとって、ステーブルコインが価値の即時グローバル移転を可能にした今、次のステップはその決済フローを経済的に生産的なものにすることです。PayFiは、将来の決済債権をオンチェーン化し、金融資産化を目指します。CoinMarketCapは、PayFiをTradFi(従来金融)とDeFiの間のフライホイール(好循環)と説明し、ステーブルコインとブロックチェーン技術で決済フローを加速し、資本効率の向上を目指しています。

具体的には、

- 加盟店への迅速な決済

- 決済会社の流動性向上

- 安価な国際送金

- 資本提供者向けの新たな利回り機会

- 決済フローを基盤としたプログラム可能金融商品

こうしたメリットが期待されています。

PayFiの仕組み

PayFiは主に5つの要素で構成されます。

ステーブルコイン決済基盤

ステーブルコインがベースレイヤーとなり、デジタルドルやドル類似資産がオンチェーン上で迅速かつグローバルに移動します。Solanaの例では、低コストかつ即時決済が主要ネットワークがステーブルコインを基盤とする理由の一つとされています。Transakも、PayFiは決済フローに直接決済ロジックを組み込む仕組みを強調しています。

ステーブルコインがなければ、PayFiはその利点の多くを失います。価値の迅速かつ予測可能な移動が前提です。

トークン化された債権・決済債権

次の層は金融債権そのものです。決済プロセッサーや加盟店ネットワーク、リミッタンス、給与支払い事業者は将来受け取る予定の債権を保有しています。Humaによれば、トークン化債権を担保とし、企業が即時かつ国境を越えて資金調達可能となります。

PayFiはランダムな暗号資産担保への融資ではなく、実際の決済活動(請求書、決済フロー、カード取引、給与、リミッタンス義務など)に基づく資金調達が基本です。

オンチェーン流動性提供者

資金は誰かが供給する必要があります。PayFiでは流動性プロバイダーやボールト預入者、機関レンダー、トークン化利回り参加者がこの役割を担います。Huma 2.0では、誰でも機関レベルのPayFi利回りに参加できる設計になっており、企業のトランザクション手数料を原資とした利回りが発生します。

PayFiはDeFi的側面もあり、グローバル資本が実経済決済フローに資金提供し、活動収益からリターンを得る仕組みになっています。

コンプライアンス・ID・証明

決済は実世界と密接なため、コンプライアンスも不可欠です。PayFiはアイデンティティや証明、規制インフラと連携することが多いです。SolanaのAttestation Serviceによれば、PolyFlowのPayFiインフラはトランザクション証明や参加者資格をオンチェーンで管理し、追跡・検証・改ざん防止を実現します。

つまり、PayFiは単なるスピードだけでなく、事業者・機関・規制当局が信頼できるレイヤーも必要です。

決済・資金調達ロジック

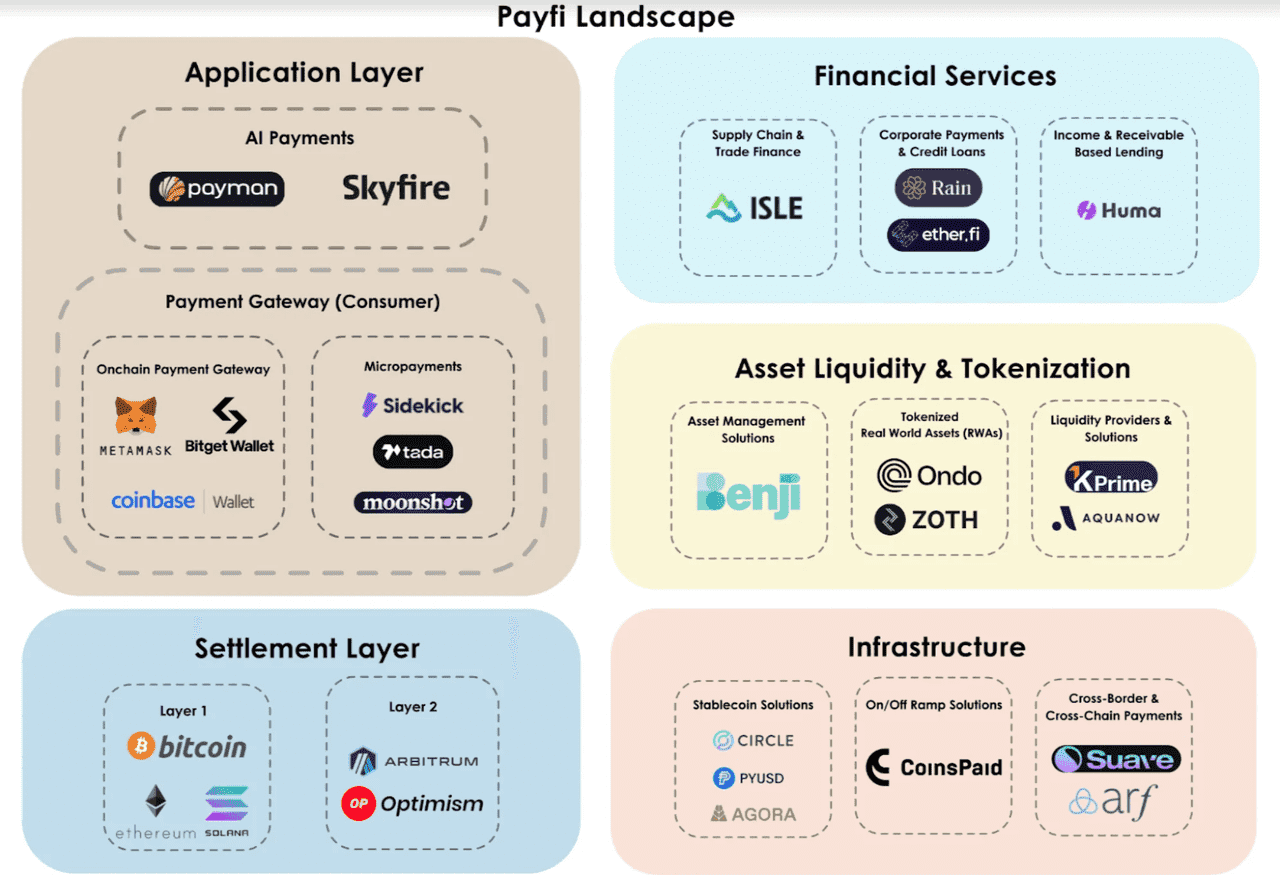

最後に、資金調達のタイミングや決済の条件、リスク評価、手数料や利回り分配などを決定するロジックが必要です。Humaの「PayFi Stack」は、チェーンインフラ、ステーブルコイン、カストディ、コンプライアンス、資金調達、アプリケーションまでを含むモジュラー構成です。PayFiは一つのプロトコル機能ではなく、フルスタック金融アーキテクチャと考えられます。

PayFiのランドスケープ(出典)

PayFiと従来型決済の違い

表面上は資金移動という点で似ていますが、バックエンドの仕組みが大きく異なります。

従来型はバッチ清算、銀行仲介、遅延照合、サイロ化されたファイナンスが特徴です。PayFiはこれらをオンチェーン上に統合し、決済と資金調達が密接に連携します。Humaは、PayFiは高速・公平・常時稼働の新基準を創出するとし、Transakは事前入金や中間業者の分断を排除すると説明しています。

主な利点:

- ステーブルコインが連続的に動作するため迅速な決済

- 債権が早期に資金化できるため資本効率向上

- オンチェーン基盤でグローバルアクセスが容易

- スマートコントラクトやトークン化商品で決済条件を埋め込み可能

もちろん、従来型は規制統合や加盟店普及の面で優位な部分もありますが、PayFiの強みは決済の裏側インフラをデータのように動く時代に合わせて再設計できる点です。

PayFiの主なユースケース

クロスボーダー決済

国際送金はPayFiの代表的な用途です。従来は遅く高コストですが、HumaやStellarはこの分野を主な活用例として挙げています。

リミッタンス(海外送金)

リミッタンス業者も恩恵を受けます。ステーブルコインで送金しつつ、流動性・資金調達レイヤーで遅延や運転資本の負担を軽減できます。

カード決済清算

カード決済も清算遅延や資金準備、運転資金の課題があります。Humaはカード決済もPayFiの対象実資産として明記しています。

給与支払い・前払い

給与もPayFiとの親和性が高く、従業員が雇用主の清算サイクル前に資金を受け取るニーズに対応できます。

加盟店・フィンテックの運転資金

フィンテックや決済事業者は債権や資金流動性の課題を持ちますが、PayFiならそれらをトークン化して早期流動化し、清算を最適化できます。PolyFlowは従来と暗号資産決済、DeFiを橋渡しするインフラを構築しています。

PayFiの主なプロジェクト・エコシステム

2026年4月時点で、HumaはPayFiを明示的に掲げる主要プロジェクトです。同ネットワークは機関級PayFi利回りへのパーミッションレスアクセスを特徴としています。

StellarもPayFiを幅広いカテゴリとして教育リソースを提供しており、長年決済基盤・国際清算に注力してきたことから、業界の一つのトレンドとして定着しつつあります。

SolanaではPolyFlowやPerenaなどがステーブルコイン流動性や決済インフラ、金融設計の分野で活躍しています。PolyFlowの公開資料ではPayFiラベルを明示し、Solanaの2026年3月のポッドキャストでもPayFiの重要性が議論されています。

まだ発展途上の領域であり、プロジェクトごとにPayFiの定義には若干差異がありますが、ステーブルコインと実世界金融フローを結ぶ物語として認知が進みつつあります。

PayFiナラティブの調和

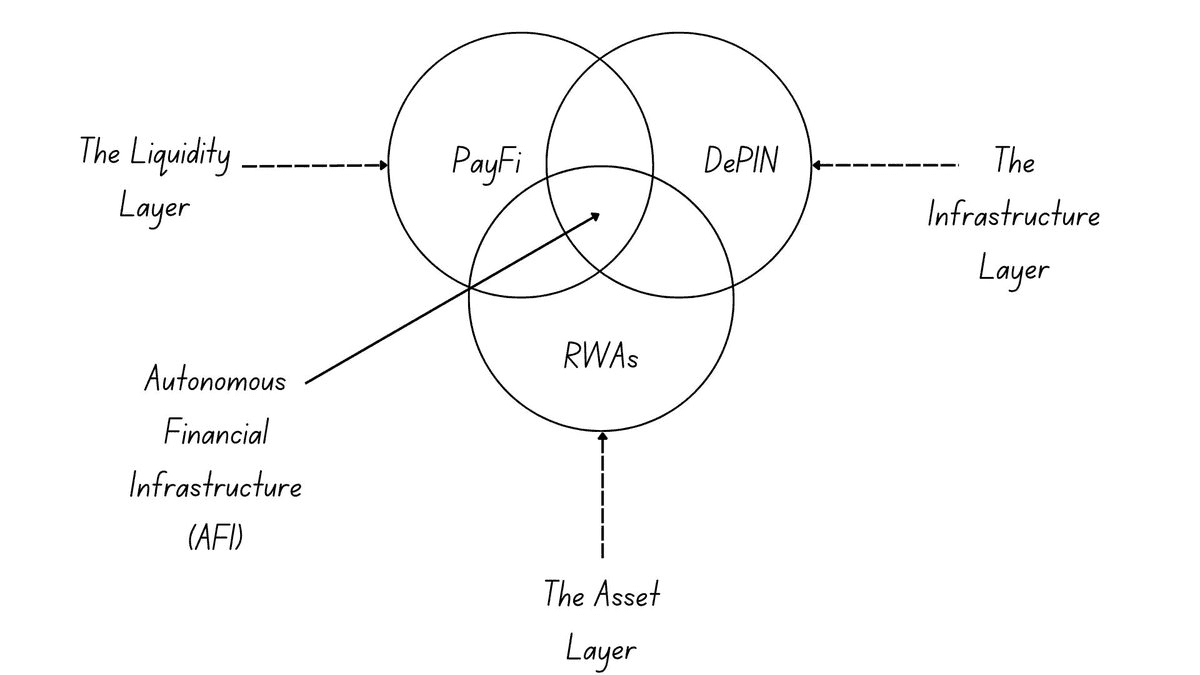

PayFiとRWAの関係

PayFiは、決済の裏に実経済のキャッシュフローがあるため、RWA(リアルワールドアセット)とも密接に関係しています。

プロトコルが請求書や加盟店債権、リミッタンスフロー、カード清算を資金化する場合、それは純粋な暗号資産原生アセットではなく、実世界の資金移動への請求権です。Humaは、グローバル資本とクロスボーダー清算・カード決済・給与前払いなど「実世界決済資産」との接続を強調しています。

このようにPayFiはRWAのサブセクターともみなせます。不動産や国債ではなく、決済キャッシュフローのトークン化・資金化という特徴があります。

PayFiにおけるリスクと課題

PayFiは有望ですが、リスクも存在します。

第一に規制の複雑さです。多くの国で決済・資金調達は厳格に規制されており、コンプライアンスやライセンス、KYC、AML、証券・融資規制などへの対応が求められます。PayFiスタックで証明や規制遵守が重視されるのはこのためです。

第二に信用・アンダーライティングリスクです。PayFiが実際の債権や清算フローを資金化する場合、その債権が十分高品質か審査が不可欠です。技術だけでなく、リスク管理の徹底が必要となります。

第三にステーブルコインやブロックチェーンインフラ自体のリスクです。ステーブルコインや決済チェーン、スマートコントラクト、国際流動性に障害があると全体のフローに影響します。SolanaやStellarなどが高速・低コスト清算の重要性を強調するのはこのためです。

第四に「ナラティブインフレーション」です。PayFiという言葉が広まるにつれ、実際は単なる決済アプリでもPayFiと称する例も出てきます。決済と資金調達が実際に統合されているかどうかの見極めが必要です。

まとめ

PayFiは、グローバル決済が今なお時間や資金・運用コストを浪費しているという実問題にアプローチする興味深い領域です。

ステーブルコイン、オンチェーン流動性、トークン化債権、プログラム可能な決済を組み合わせることで、PayFiは決済の迅速化だけでなく金融効率の向上も目指します。このため、決済特化チェーンやステーブルコインエコシステム、HumaのようなDeFi資本と実経済をつなぐプロトコルからも注目されています。

PayFiの本質は「決済フローを金融資産化・プログラム可能なオンチェーン資産に変える」点にあります。ステーブルコインがオンチェーンドルの第一歩だったとすれば、PayFiはその周辺のビジネスロジックや運転資金、資金調達インフラをもオンチェーン化する次のステップと位置付けられます。

今後、ステーブルコイン・RWA・オンチェーンファイナンスが融合する中で、PayFiは開発者やトレーダーにとってますます重要な領域となるでしょう。PayFiやRWA、AIエージェント、従来金融まで新興暗号資産セクターを追いたいユーザー向けに、Phemexでは安全かつ使いやすいプラットフォームで最新のナラティブ把握やマーケット機会探索、トレーディングのスキル向上をサポートしています。