Points clés

RWA 2.0 désigne généralement la prochaine phase de la tokenisation des actifs du monde réel, où les actifs tokenisés deviennent de véritables briques de la finance on-chain, et non plus de simples représentations passives.

La première vague de RWAs était centrée sur la preuve de concept et des produits tokenisés simples, comme les bons du Trésor et certains produits à rendement basique. La seconde vague se concentre sur la gestion de la garantie, le règlement, l’émission et l’interopérabilité.

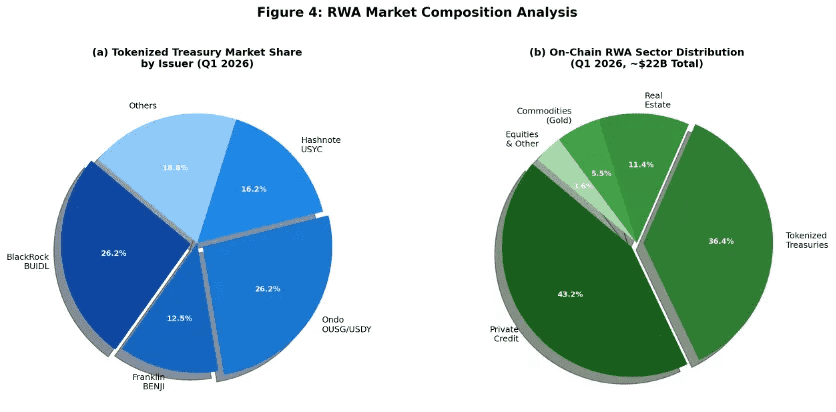

Les données de RWA.xyz indiquent que le marché des RWAs tokenisés a atteint une échelle significative : 26,71 milliards de dollars en valeur d’actifs distribués et 345,07 milliards de dollars en valeur représentée (au moment du relevé).

Les tendances marquantes de RWA 2.0 incluent les cadres de garantie tokenisée, la gestion de cash tokenisé pour les systèmes de marge, le crédit tokenisé et le règlement de titres tokenisés.

Le principal avantage attendu est l’efficience des marchés de capitaux. Les défis restent liés à la structuration juridique, à l’interopérabilité et à l’adoption réelle par le marché.

La tokenisation des actifs réels a largement dépassé le stade de la simple faisabilité. Désormais, la question centrale est : que se passe-t-il après la première vague d’émission de bons du Trésor tokenisés et d’enveloppes on-chain simples ? Cette nouvelle étape est désignée sous le nom de RWA 2.0.

Bien qu’il n’existe pas de définition officielle unique, les signaux de l’industrie convergent : RWA 2.0 marque le passage de l’actif tokenisé de la simple représentation blockchain à une intégration active dans la finance on-chain. L’objectif n’est plus seulement de « mettre un actif sur la blockchain », mais de permettre son utilisation comme garantie, pour le règlement, la liquidité, le crédit, la construction de portefeuille ou une coordination financière plus large. Cela se reflète dans les frameworks institutionnels de garanties tokenisées, les plateformes de cash tokenisé pour la marge, et dans une littérature sectorielle qui met l’accent sur l’origine, l’intégration de paiements et la structuration du marché – et non uniquement sur la tokenisation.

Cela est important, car la première vague visait surtout à valider le concept. La deuxième transforme les actifs tokenisés en véritables infrastructures financières opérationnelles.

Que signifie concrètement RWA 2.0 ?

RWA 2.0 doit être vu comme une évolution de la structure de marché, bien plus qu’un simple argument marketing.

La première génération des RWAs visait à démontrer que des actifs réels pouvaient être représentés on-chain, qu’il s’agisse de bons du Trésor, de produits monétaires, d’or, etc. Ces solutions ont prouvé que la blockchain pouvait représenter des droits sur des actifs hors chaîne de façon crédible. Cependant, beaucoup restaient passives : on détenait le token, on percevait éventuellement un rendement, et l’on pouvait le racheter plus tard.

RWA 2.0 va plus loin. Désormais, la question n’est plus seulement « peut-on tokeniser cet actif ? », mais plutôt :

- Peut-on utiliser cet actif tokenisé comme garantie ?

- Peut-il accélérer le règlement des transactions ?

- Peut-il s’intégrer aux systèmes de marge DeFi ou institutionnels ?

- Peut-il servir à de nouveaux modèles d'émission ?

- Peut-il circuler entre plateformes et blockchains sans perte de clarté juridique ?

Cette lecture est renforcée par les dernières évolutions du secteur. Par exemple, l’analyse de A16z crypto (mai 2026) prévoit davantage d’émission (origination), et pas seulement de tokenisation, notamment autour des stablecoins. Leur article de mars 2026 sur l’intégration de Wall Street à la blockchain présente la tokenisation comme une transformation des marchés via un règlement plus rapide, une réduction des coûts, et une accessibilité mondiale continue. Centrifuge met aussi en avant l’infrastructure pour la gestion d’actifs on-chain, et pas seulement l’émission de tokens.

RWA 2.0 marque l’intégration de l’actif tokenisé comme brique financière fondamentale, et non plus comme enveloppe digitale d’un actif hors chaîne.

Pourquoi la première vague de RWAs était-elle insuffisante ?

La première vague a été essentielle, mais limitée.

Les premiers actifs tokenisés ont permis de :

- prouver que des droits réels structurés ou réglementés pouvaient exister sur des blockchains publiques,

- attirer l’attention des institutions,

- faire découvrir aux utilisateurs crypto les rendements hors chaîne.

Mais ces produits étaient souvent statiques et peu intégrés. Ils ressemblaient plus à des certificats tokenisés qu’à des infrastructures financières vivantes : liquidité faible, faible composabilité, intégration limitée avec le reste de l’écosystème on-chain ou institutionnel. L’évolution du secteur montre que l’accent se porte désormais sur le règlement, les garanties et l’intégration opérationnelle, au-delà de la simple représentation.

D’où l’intérêt d’une seconde phase plus utile. Si la tokenisation n’apporte qu’une couche cosmétique, l’innovation est limitée. Mais si elle améliore la circulation des garanties, l’allocation du capital et le règlement des marchés, le changement devient profond.

Les caractéristiques centrales de RWA 2.0

Bien que les entreprises emploient différentes terminologies, RWA 2.0 recouvre généralement cinq grands axes :

Utilité financière réelle, pas seulement représentation

Avec RWA 2.0, l’actif tokenisé a une fonction. Il peut toujours représenter une obligation d’État, un titre ou un produit de crédit, mais il est aussi attendu qu’il serve de garantie, de marge, de cash équivalent pour les règlements ou d’outil de construction de portefeuille. Les annonces institutionnelles montrent que ces actifs sont intégrés dans des workflows réels, et non simplement émis ou détenus.

Intégration à la finance on-chain

Centrifuge en est un bon exemple, proposant non seulement la tokenisation mais aussi une infrastructure de gestion d’actifs on-chain, un accès institutionnel à des RWAs provenant de diverses chaînes ou devises, ainsi qu’un règlement et un reporting transparents. Cette vision est nettement plus intégrée qu’une simple enveloppe tokenisée.

Efficience du capital et garanties améliorées

En 2026, les actifs tokenisés sont de plus en plus envisagés comme garanties, et pas seulement comme supports d’investissement. C’est l’un des marqueurs clairs de RWA 2.0 : lorsqu’un Trésor tokenisé ou autre RWA peut être déposé en garantie dans un cadre de trading, de financement ou de marge, il devient un actif capital-efficient et non plus passif. Les cadres institutionnels couverts par Reuters et la montée en puissance de Wall Street sur la blockchain en sont la preuve.

Règlement accéléré et infrastructure de marché

L’article A16z de mars 2026 souligne que la tokenisation vise à améliorer les marchés par la rapidité du règlement, la réduction des coûts opérationnels et l’accessibilité continue. Il s’agit là de bénéfices d’infrastructure, et non de simples avantages d’enveloppe.

Origination et nouveaux produits financiers

Selon A16z (mai 2026), le marché verra davantage d’émissions de produits natifs à la blockchain, et pas seulement la tokenisation d’actifs existants. C’est une avancée clé pour comprendre RWA 2.0.

RWA 2.0 vs RWA 1.0

Pour bien saisir la différence :

RWA 1.0

- tokenisation de l’actif

- validation du cadre juridique

- exposition à l’actif

- rendement éventuel

- comportement principalement d’achat/rachat

RWA 2.0

- tokenisation de l’actif

- clarté juridique préservée

- utilité comme garantie

- amélioration de l’efficience du règlement et du capital

- intégration dans les workflows on-chain/institutionnels

- création de nouveaux modèles d’émission et de structuration de marché

Cette comparaison synthétise les évolutions récentes de l’industrie. On ne s’interroge plus sur la réalité de la tokenisation, mais sur son impact concret dans la finance quand les actifs réels sont on-chain.

Exemples concrets de tendances RWA 2.0

Cadres de garantie tokenisée

Un exemple fort : les cadres institutionnels incluant des bons du Trésor tokenisés en garantie. Cela consacre le passage de l’exposition passive à l’utilisation active comme instrument de marge ou de garantie, étape clé vers une efficience accrue du capital.

Cash tokenisé pour produits à marge

Les analyses de tendances A16z et les développements de marché montrent l’émergence de cash tokenisé et de dépôts tokenisés pour des opérations financières continues. Cela correspond à RWA 2.0, où le cash devient une composante programmable de l’infrastructure de marché.

Plateformes de gestion d’actifs on-chain

Centrifuge met en avant son rôle d’infrastructure pour la gestion d’actifs on-chain, avec accès à des bons du Trésor, crédits, indices et véhicules structurés institutionnels, sur différentes chaînes ou devises. Cette approche s’apparente à une pile financière complète et non à un simple produit tokenisé.

Actions et marchés publics tokenisés

Les analyses de RWA.xyz autour des actions tokenisées de Robinhood soulignent les défis techniques (infrastructure de multiplicateur pour les actions d’entreprise, normes pour le comportement des actions tokenisées on-chain). Le secteur réfléchit déjà à la structuration des marchés publics tokenisés comme infrastructures, au-delà de la simple tokenisation d’une action.

Pourquoi les stablecoins sont-ils si centraux pour RWA 2.0 ?

Stablecoins et RWA 2.0 sont étroitement liés car les stablecoins constituent souvent la couche de règlement des actifs tokenisés.

L’article de tendances A16z (mai 2026) souligne que les stablecoins redéfinissent la finance, et que le marché va voir plus d’émission que de simple tokenisation. C’est fondamental : les RWAs tokenisés ont besoin d’un mode natif de règlement, de gestion de liquidité et d’intégration utilisateurs/institutions. Les stablecoins sont candidats naturels.

En pratique, de nombreux systèmes RWA 2.0 combineront probablement :

- actifs réels tokenisés

- règlement en stablecoins

- gestion de garanties

- logique de marché programmable

Le rôle des données et de la transparence

Une autre facette majeure de RWA 2.0 réside dans l’accès à de meilleures données.

RWA.xyz se présente comme la plateforme standard de données pour les RWAs tokenisés, utilisée par les institutions, régulateurs, investisseurs et émetteurs pour analyser les actifs sur les blockchains publiques. Plus les marchés se complexifient, plus la donnée et la transparence deviennent essentielles. Les investisseurs doivent savoir :

- la nature de l’actif

- sa structure

- son emplacement

- sa valorisation

- son comportement cross-chain/multi-plateforme

RWA 2.0 n’est donc pas qu’affaire de tokens, mais aussi de meilleure donnée de référence, d’analytique et de visibilité marché. Sans cela, la composabilité peut vite devenir source de confusion.

Pourquoi Wall Street s’y intéresse

RWA 2.0 prend de l’importance car les acteurs institutionnels ne se contentent plus d’explorer la blockchain ; ils cherchent à l’utiliser. L’article A16z (mars 2026) indique que Wall Street ne se limite plus à l’expérimentation, mais migre vers l’on-chain, en soulignant l’apport des tokenisations : règlement plus rapide, réduction des coûts, accessibilité continue. C’est ce type de motivation institutionnelle qui soutient RWA 2.0 : l’objectif n’est pas de moderniser l’apparence des produits, mais d’améliorer le fonctionnement des marchés.

C’est aussi pourquoi les fournisseurs d’infrastructure deviennent essentiels : RWA 2.0 ne concerne pas que les émetteurs, mais aussi :

- les administrateurs de fonds

- les dépositaires

- les prestataires juridiques/conformité

- les services d’agence

- les plateformes de données de référence (le répertoire fournisseurs de RWA.xyz l’indiquait déjà en 2023, et cela reste vrai en 2026)

Risques et limites de RWA 2.0

RWA 2.0 est prometteur, mais non exempt de difficultés.

Complexité juridique et structurelle

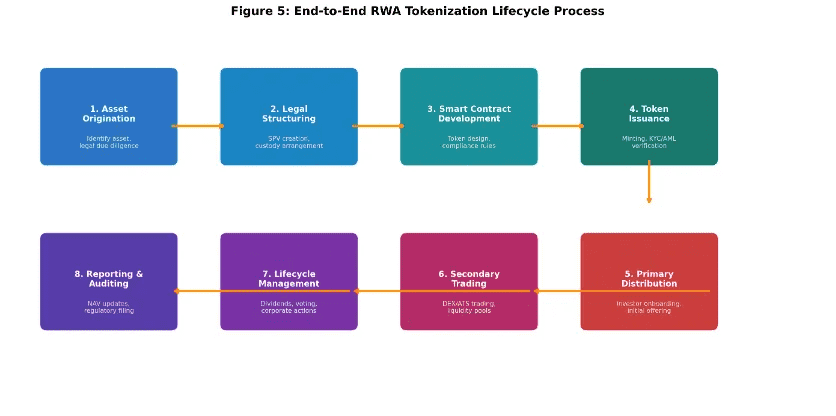

Les actifs tokenisés nécessitent des droits hors chaîne opposables. Un smart contract sophistiqué ne remplace ni le cadre juridique, ni la conservation, ni la protection contre la faillite, ni les contraintes de transfert ou de conformité. D’où l’importance des infrastructures et services spécialisés.

Défis d’interopérabilité

Pour que les actifs tokenisés servent de garantie ou de support de règlement sur plusieurs plateformes, l’interopérabilité

devient cruciale. Sinon, le marché risque de devenir une série de silos non reliés. Cette observation découle de l’accent croissant mis sur l’infrastructure des marchés de capitaux et l’utilité cross-plateforme.

Liquidité et adoption marché

La tokenisation ne crée pas automatiquement de la liquidité

. Beaucoup d’actifs tokenisés manquent encore de marchés secondaires ou rencontrent des obstacles à l’adoption. RWA 2.0 vise à corriger cela par l’utilité accrue des actifs, mais l’adoption reste un défi.

Risque de surenchère médiatique

Le terme "RWA 2.0" peut être employé de façon abusive. Tout projet lançant une nouvelle fonctionnalité n’est pas forcément porteur d’une révolution structurelle. Un bon test consiste à vérifier si le projet améliore vraiment l’utilité des garanties, la conception du règlement, l’émission ou l’interopérabilité, conformément aux tendances du marché.

Pourquoi RWA 2.0 pourrait devenir un thème majeur en 2026

RWA 2.0 gagne en importance à l’intersection de plusieurs dynamiques :

- migration de Wall Street vers l’on-chain

- centralité accrue des stablecoins

- émergence de garanties tokenisées

- maturité croissante de la gestion d’actifs on-chain

Le marché a déjà atteint une taille significative, avec plusieurs dizaines de milliards de dollars d’actifs tokenisés (RWA.xyz). Cette échelle permet de passer des prototypes de première génération à des systèmes plus opérationnels et structurants.

En résumé, RWA 1.0 a prouvé le concept. RWA 2.0 vise l’utilité réelle du secteur.

Conclusion

RWA 2.0 marque le moment où les actifs tokenisés cessent d’être de simples enveloppes blockchain pour devenir des éléments d’infrastructure active dans la finance.

Cette phase s’appuie sur la première vague de tokenisation, mais met l’accent sur :

- l’utilité des garanties

- un règlement accéléré

- l’intégration des rails financiers via stablecoins

- l’émission de nouveaux produits on-chain

- une intégration plus large avec les marchés de capitaux

À mesure que la tokenisation des garanties, du cash, des stablecoins et la gestion d’actifs on-chain évoluent, RWA 2.0 devient un thème central de la finance crypto. Pour les traders souhaitant suivre de près l’évolution des secteurs émergents – des RWAs aux marchés de capitaux tokenisés, en passant par les agents IA, PayFi ou l’abstraction des chaînes – il existe des plateformes sécurisées et conviviales permettant d’explorer le marché, de surveiller de nouvelles opportunités et d’affiner sa stratégie.