Points clés

Centrifuge est une plateforme de gestion d’actifs onchain et de tokenisation axée sur les actifs du monde réel (RWA) tels que le crédit privé, les bons du Trésor et les produits d’investissement structurés. Le site officiel la décrit comme une infrastructure pour les actifs tokenisés du monde réel et la gestion d’actifs onchain.

Le projet a débuté en 2017 et s’est fait connaître avec Tinlake, une plateforme DeFi pionnière pour le financement d’actifs réels via des pools tournants et des tranches juniors/seniors. Selon l’historique de Centrifuge, Tinlake a introduit plusieurs structures RWA inédites dans la DeFi.

Aujourd’hui, Centrifuge s’oriente vers une infrastructure institutionnelle permettant de lancer des fonds conformes d’actifs réels tokenisés sur différentes blockchains.

CFG est le token utilitaire et de gouvernance du protocole. La documentation précise qu’un nouveau token CFG V3 a été lancé en 2025, fusionnant l’ancien CFG et le CFG enveloppé en un seul token ERC-20 sur Ethereum.

Centrifuge se distingue dans le secteur des actifs du monde réel, ayant dépassé le stade d’idée pour devenir une infrastructure concrète permettant d’amener les produits financiers traditionnels sur la blockchain. Sa documentation officielle présente Centrifuge comme une infrastructure de niveau institutionnel conçue pour apporter efficacité, liquidité et composabilité à la gestion d’actifs onchain.

Ce positionnement est important car le secteur RWA a mûri. Il y a quelques années, de nombreux projets de tokenisation étaient surtout théoriques. En 2026, les obligations tokenisées, les fonds de crédit privé et les véhicules structurés opèrent déjà sur la blockchain avec des structures et des attentes institutionnelles, selon les recherches récentes de Centrifuge.

Centrifuge aide les gestionnaires d’actifs et les entreprises financières à créer, gérer et distribuer des produits d’investissement tokenisés sur la blockchain.

Que fait concrètement Centrifuge ?

Le site officiel présente Centrifuge comme étant la plateforme des actifs du monde réel tokenisés, donnant accès aux bons du Trésor, au crédit, aux indices et aux véhicules structurés tout en connectant ces actifs à la liquidité DeFi. Sa documentation explique que le protocole est open-source, décentralisé et conçu pour tokeniser et distribuer des produits financiers sur plusieurs blockchains.

Concrètement, Centrifuge remplit trois fonctions principales :

Fournir une infrastructure permettant aux émetteurs d’actifs et aux gestionnaires de fonds de lancer des produits financiers tokenisés. La documentation indique que le protocole permet la création de produits de gestion d’actifs personnalisables avec un déploiement multichaîne fluide.

Offrir aux investisseurs un accès aux RWAs onchain. La page dédiée à l’investissement précise que les utilisateurs peuvent s’exposer à des actifs tels que les bons du Trésor, l’immobilier et le crédit privé, avec des rendements dérivés de l’activité économique réelle.

Servir de pont entre la finance traditionnelle et la DeFi. Cela a toujours été l’un des objectifs clés de Centrifuge : amener les actifs offchain sur les marchés de capitaux onchain tout en respectant les exigences légales, opérationnelles et celles des investisseurs.

Origine de Centrifuge

La page dédiée à la mission et à l’historique indique que Centrifuge a été fondé en 2017 pour résoudre les inefficacités du système financier via la blockchain. Sa première grande réalisation, Tinlake, basée sur Ethereum, a introduit les pools tournants et les tranches multiples pour le financement d’actifs réels : des premières dans la DeFi, selon la documentation.

Cette histoire est importante car Centrifuge n’a pas commencé comme une blockchain généraliste ou un projet à vocation spéculative. Il visait un problème précis : comment financer des actifs du monde réel via la blockchain.

Tinlake a joué un rôle clé en permettant à la DeFi d’interagir concrètement avec des factures, du crédit privé et d’autres créances offchain. Ce fut un changement majeur, à une époque où la majorité des protocoles DeFi ne traitaient que des collatéraux crypto-natifs. Centrifuge a été parmi les premiers à considérer que la finance sur blockchain devrait s’appuyer sur des flux économiques réels, et pas uniquement sur des actifs numériques.

Avec le temps, cette vision s’est élargie. Ce qui avait commencé comme un protocole pour financer des actifs du monde réel dans la DeFi est devenu une plateforme de tokenisation plus large pour la gestion d’actifs onchain.

Fonctionnement actuel de Centrifuge

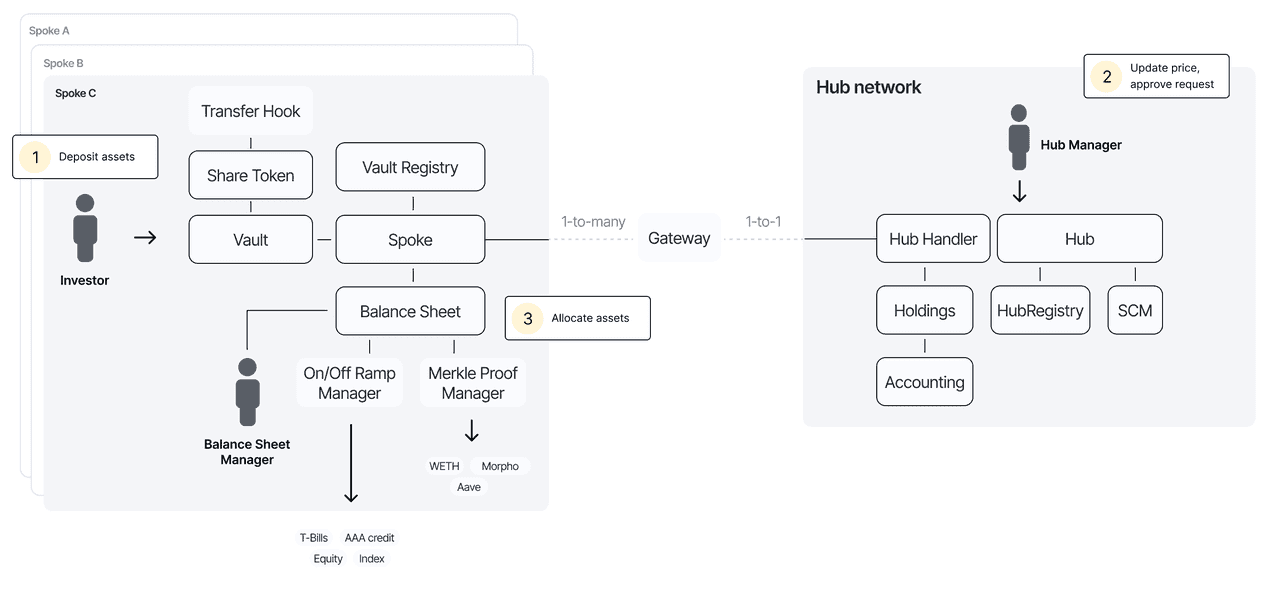

La vue d’ensemble actuelle du protocole décrit Centrifuge comme un protocole open-source et décentralisé permettant de créer et de distribuer des produits financiers sur plusieurs blockchains. Il repose sur des smart contracts immuables et prend en charge des pools, des coffres, des classes d’actions et des opérations cross-chain personnalisables. Le glossaire précise également qu’un pool est un produit d’investissement identifié par un poolId, et que les identifiants Centrifuge permettent la coordination sur toutes les chaînes supportées.

C’est une architecture très différente du modèle « un seul pool sur une seule chaîne » adopté par de nombreux premiers protocoles DeFi. Centrifuge ambitionne désormais de devenir une infrastructure modulaire pour fonds.

Le CTO expliquait en février 2025 que la plateforme a commencé avec le crédit privé, puis s’est ouverte aux bons du Trésor, et voit maintenant de la demande pour d’autres classes d’actifs, y compris le crédit, les actions tokenisées et même des actifs nativement onchain. Selon cette même analyse, Centrifuge V3 offre des outils modulaires adaptés à l’évolution du marché de la tokenisation.

La pile technologique Centrifuge moderne ne consiste donc pas à « mettre un actif sur la blockchain », mais à fournir aux gestionnaires d’actifs une boîte à outils pour créer des produits financiers structurés interopérables sur différents environnements blockchain.

Quels types d’actifs sont présents sur Centrifuge ?

Les supports officiels de Centrifuge mettent en avant plusieurs catégories d’actifs du monde réel tokenisés présents sur la plateforme, notamment :

- Bons du Trésor

- Crédit privé

- Immobilier

- Produits indiciels

- Véhicules structurés

Cette liste montre l’élargissement de Centrifuge au-delà du crédit privé initial. Le protocole ne se limite plus au financement de factures expérimentales : il vise à prendre en charge une gamme beaucoup plus vaste de produits institutionnels.

C’est aussi pourquoi Centrifuge reste pertinent en 2026. La thématique RWA s’est élargie par rapport à la première vague de crédit privé tokenisé. La demande institutionnelle s’oriente vers les bons du Trésor et les instruments proches du cash, mais Centrifuge prépare un avenir où de nombreux types d’actifs coexisteront sur la blockchain. Ses recherches de 2025 et 2026 soulignent cette tendance.

Pourquoi Centrifuge est important dans le secteur RWA

Centrifuge compte parmi les rares projets crypto ayant traversé plusieurs cycles de marché tout en gardant un cas d’usage financier concret.

Sa documentation officielle affirme qu’il s’agit d’une des premières et plus grandes plateformes de tokenisation. Ce n’est pas qu’un slogan marketing : le projet est actif bien avant que le RWA ne devienne une narrative centrale du secteur. Il construisait déjà l’infrastructure pour les actifs réels lorsque la majorité du marché se concentrait sur la spéculation DeFi.

Centrifuge est pertinent pour deux types d’acteurs :

- Les gestionnaires d’actifs traditionnels souhaitant s’appuyer sur la blockchain pour la distribution et le règlement

- Les investisseurs onchain et protocoles DeFi cherchant à diversifier leurs sources de rendement économique réel

Jouer ce rôle de pont n’est pas simple. Beaucoup de protocoles crypto peinent à répondre aux attentes institutionnelles. Inversement, les sociétés traditionnelles rencontrent des difficultés dans l’environnement natif crypto. L’importance de Centrifuge dépendra de sa capacité à continuer d’être une infrastructure utilisable pour les deux mondes.

Qu’est-ce que CFG ?

CFG est le token natif de Centrifuge. Sa documentation indique qu’en mars 2025, la proposition de gouvernance CP149 a introduit le nouveau token CFG V3, consolidant l’ancien CFG de la Centrifuge Chain dépréciée et le CFG enveloppé sur Ethereum en un unique token ERC-20. Le blog de migration de mai 2025 précise que ce changement a aligné la gouvernance et l’utilité avec le protocole amélioré, simplifiant ainsi l’architecture en rendant CFG nativement basé sur Ethereum.

Cette migration reflète l’évolution du projet : l’abandon de la complexité multi-chaîne au profit d’une structure de token plus interopérable, centrée sur Ethereum et adaptée à la nouvelle architecture du protocole.

Bien que les détails précis de l’utilité ne soient pas entièrement explicités ci-dessus, CFG demeure le token de gouvernance et d’utilité du protocole, et sa migration montre bien la volonté de Centrifuge d’aligner utilité et gouvernance avec la nouvelle version de la plateforme.

Prix et positionnement de marché de CFG

Début juin 2026, CoinGecko indiquait Centrifuge (CFG) à environ 0,25 $, avec un volume de transactions sur 24h autour de 13 à 14 millions de dollars, une capitalisation d’environ 146 millions de dollars et une offre circulante proche de 580 millions CFG.

Cela fait de CFG un token de moyenne capitalisation sur le marché actuel, non un méga-cap. Cela signifie que Centrifuge est suffisamment important pour être pris au sérieux, mais reste encore à une taille où l’adoption croissante de la tokenisation pourrait avoir un impact significatif sur sa valorisation.

En même temps, CFG reste soumis à la volatilité générale du marché crypto. Même si le modèle de Centrifuge est centré sur les actifs réels tokenisés, le token évolue dans un marché où le risque crypto prévaut. Il est donc important de distinguer la pertinence du protocole de la variation à court terme du prix du token.

Arguments en faveur de Centrifuge

Le principal atout de Centrifuge est la crédibilité croissante des actifs réels comme secteur d’avenir de la crypto, et Centrifuge est l’une des plateformes historiques et établies.

Autre élément positif : l’adaptabilité du projet, passé du crédit privé aux bons du Trésor, puis à un cadre plus large de fonds tokenisés. Cette évolution est essentielle car le marché de la tokenisation reste en mouvement, comme l’ont souligné les dirigeants du projet.

La dimension institutionnelle est également importante. Centrifuge ne se présente pas comme un simple protocole DeFi destiné aux particuliers, mais comme une infrastructure pour les gestionnaires d’actifs, fintechs et protocoles DeFi. Cela lui donne une pertinence potentielle si la finance tokenisée continue de s’institutionnaliser.

Enfin, Centrifuge bénéficie d’une durabilité narrative. Contrairement à des segments portés par la mode, la tokenisation s’impose comme une évolution structurelle des marchés. Si cette tendance se confirme, Centrifuge devrait rester un acteur clé du secteur.

Risques et faiblesses

Centrifuge doit aussi relever plusieurs défis. Le premier est celui de l’exécution : la tokenisation est prometteuse mais encore jeune, et l’adoption institutionnelle pourrait progresser plus lentement qu’espéré.

Le second est la concurrence. De nombreux acteurs opèrent désormais sur le segment RWA : émetteurs de titres publics tokenisés, plateformes de crédit onchain, fournisseurs de fonds tokenisés et institutions financières traditionnelles développant leurs propres solutions. Être pionnier n’assure pas automatiquement la domination à terme.

Le troisième défi est la complexité réglementaire et juridique. Les actifs du monde réel ne sont pas de simples tokens : ils reposent sur des structures juridiques, des flux de trésorerie, des collatéraux et des services offchain. Toute plateforme du secteur doit continuellement bien gérer ces interfaces.

Le quatrième point concerne la création de valeur pour le token. Un protocole solide ne garantit pas nécessairement la performance du token. Les détenteurs de CFG doivent s’interroger sur le lien entre l’usage de la plateforme et la valorisation durable du token.

Centrifuge en une phrase

Centrifuge est une plateforme de tokenisation et de gestion d’actifs onchain permettant aux sociétés financières de lancer et de distribuer des produits liés à des actifs du monde réel, comme le crédit privé et les bons du Trésor, sur différentes blockchains.

Cette synthèse reflète son histoire et son rôle actuel dans la finance tokenisée.

Conclusion

Centrifuge est un projet fondateur du mouvement des actifs réels dans la crypto. Il a d’abord répondu à des besoins de financement via Tinlake, avant de devenir une plateforme plus large de fonds institutionnels tokenisés et de gestion d’actifs onchain. Aujourd’hui, Centrifuge vise à aider gestionnaires d’actifs et investisseurs à amener les bons du Trésor, le crédit privé et d’autres produits financiers sur la blockchain via une infrastructure modulaire et interopérable.

Centrifuge représente donc bien plus qu’un simple token RWA : il constitue une infrastructure pour l’une des tendances de fond de la crypto : la migration des actifs financiers traditionnels vers des marchés onchain programmables.

La question n’est plus tant de savoir si la tokenisation est pertinente : elle l’est assurément. L’enjeu réside dans les plateformes qui serviront durablement de rails pour cette transition. Centrifuge est bien positionné, mais comme tout protocole du secteur, il devra continuer à prouver sa capacité à s’adapter à la demande institutionnelle et à l’évolution structurelle du marché.