Morgan Stanley a récemment déposé auprès de la SEC un prospectus préliminaire pour un ETF Ethereum au comptant, baptisé Morgan Stanley Ethereum Trust. Ce document inclut une fonctionnalité de staking, permettant au fonds de percevoir des récompenses sur l’ETH détenu. Ce dépôt intervient alors que l’ETH s’échange à 1 618,80 $, en baisse de 2,62 % sur la journée, participant à une tendance baissière généralisée sur le marché crypto en juin. Pour cette banque, déjà active sur les ETF crypto, ce dépôt témoigne davantage d’une conviction institutionnelle que d’une réaction à la volatilité du marché.

Ce n’est pas la première initiative de Morgan Stanley dans les ETF crypto. L’entreprise a déjà soumis des dossiers pour un ETF Bitcoin (MSBT) et un ETF Solana (MSOL). L’ETF Ethereum complète cette gamme en couvrant le deuxième actif majeur du marché. L’aspect staking est essentiel ici, car un produit bancaire intégrant le rendement natif de l’ETH change la donne pour les investisseurs institutionnels.

Voici ce que couvre ce dépôt, l’importance du staking, la comparaison avec d’autres produits similaires, et un aperçu du processus d’examen de la SEC.

En quoi consiste le dépôt de Morgan Stanley ?

Le document déposé par Morgan Stanley est une déclaration d’enregistrement préliminaire, première étape pour lancer un produit négocié en bourse. Ce dossier est consultable via la base EDGAR de la SEC. Il déclare le Morgan Stanley Ethereum Trust comme véhicule au comptant, c’est-à-dire que le fonds détient de l’Ethereum directement plutôt que des contrats à terme, et chaque part représente une portion de cet ETH détenu. Cette structure au comptant attire généralement plus de capitaux institutionnels que les produits dérivés.

Cet ETF se différencie par une clause : le prospectus prévoit que le fonds pourra staker une partie de ses ETH, donc les utiliser pour sécuriser le réseau et percevoir des récompenses de staking. Un ETF au comptant classique conserve l’actif sans activité. Un ETF avec staking génère un rendement supplémentaire, ce qui le rend plus compétitif.

Ce dépôt s’insère dans une stratégie globale de Morgan Stanley sur les ETF crypto. Les produits Bitcoin (MSBT) et Solana (MSOL) sont déjà enregistrés, et l’ETF Ethereum permet de couvrir les trois actifs les plus demandés par les institutionnels. La démarche d’un acteur traditionnel cherchant à offrir une gamme complète d’ETF crypto est significative.

Le staking, de quoi s’agit-il ?

Le staking permet aux réseaux de type proof-of-stake comme Ethereum d’assurer leur sécurité. Les validateurs verrouillent de l’ETH, proposent et valident des blocs, et reçoivent une rémunération annuelle variable, en général de l’ordre de quelques pourcents, versée en ETH. Ainsi, l’investisseur qui stake voit sa position augmenter au fil du temps, contrairement à un ETH simplement détenu en portefeuille sécurisé.

Pour un ETF, l’intérêt est clair : un fonds qui stake peut redistribuer une partie de ce rendement à ses actionnaires ou l’utiliser pour réduire les frais de gestion, diminuant le coût réel de détention. Un ETF sans staking laisse cette opportunité de côté. Deux fonds similaires, dont un avec staking, offriront donc des performances totales différentes sur un an.

Le staking introduit toutefois une certaine complexité opérationnelle. Les ETH stakés peuvent être soumis à des délais de retrait, affectant la liquidité du fonds. Il existe aussi un risque de « slashing » (punition du protocole en cas de comportement inapproprié du validateur), généralement atténué par l’utilisation d’infrastructures professionnelles. Enfin, le rendement est variable. Ces points expliquent pourquoi l’intégration du staking allonge le délai de structuration et d’approbation réglementaire d’un ETF.

L’importance d’un ETF Ethereum staké pour l’adoption institutionnelle

Nombre d’institutions souhaitent s’exposer à l’ETH mais ne peuvent, ou ne veulent, gérer leur propre activité de staking. La mise en place de validateurs, la gestion des clés, le suivi des risques et la gestion des performances variables nécessitent des ressources spécifiques. Un ETF avec staking supprime ces obstacles. L’acheteur bénéficie ainsi d’une exposition à l’ETH au comptant et au rendement du réseau, via un produit réglementé et accessible sur un compte-titres classique, sans gestion technique supplémentaire.

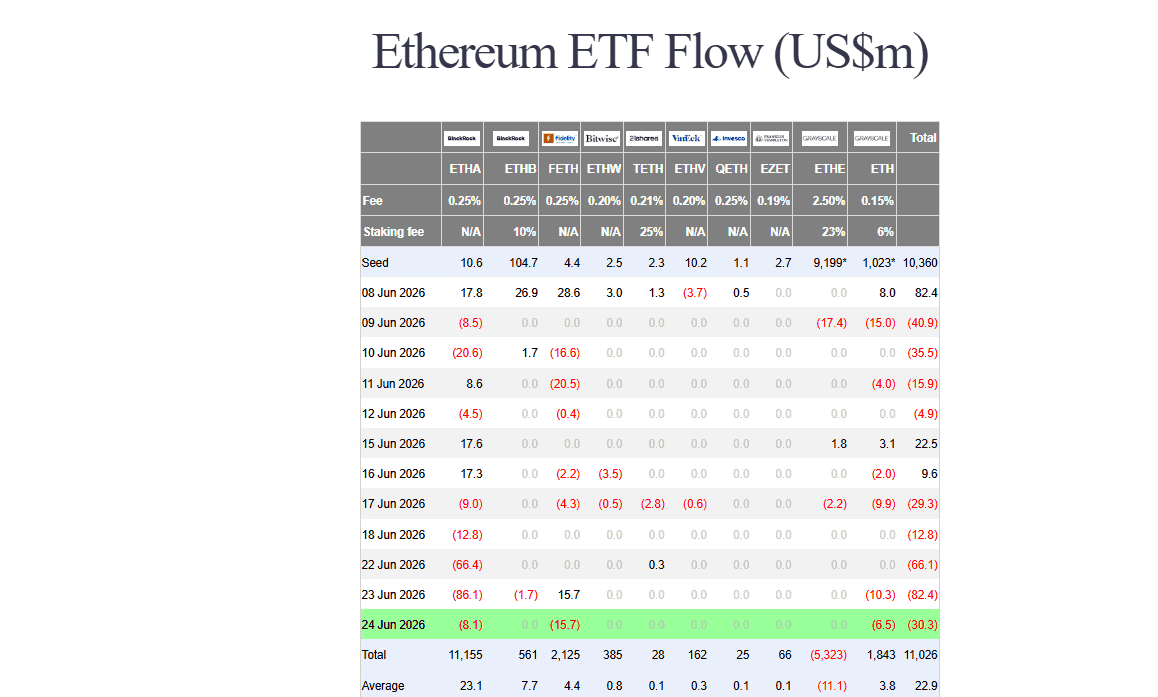

Source : Farside

L’émetteur importe autant que la structure. Morgan Stanley, banque d’envergure mondiale, a un accès privilégié auprès des gestionnaires de patrimoine, conseillers financiers et clients institutionnels. Un produit émis par un tel acteur rassure des investisseurs qui n’auraient jamais utilisé des produits purement « crypto natifs », et intègre Ethereum dans les discussions déjà ouvertes autour des ETF Bitcoin. On observe un effet similaire à celui de la vague des ETF Bitcoin au comptant, qui a permis l’arrivée de capitaux importants sur le marché. Les dynamiques de flux propres aux ETF seront donc déterminantes si un produit Ethereum staké est lancé.

Au-delà du titre, il y a un aspect structurel : un ETF avec staking retire l’ETH de la circulation libre aussi longtemps qu’il reste staké. Si ces produits recueillent autant d’actifs que les ETF Bitcoin, une part significative de l’offre sera bloquée dans des validateurs. Ce mécanisme structure la liquidité et affecte l’ensemble de l’écosystème Ethereum et Layer 2 (aucune version française disponible), car toute activité sur ces réseaux se règle sur la couche de base stakée par l’ETF.

Comparaison avec les produits staked-ETH existants

L’exposition à l’ETH staké existe déjà via des tokens de staking liquide, qui permettent de staker de l’ETH tout en recevant un jeton échangeable. Ce modèle fonctionne sur la blockchain, requérant la gestion d’un portefeuille, la compréhension des risques des smart contracts et la gestion des jetons eux-mêmes. Il s’adresse donc à un public crypto averti, peu accessible à une clientèle plus traditionnelle.

Les ETF Ethereum au comptant existants ont facilité l’accès mais sans intégrer le rendement du staking. La première génération de fonds proposés ne stakait pas l’ETH déposé, car la réglementation était encore incertaine sur ce point. Il subsistait ainsi un manque : impossible d’obtenir à la fois l’exposition via un ticker en bourse et le rendement du staking dans un produit réglementé.

Approbation de la SEC et calendrier

Le dépôt préliminaire marque le début du processus. Après la soumission, la SEC analyse les divulgations, émet des remarques, et l’émetteur soumet des amendements. Concernant un ETF crypto avec staking, la mécanique de staking sera examinée de près : la gestion des récompenses, la liquidité des fonds bloqués, et l’information sur les risques seront scrutées. Ce processus requiert du temps, d’où l’absence de date de lancement précise à ce stade.

Le contexte est cependant encourageant : la position de la SEC sur le staking dans les ETF évolue progressivement. Les ETF Ethereum au comptant sont déjà approuvés, la question principale porte désormais sur la couche staking, avec une tendance à l’ouverture. Cela rend plausible une approbation, même si le calendrier exact reste indéterminé.

Aucune date de lancement ferme n’est fixée. Toute date avancée avant la fin de l’examen relève de la spéculation. En résumé, le Morgan Stanley Ethereum Trust est en attente d’examen, la partie staking ajoute de la complexité, et l’approbation dépendra des échanges avec le régulateur. Les acteurs attentifs devront surveiller les amendements publics et les décisions officielles plutôt que des annonces spéculatives.

Impact pour l’ETH

Le dépôt et l’évolution du prix racontent deux histoires différentes. L’ETH est à 1 618,80 $, en baisse de 2,62 %, dans une baisse généralisée due à un mouvement de prise de risque défavorable plus large, sans lien avec une actualité spécifique d’Ethereum. Une phase de marché faible peut durer plusieurs semaines, indépendamment des signaux long terme, et un dépôt ne change pas la tendance à court terme.

Le signal est structurel et de long terme. Le dépôt d’un acteur mondial pour un ETF Ethereum staké s’inscrit dans une dynamique déjà engagée sur Bitcoin et Solana, et attire l’attention institutionnelle sur Ethereum alors même que le marché reste prudent. Si un ETF staké rassemble des actifs, cela renforcera la demande institutionnelle et réduira la liquidité disponible sur le marché, avec des effets qui se mesureront sur plusieurs trimestres. Le lien entre la demande pour des ETF réglementés et l’actif sous-jacent a déjà été observé lors de la vague des ETF Bitcoin, et explique aussi l’attrait institutionnel des produits construits autour des stablecoins. Pour suivre l’actualité de ces dossiers, consultez la rubrique marchés de CoinDesk.

FAQ

Qu’est-ce qu’un ETF Ethereum au comptant ?

Un ETF Ethereum au comptant est un fonds négocié en bourse détenant directement de l’ETH : chaque part représente une réclamation directe sur l’ETH conservé par le fonds. Cela permet d’obtenir une exposition via un produit réglementé, sans portefeuille ni gestion de clés privées, ce qui attire davantage d’investisseurs institutionnels que les produits à terme.

Un ETF peut-il staker de l’Ethereum ?

Oui, un ETF au comptant peut être structuré pour staker une partie de ses ETH, permettant ainsi de percevoir le rendement natif du réseau et, selon les cas, de le redistribuer ou de compenser les frais. Le dépôt Morgan Stanley inclut cette fonctionnalité, mais le staking ajoute une complexité opérationnelle et réglementaire.

Quand l’ETF Ethereum Morgan Stanley sera-t-il lancé ?

Aucune date n’est confirmée. Le dépôt est en cours d’examen par la SEC et le volet staking ajoute des étapes supplémentaires. Toute date avancée actuellement est spéculative.

Conclusion

Le dépôt de Morgan Stanley pour un ETF Ethereum au comptant avec staking constitue un signal institutionnel de long terme qui ne doit pas être confondu avec la volatilité court terme. L’ETH à 1 618,80 $ en baisse traduit une tendance du marché, tandis que le dépôt illustre l’élargissement de la gamme ETF crypto de la banque au-delà de Bitcoin et Solana. La fonctionnalité staking est centrale : un produit réglementé qui combine exposition à l’ETH et rendement natif répond à une demande institutionnelle depuis les premiers ETF sans staking. Surveillez les amendements et décisions officielles pour suivre le processus d’approbation, et considérez les flux d’investissement comme moteur à long terme, à l’instar de ce qui s’est passé avec les ETF Bitcoin. Si la tendance se confirme, la réduction de l’offre disponible et l’intérêt stable des institutionnels pourraient structurer le marché de l’ETH sur plusieurs trimestres.

Cet article est fourni à titre purement informatif et ne constitue pas un conseil financier ou d’investissement. Le trading de cryptomonnaies comporte des risques. Veuillez toujours effectuer vos propres recherches avant toute décision d’investissement.