Points clés

Le staking crypto offre la possibilité d'obtenir des récompenses potentielles en verrouillant ses actifs pour soutenir des opérations réseau telles que la validation et la sécurisation de la blockchain.

Le Proof-of-Stake (PoS) et ses variantes (ex : DPoS, Liquid PoS) sont à la base du staking, remplaçant le Proof-of-Work énergivore.

Le liquid staking et le restaking sont des tendances montantes en 2026, offrant davantage de flexibilité et des rendements variables sans blocage à long terme.

La transition d'Ethereum vers le PoS et la montée des LST (Liquid Staking Tokens) ont modifié le paysage, faisant de l'ETH l'actif le plus staké au monde.

Les rendements du staking varient selon les protocoles, en fonction de facteurs tels que l'inflation du réseau, la disponibilité des validateurs et le risque de slashing.

Les plateformes centralisées (ex : Phemex), DeFi et les fournisseurs de staking-as-a-service présentent différents profils de risques et de rendement.

Qu'est-ce que le staking en crypto ?

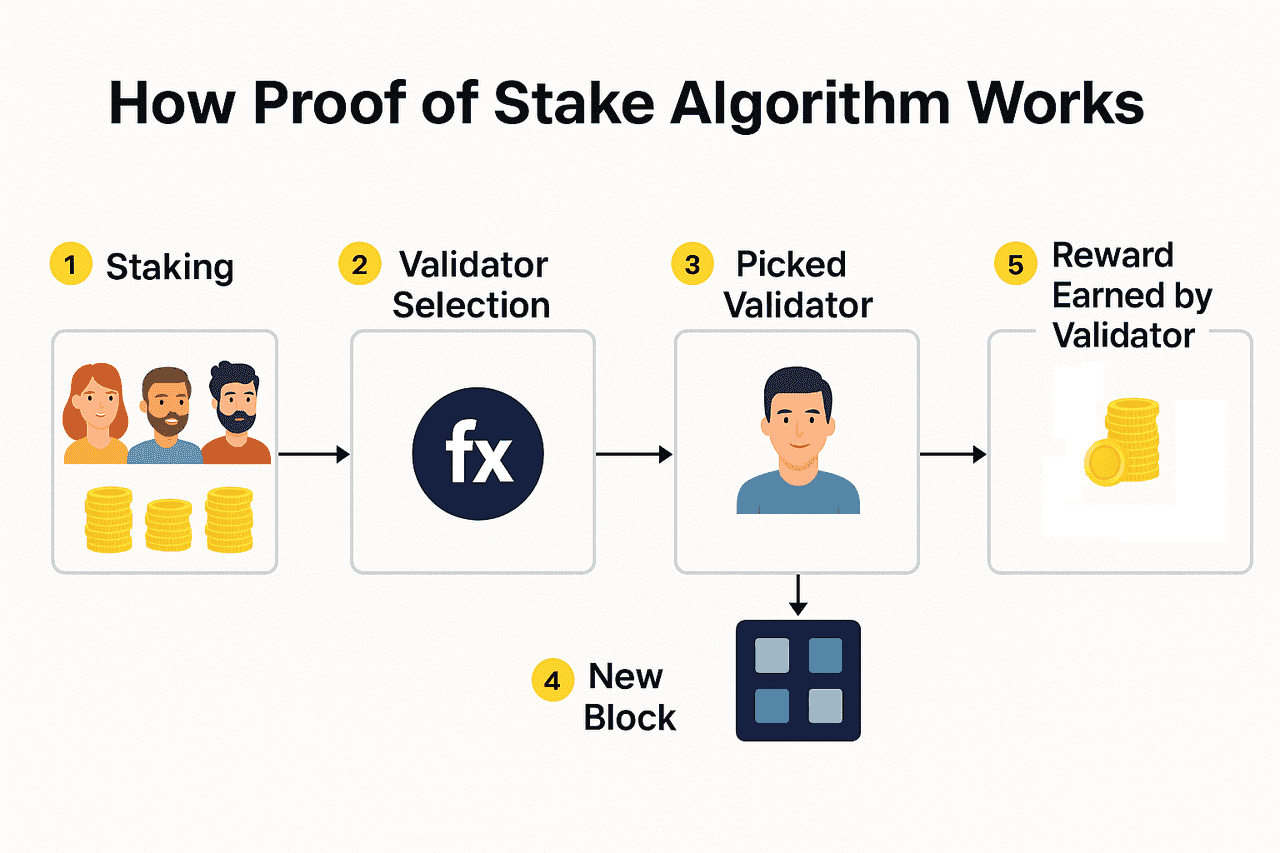

Le staking crypto consiste à contribuer à la sécurité de certaines blockchains et à recevoir des récompenses potentielles en s’engageant (“staker”) des tokens dans le mécanisme de consensus du réseau. Pour les réseaux Proof-of-Stake, les participants exploitant l'infrastructure de validation doivent généralement verrouiller une quantité de tokens natifs du réseau en garantie économique. En échange, le protocole rémunère les stakers respectant les règles.

Ce concept est souvent comparé à « obtenir des intérêts », mais il ne s'agit pas d'un dépôt bancaire classique. Les récompenses de staking sont générées par l’économie du protocole (nouvelles émissions de tokens et/ou frais de transaction), et les actifs stakés peuvent subir des pénalités du protocole (comme le slashing) ou des risques opérationnels/logiciels. Les protections traditionnelles des dépôts bancaires ne s'appliquent généralement pas aux positions de staking sur blockchain.

Point essentiel pour les débutants : toutes les cryptomonnaies ne sont pas éligibles au staking. Seules celles utilisant le Proof-of-Stake ou ses variantes le permettent. Les cryptos basées sur le Proof-of-Work fonctionnent via le minage, non le staking.

Le staking existe car les réseaux PoS nécessitent un mécanisme de sélection des validateurs de blocs sans recourir à une grande consommation électrique. La « mise sous séquestre » agit comme une caution : en cas de comportement malveillant, le protocole peut pénaliser les validateurs en détruisant ou réduisant leurs fonds engagés (slashing) et/ou en retenant les récompenses.

Algorithme de consensus Proof of Stake

Fonctionnement interne du staking Proof-of-Stake

Dans le Proof-of-Stake, un ensemble distribué d'ordinateurs (nœuds) maintient un registre partagé des transactions et de l'état du réseau. Le protocole définit la sélection des validateurs et la finalisation des blocs. En général, les opérateurs de nœuds doivent staker les actifs natifs pour être éligibles à la validation, recevant en retour de nouveaux tokens et une part des frais de transactions.

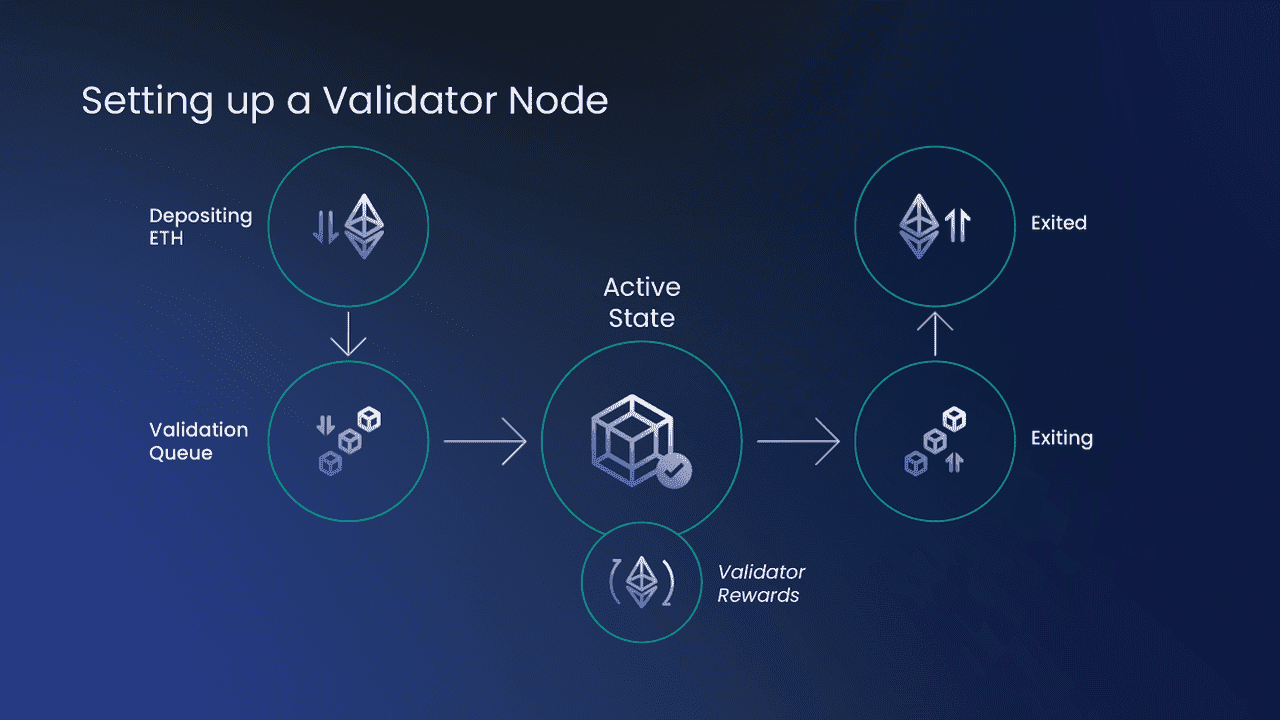

Sur Ethereum, les validateurs participent en déposant 32 ETH et en exécutant trois logiciels : client d'exécution, client de consensus et client validateur. Les validateurs passent par une file d’activation (limitant la croissance du set). Le consensus Ethereum fonctionne en slots de 12 secondes regroupés en epochs (32 slots). À chaque slot, un validateur est choisi pseudo-aléatoirement comme proposeur, et des comités attestent les blocs.

Le système de récompenses/pénalités d’Ethereum est conçu pour lier les récompenses individuelles à la participation correcte et au montant total d’ETH staké. Les récompenses proviennent des attestations, propositions de blocs et responsabilités spéciales. Des pénalités sont appliquées en cas d'absence, et des comportements graves entraînent un slashing et l’exclusion du validateur.

Le slashing sur Ethereum cible des fautes avérées (ex : double signature) et entraîne une pénalité immédiate plus des sanctions sur 36 jours. Les échecs corrélés (plusieurs validateurs sanctionnés en même temps) augmentent le risque systémique pour les opérateurs utilisant la même configuration.

Le staking Ethereum est aussi « en direct » côté retraits : la mise à jour Shanghai/Capella a permis les retraits (12 avril 2023), et les récompenses au-delà de 32 ETH sont automatiquement envoyées. Les retraits complets interviennent après sortie du validateur, selon la dynamique du réseau.

Les métriques et l’APR du staking Ethereum évoluent selon la participation et les frais. Fin février 2026, le tableau de bord Ethereum.org affichait ~37M+ ETH stakés, 960k+ validateurs et une APR « actuelle » d’environ 2,9 % (instantané, variable quotidiennement).

D'autres réseaux Proof-of-Stake fonctionnent différemment :

Sur Solana, les détenteurs délèguent leur stake à des validateurs. Ceux-ci prennent une commission sur les récompenses. Plus un validateur reçoit de délégations, plus il a de chances d’être sélectionné et d’accroître les récompenses pour lui et ses délégateurs. Actuellement, le slashing « in-protocol » n’est pas encore en vigueur.

Sur Cardano, la délégation permet de conserver son pouvoir de dépense, avec des récompenses chaque epoch issues des frais de transaction et de l’expansion monétaire. Cardano mise sur un staking « liquide » (pas de blocage pour les délégateurs) et explique comment les performances des pools influent sur les récompenses.

Sur Polkadot, le staking implique des périodes de bonding/unbonding, le slashing pour mauvaise conduite et une période d’inactivité conçue pour permettre la détection a posteriori des fautes. Polkadot propose aussi des pools de nomination non-custodial accessibles dès 1 DOT, selon l’activité du pool et les limites système.

L’idée économique reste : le staking aligne les incitations via une mise en jeu (« skin in the game »). Mais l’expérience utilisateur varie : certaines chaînes sont liquides pour les délégateurs, d’autres imposent un unbonding avec immobilisation des fonds.

Inscrivez-vous sur Phemex pour staker PT

Nœuds validateurs sur Ethereum

Façons de staker ses cryptos en 2026

Staking natif

Le staking natif signifie participer via le mécanisme intégré de la chaîne, selon ses règles propres.

Pour Ethereum, cela inclut le staking en solo (vous dirigez votre propre validateur) ou des mécanismes gardant le contrôle des retraits. Le site Ethereum.org distingue staking maison, staking-as-a-service, pools et plateformes centralisées — chaque option ayant ses propres risques et exigences de confiance.

Sur Solana, le staking natif s’effectue généralement via la délégation depuis des portefeuilles gérant les comptes de staking. Le choix du validateur et sa commission sont à examiner attentivement.

Pour Cardano, il s’agit surtout de déléguer dans des pools, le pouvoir de dépense étant conservé et les récompenses dépendant des calculs du protocole et des performances du pool.

Staking délégué et pools de staking

De nombreux réseaux PoS permettent aux détenteurs de tokens de déléguer leur stake à des validateurs. Cela étend la participation mais introduit un risque de sélection du validateur : il faut lui faire confiance pour l’uptime et le comportement.

Sur certains protocoles, les délégateurs peuvent aussi être slashed si leur validateur l’est. Par exemple, sur Polkadot, les nominateurs doivent surveiller si leur stake soutient bien un validateur actif pour recevoir des récompenses et limiter le risque. Les pools réduisent la complexité mais n’éliminent pas l’exposition au slashing.

Staking custodial

Le staking custodial consiste à déposer ses actifs chez un tiers qui détient le portefeuille et stake pour le compte du client. Cela simplifie les démarches mais expose à un risque de contrepartie et de conservation. Confier ses tokens à un prestataire signifie accepter leur stratégie et les risques de plateforme, avec peu de protection.

Liquid staking

Le liquid staking est hybride : vos actifs sont stakés et vous recevez un token-reçu représentant la position stakée plus les récompenses. Cette solution offre de la liquidité car le token-reçu peut être échangé ou utilisé en DeFi tout en continuant de percevoir les récompenses de staking.

Important : ces tokens-reçus ne sont pas toujours indexés 1:1 sur l’actif sous-jacent. Par exemple, Lido indique explicitement que le stETH n’est pas censé être indexé sur l’ETH et que le prix sur le marché secondaire peut varier. Vendre sur le marché secondaire apporte une liquidité immédiate mais peut entraîner une différence de prix.

Le liquid staking comporte aussi des risques supplémentaires : risques de smart contract, risques d’oracle/comptabilité, et risque de dépeg/liquidité si de nombreux utilisateurs veulent sortir en même temps. Même avec des files de sortie, les délais peuvent s’allonger en période de congestion.

Restaking et liquid restaking

Le restaking ajoute une couche où les actifs déjà stakés sont réutilisés pour sécuriser d’autres services, générant potentiellement des récompenses additionnelles mais aussi des conditions de slashing supplémentaires et une complexité accrue.

Dans l’écosystème Ethereum, le restaking est lié à EigenLayer. Il existe deux formes : le dépôt de tokens liquides (comme des tokens de liquid staking) dans les smart contracts EigenLayer, ou la modification des credentials d’un validateur Ethereum pour pointer vers EigenLayer. Le restaking implique de déléguer à un opérateur unique, la délégation étant « tout ou rien » pour le solde restaké.

Côté risque, EigenLayer prévient que le stake délégué peut devenir sujet au slashing, selon la configuration et la gouvernance. Des défaillances de gouvernance ou de logique de slashing peuvent entraîner la perte des fonds délégués, qui peuvent être brûlés ou redistribués.

Le restaking doit être abordé comme une stratégie avancée, car chaque couche supplémentaire augmente la complexité et le risque.

Récompenses du staking : origine de l’APY et comparaison

Les récompenses du staking dépendent de l’économie des protocoles et de détails d’exécution.

Sources des récompenses

Deux sources principales existent en PoS : (1) nouveaux tokens émis selon les règles du protocole et (2) une part des frais de transactions payés par les utilisateurs.

Sur Ethereum, les frais comportent une base (brûlée) et un « pourboire » pour les validateurs. La proposition de blocs et le MEV peuvent accroître les gains au-delà de l’APR de base.

Sur Cardano, les récompenses d’epoch proviennent des frais de transactions et de l’expansion monétaire, ajustées par la performance du pool.

Sur Solana, les récompenses sont liées à la fréquence de sélection du validateur, moins la commission, avec une forte concurrence entre validateurs.

Pourquoi les rendements fluctuent-ils ?

Même dans les modèles simples, l’APR varie car :

Plus le total staké augmente, plus les récompenses individuelles diminuent, la formule répartissant l’émission sur plus de participants. Ethereum relie explicitement la récompense de base à la taille du set de validateurs actifs.

L’activité des frais de transaction change chaque jour, donc les récompenses issues des frais aussi.

Les performances des validateurs (uptime, signatures correctes, délais) impactent directement les gains, des absences pouvant entraîner des pénalités.

Certains réseaux imposent des délais d’activation/bonding et des périodes d’unbonding, déterminant quand débute et cesse l’accumulation de récompenses.

Pourquoi les publicités « APY staking » peuvent prêter à confusion

Les rendements du staking sont variables, dépendent des politiques et sont affectés par les frais et intermédiaires.

Les validateurs ou prestataires peuvent prélever des commissions réduisant le rendement net.

Le liquid staking ajoute un risque de prix : même si le protocole permet le rachat, le cours du token-reçu peut diverger lors de la volatilité, affectant le rendement effectif.

Adopter une approche pragmatique : considérer le rendement de staking comme un flux variable dépendant des règles du protocole, de la performance du validateur, des frais et parfois du marché (MEV).

Exemple : la recherche d’Ethereum sur la séparation proposer/builder (PBS) considère le MEV comme facteur de centralisation, car les opérateurs sophistiqués extraient plus de valeur. PBS vise à mieux répartir les récompenses MEV.

Qu'est-ce que le staking crypto

Risques du staking en 2026 et gestion

Le staking peut être une stratégie de long terme, mais il n’est pas « sans risque ». Les principaux risques à connaître en 2026 :

Slashing et pénalités protocolaires

Le slashing est la principale source de perte du capital pour mauvaise conduite d’un validateur. Sur Ethereum, il implique une destruction immédiate plus des pénalités lors de la sortie forcée, amplifiées en cas de slashing corrélé.

D’autres réseaux appliquent aussi le slashing, parfois étendu aux délégateurs. Sur Cosmos, par exemple, les délégateurs peuvent être slashed si leur validateur enfreint les règles, jusqu’à 21 jours après l’unbonding.

Polkadot souligne le slashing comme un inconvénient et sa période d’unbonding sert à détecter les fautes passées et les sanctionner.

Sur Solana, le slashing n’est pas actif aujourd’hui mais pourrait l’être à l’avenir : l’évolution des règles doit être surveillée.

Périodes de lockup, unbonding et contraintes de liquidité

Selon la chaîne, l’unbonding peut durer de quelques heures à plusieurs semaines. Pendant cette période, les récompenses cessent et l’exposition au slashing peut persister.

Sur Ethereum, même après l’activation des retraits en 2023, la sortie dépend de l’action volontaire puis du traitement réseau, incluant des limites et des mécanismes de sweep. Les retraits partiels sont automatiques si les credentials sont configurés, mais une sortie complète requiert la procédure d’exit.

Le liquid staking réduit la contrainte de blocage mais introduit la dynamique de marché : les files de rachat protocolaire peuvent être longues, tandis que la vente sur le marché secondaire peut être immédiate mais à un prix différent.

Risques smart contract et oracle

Le staking natif évite en général la dépendance à des smart contracts tiers. Le liquid staking et le restaking reposent sur des smart contracts additionnels pouvant être vulnérables.

Par exemple, la documentation EigenLayer met en garde sur les risques de gouvernance et de système : des services malveillants ou des failles de slashing peuvent entraîner la perte des fonds délégués, avec redistribution ou destruction possible.

Risque de conservation et de contrepartie

Avec le staking via un intermédiaire (custodial), le profil de risque change :

Exposition à la sécurité opérationnelle et à la solvabilité du dépositaire.

Soumission à des contrats, conditions de service et potentiellement à la juridiction du prestataire.

Potentielles restrictions sur les retraits, surtout en période de stress plateforme.

Checklist pratique : sécurité du staking

En 2026, il convient d’aborder le staking comme la gestion d’un « mini-système financier » : gestion des clés, des logiciels, des contreparties et des obligations fiscales.

Checklist :

- Comprendre les règles de bonding/unbonding et de slashing de la chaîne.

- Choisir des validateurs/prestataires transparents sur les frais et la performance.

- Éviter de concentrer ses fonds sur un seul opérateur ou une seule stratégie.

- Garder des traces des récompenses reçues pour la fiscalité.

Cela rejoint les recommandations protocolaires sur la diligence et le suivi.

FAQ et glossaire du staking

La terminologie du staking peut sembler complexe, voici quelques définitions utiles en 2026 :

Validateur : Participant (individu ou organisation) exploitant un logiciel pour proposer ou attester des blocs (fonction selon la chaîne). Sur Ethereum, les validateurs proposent et attestent ; les absences réduisent les récompenses, les malversations entraînent le slashing.

Délégateur : Détenteur de tokens qui délègue son stake à un validateur, percevant une part des récompenses mais supportant certains risques (performance et slashing).

Pool de staking : Mécanisme agrégant plusieurs mises pour permettre la participation à grande échelle. Peut être natif ou tiers, et introduit des risques/frais additionnels.

Période de bonding/activation : Délai avant que les actifs stakés ne produisent des récompenses. Peut varier de quelques heures à plusieurs semaines.

Période d’unbonding : Temps nécessaire pour débloquer ses actifs et regagner de la liquidité. L’exposition au slashing peut subsister ou non.

Slashing : Mécanisme de pénalité détruisant ou prélevant des actifs stakés après une faute prouvée. Ethereum, Polkadot et Cosmos appliquent ce mécanisme.

Liquid staking : Staking via un prestataire émettant un token-reçu représentant la position stakée et les récompenses.

Restaking : Réutilisation d’actifs stakés pour sécuriser d’autres services et obtenir des récompenses additionnelles, en acceptant des conditions de slashing supplémentaires (EigenLayer détaille les risques liés à la gouvernance et la redistribution).

MEV : Maximum Extractable Value — profit qu’un validateur peut obtenir en ordonnant les transactions. Le PBS d’Ethereum vise à mieux répartir ces revenus.

Note finale

Le staking est une manière de participer aux réseaux Proof-of-Stake et de recevoir potentiellement des récompenses, mais la démarche adéquate dépend de votre tolérance au risque, de votre horizon et de vos compétences opérationnelles. Les règles protocolaires, l’exposition au slashing et les obligations fiscales/réglementaires ont fortement évolué depuis 2023 et continueront d’évoluer après février 2026.