En los momentos eufóricos de un mercado alcista, las narrativas tienden a simplificarse. La acción del precio se convierte en el árbitro supremo de la verdad y las velas verdes logran silenciar incluso las preocupaciones más legítimas. Sin embargo, bajo la superficie de los recientes máximos históricos de Ethereum, ha surgido un debate intenso y fundamental. Se trata de una discusión que toca el corazón mismo de cómo valoramos y medimos la salud de una red blockchain.

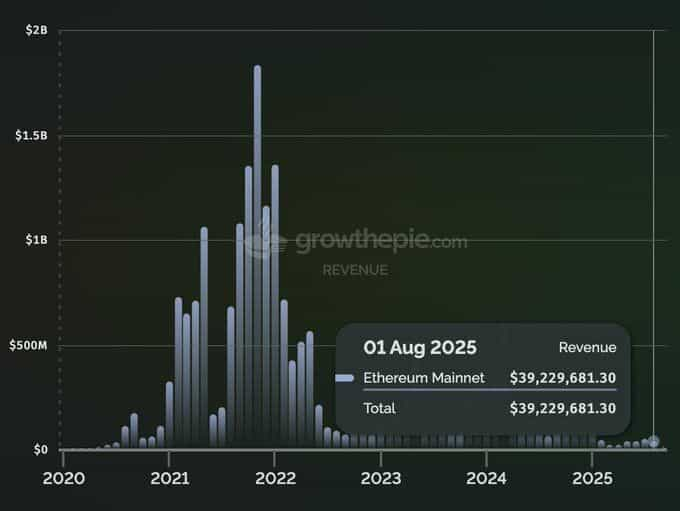

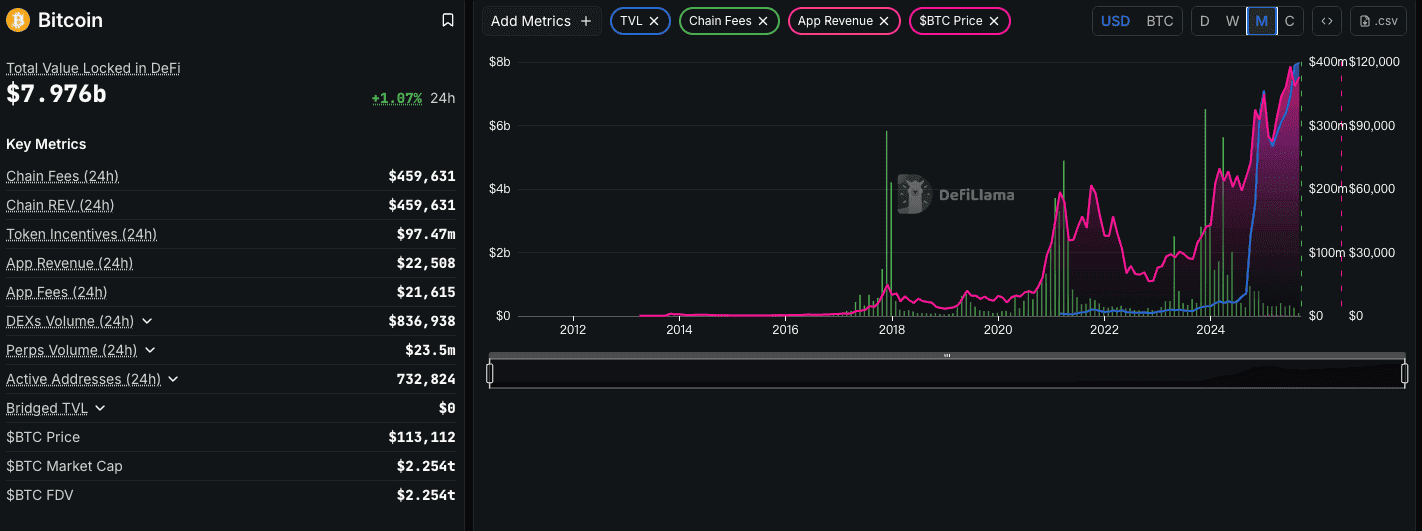

El catalizador fue una observación tajante, articulada con fuerza por el responsable de investigación empresarial de Messari, AJC. El 7 de septiembre, señaló una paradoja chocante: mientras el precio de ETH escalaba a nuevos máximos en agosto de 2025, los ingresos de la red Ethereum ese mes fueron de apenas $39,2 millones. Esta cifra no solo es baja; representa un colapso catastrófico en contexto. Es una caída del 75% interanual frente a los $157,4 millones de agosto de 2023 y un 40% menos que los $64,8 millones de agosto de 2024. De hecho, fue la cuarta cifra mensual más baja de ingresos para Ethereum desde enero de 2021, periodo en el que el precio de ETH era solo una fracción de su valor actual.

La queja de AJC fue clara: “Los fundamentales de Ethereum están colapsando, pero parece que a todos solo les importa que el precio de ETH suba, sin importar si la red está sana”. La publicación se viralizó y despertó un debate candente. ¿Por qué? Porque el momento es exquisitamente relevante. En pleno mercado alcista, con capital institucional ingresando al ecosistema mediante nuevas estrategias de tesorería “coin-stock” y con Wall Street atento a ETH, el propio motor económico de la red parece estar fallando.

¿Está Ethereum convirtiéndose, como algunos han sugerido poéticamente, en una “bandera altruista y desinteresada” que guía el camino para otros mientras se deshilacha a sí misma? ¿Esta abrupta caída de ingresos es una falla fatal, síntoma de una red en declive terminal oculto por la especulación?

La respuesta es mucho más compleja y, en última instancia, mucho más alcista de lo que sugieren los titulares. La caída en los ingresos de Ethereum no es un accidente ni un signo de fracaso. Es una característica, no un error (feature, not a bug). Es la consecuencia directa, calculada e intencionada de un giro estratégico de varios años que está transformando a Ethereum de una “computadora mundial” monolítica en la capa fundamental de liquidación y disponibilidad de datos para una economía descentralizada de varios billones de dólares. Para entender esto, debemos mirar más allá del gráfico de ingresos mensuales y desglosar la historia, la tecnología y la filosofía que nos han traído a este punto crucial.

Breve historia de una evolución deliberada

La situación actual de ingresos no puede entenderse como una simple instantánea. Es la culminación de un recorrido largo y deliberado para resolver el demonio más persistente de la industria blockchain: la trilema de la escalabilidad.

En sus inicios, Ethereum fue concebido como una sola “computadora mundial”. Cada transacción, cada ejecución de smart contract, cada operación DeFi debía ocurrir directamente en el mainnet. Este enfoque “monolítico” fue revolucionario, pero rápidamente topó con los límites duros de la física y la computación. A medida que crecía la demanda, la red se congestionó y las comisiones por transacción (gas) se dispararon, excluyendo a todos salvo los casos de uso de mayor valor. La comunidad de Ethereum enfrentó una disyuntiva: seguir siendo una red nicho y costosa para “ballenas”, o encontrar la manera de escalar para la demanda global.

El camino elegido no fue simplemente acelerar la capa base, pues eso habría comprometido la descentralización. En su lugar, la Ethereum Foundation y la comunidad de desarrolladores apostaron por una hoja de ruta centrada en los rollups. Esto fue un cambio filosófico fundamental. Ya no se buscaba que la mainnet (Capa 1, L1) lo hiciera todo. En vez de eso, la L1 se especializaría en lo que mejor sabe hacer: ofrecer seguridad y disponibilidad de datos inigualables y descentralizadas. La ejecución real —transacciones, cómputos, actividad de usuarios— se derivaría a un ecosistema vibrante de soluciones de escalabilidad de Capa 2, o “rollups”.

Esta hoja de ruta se ha implementado metódicamente mediante una serie de actualizaciones técnicas clave:

-

The Merge (septiembre 2022): Esta histórica transición de Proof-of-Work a Proof-of-Stake fue principalmente sobre eficiencia energética y cambiar la política monetaria de ETH. Sin embargo, también sentó las bases para futuras mejoras de escalabilidad al simplificar el mecanismo de consenso.

-

La Actualización Dencun (marzo 2024): Este es el evento técnico más importante para entender la paradoja actual de ingresos. Dencun introdujo la EIP-4844, también conocida como “Proto-Danksharding”. En términos simples, creó un nuevo canal separado para que los L2 publiquen sus datos de transacciones en la mainnet de Ethereum. Este nuevo canal de datos, mediante “blobs”, es dramáticamente más barato que el antiguo método de incrustar datos en el calldata de una transacción estándar.

La actualización Dencun fue un acto explícito y deliberado de ingeniería económica. Su objetivo declarado era abaratar los costes operativos de los L2 entre 10 y 100 veces. Como las comisiones que pagan los L2 a la L1 son una fuente primaria de ingresos de la red Ethereum, la actualización Dencun fue diseñada para reducir los ingresos de Ethereum. Fue una renuncia consciente a ingresos de comisiones de L1 a corto plazo para garantizar el crecimiento a largo plazo de un ecosistema robusto de L2.

La cuestión L2: ¿Vampiros chupasangre o un motor de crecimiento simbiótico?

La consecuencia directa de la actualización Dencun ha sido una explosión de actividad en los L2 como Arbitrum, Optimism, y recientemente, el fenomenal crecimiento de Base. Esto nos lleva a la pregunta central del debate: ¿Son estos L2 “vampiros” que succionan la sangre de Ethereum o “simbiotes” que contribuyen a su salud general?

El argumento vampírico (la visión superficial):

El argumento de que los L2 perjudican a Ethereum resulta sencillo e intuitivo. Dice así: cada transacción que ahora ocurre en Base o Arbitrum es una transacción que podría haber ocurrido en la mainnet de Ethereum. Estos L2 estarían desviando usuarios, desarrolladores y, sobre todo, los ingresos por comisiones que antes recaían en la L1. Los datos on-chain parecen respaldar esto: el volumen de transacciones en L1 se ha estancado mientras que en los L2 se ha disparado. Desde esta perspectiva, los L2 son competidores directos que están canibalizando el negocio del mainnet.

El argumento simbiótico (la visión estratégica y profunda):

Este argumento requiere una mirada más sofisticada. Los L2 no son competidores de Ethereum; son sus clientes y aliados estratégicos, contribuyendo a la salud del ecosistema de formas mucho más profundas que simplemente a través de comisiones de gas directas al L1.

-

Los L2 pagan por seguridad: Este es el punto más crucial. L2s como Arbitrum y Base no son entidades independientes en el vacío. Su propia seguridad e integridad dependen de subir sus datos de transacciones y pruebas de estado a la L1 de Ethereum. Son clientes de pago del servicio de seguridad de Ethereum. Aunque las "blob fees" que pagan tras Dencun son menores que las antiguas tarifas de calldata, siguen representando una fuente de demanda creciente y consistente para el blockspace de Ethereum. A medida que crece la economía L2, el total de comisiones agregadas a la L1 seguirá proveyendo un presupuesto sustancial de seguridad para los validadores de la red.

-

Los L2 expanden el mercado total direccionable: El argumento del vampiro supone un juego de suma cero. La realidad es que la mayoría de la actividad en L2s simplemente no podría existir en el L1. Las altas comisiones del mainnet hacían que aplicaciones de gaming, redes sociales, microtransacciones y minteo de NFT de bajo valor fueran inviables. Los L2 han desbloqueado un nuevo espacio de diseño, multiplicando la capacidad económica total del ecosistema Ethereum. Están trayendo nuevos usuarios y casos de uso que de otro modo se irían a otras L1 o directamente no existirían.

-

Los L2 generan demanda estructural del activo ETH: Este punto, a menudo pasado por alto, es vital. La salud de la red Ethereum no solo se mide en sus ingresos por comisiones, sino por la demanda sobre su activo nativo, ETH. Los L2 impulsan fuertemente la demanda estructural de ETH:

-

Gas: Los usuarios de L2 siguen necesitando ETH (o su versión envuelta) para pagar transacciones en L2.

-

Operación de secuenciadores: Los secuenciadores, que ordenan y empaquetan transacciones L2, deben poseer y gastar ETH para anclar sus datos en la L1.

-

Colateral DeFi: ETH es el activo de reserva y colateral principal indiscutido dentro de los ecosistemas DeFi de prácticamente cualquier L2 relevante. El crecimiento de DeFi en Base y Arbitrum se traduce directamente en más ETH bloqueado y utilizado.

-

Desde esta perspectiva, los L2 no son vampiros. Son el cumplimiento de la hoja de ruta estratégica de Ethereum. Reducen el ingreso directo de transacciones de la L1, pero amplifican masivamente la utilidad de la L1 como capa de liquidación global y generan una demanda inmensa y sostenible sobre el activo ETH.

Análisis comparativo – Cadenas diferentes, estrategias diferentes

Para contextualizar mejor la situación de Ethereum, es esencial comparar su estrategia modular con los enfoques monolíticos de sus principales competidores.

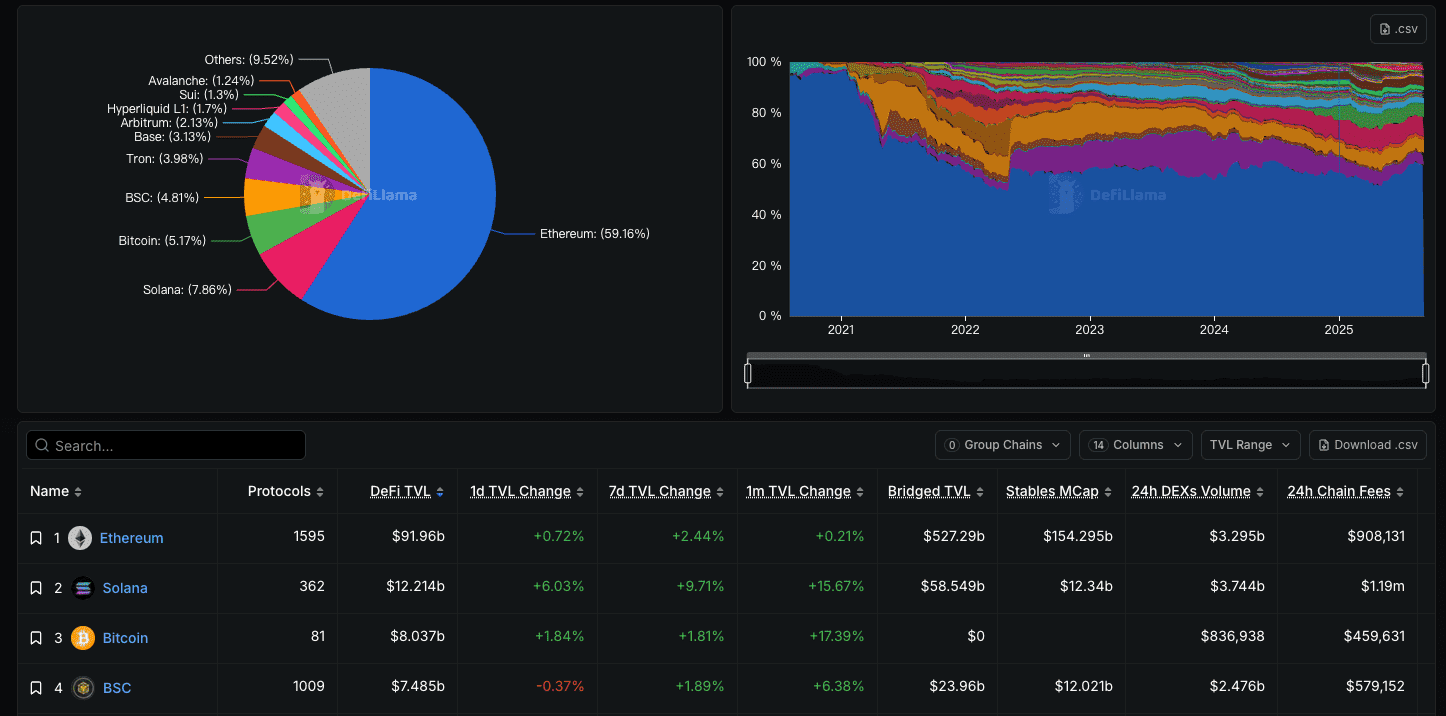

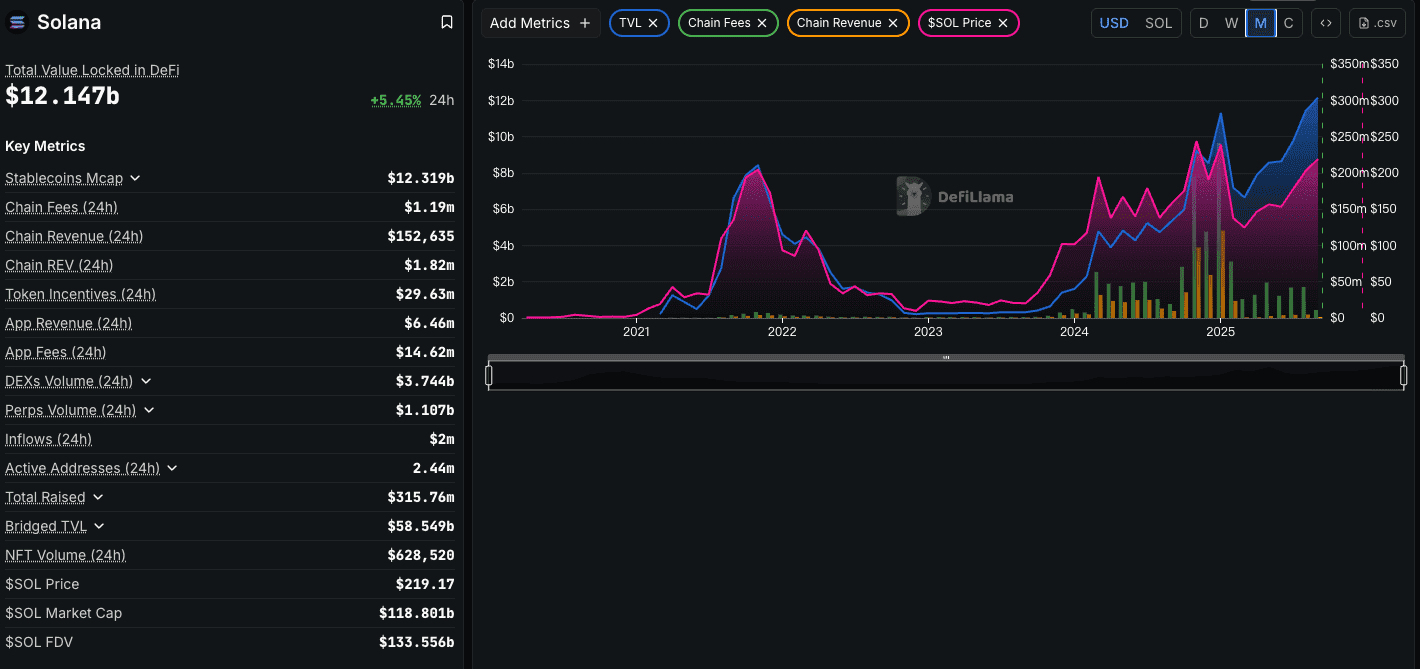

- Solana: Solana representa el principal camino filosófico alternativo: una blockchain “monolítica” o “integrada”. Busca hacer todo en una sola L1 súper eficiente. Por eso, sus ingresos por comisiones reflejan más directamente la actividad total de la red. Si bien esto puede llevar a cifras de ingresos atractivas durante épocas de alta actividad, implica sacrificar descentralización y asumir otros retos de escalabilidad. Solana apuesta por escalar una capa hasta el infinito; Ethereum apuesta a que un sistema modular con una L1 segura y múltiples L2 será una arquitectura más resiliente y escalable a largo plazo.

-

Bitcoin: Bitcoin nunca pretendió ser una computadora mundial. Su objetivo fundamental es ser el sistema más seguro del mundo para almacenar y transferir valor. Sus ingresos por comisiones son el pago directo por ese servicio específico. Si bien el mercado de fees es crucial para la seguridad a largo plazo de Bitcoin, esta red no está diseñada para soportar dApps complejas. Comparar los ingresos de Ethereum con los de Bitcoin es comparar peras con manzanas, ya que optimizan para objetivos completamente distintos.

-

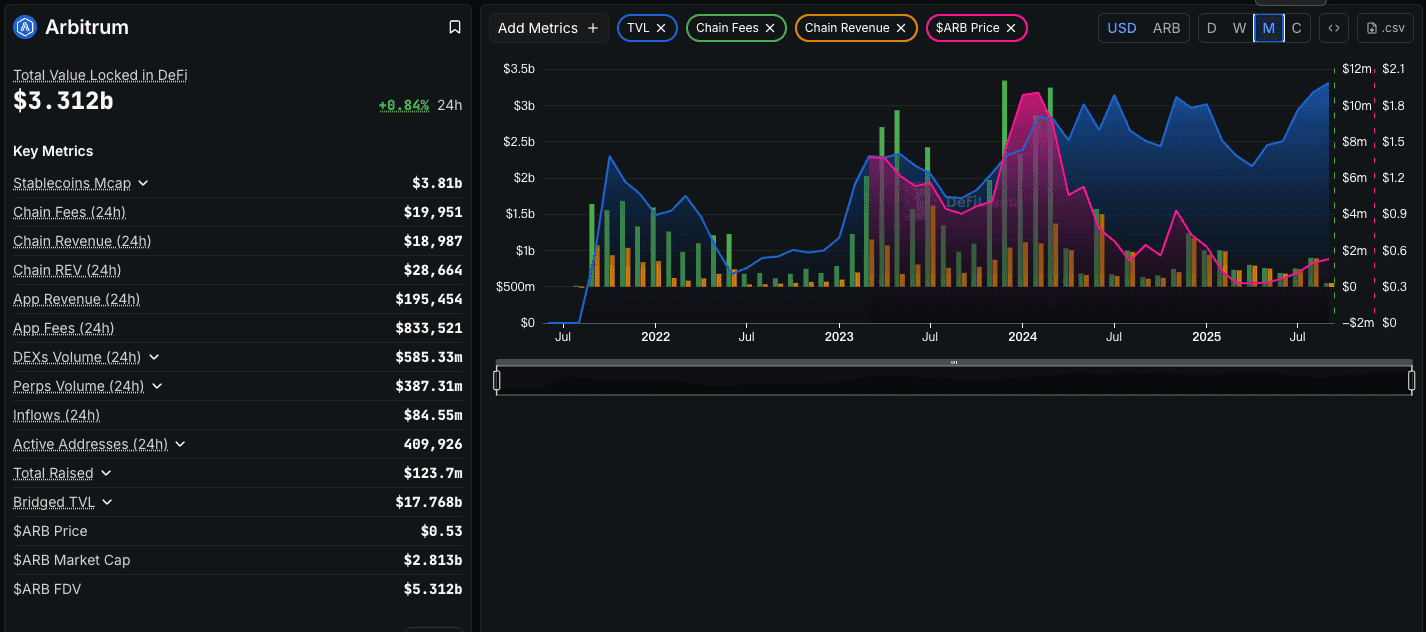

Arbitrum (como L2): Si observamos un L2 exitoso como Arbitrum, vemos una red que por sí misma ya genera ingresos significativos por comisiones. El valor capturado se ubica ahora en la capa de aplicación. Sin embargo, una parte estructural de esos ingresos siempre se transfiere aguas abajo hacia Ethereum L1 a cambio de seguridad. Es el ejemplo perfecto de relación simbiótica: Arbitrum capta comisiones de transacción de alto volumen y bajo valor, mientras que Ethereum recibe las de más bajo volumen y alto valor por liquidación y disponibilidad de datos.

El nuevo caso alcista para Ethereum – De “petróleo digital” a “bonos digitales”

Si las comisiones de gas en la L1 ya no son el principal indicador de salud de Ethereum, ¿cuál lo es? El caso alcista ha evolucionado. La tesis de valorización ha pasado de ver a ETH como “petróleo digital” (que se quema para pagar cómputo) a una visión multifacética de ETH como el activo fundacional de la economía en internet.

-

ETH como capa última de liquidación (“bonos de internet”): El bien inmobiliario más valioso de todo el mundo digital es el blockspace de Ethereum L1. Es la corte final, inmutable, de apelación. El producto real que vende Ethereum no es solo cómputo, sino seguridad y garantía de liquidación. Los L2 que agrupan sus pruebas de estado en la L1 son análogos a grandes instituciones financieras liquidando saldos netos en el banco central. Es un servicio de altísimo valor, y el activo ETH es el instrumento para pagarlo.

-

ETH como principal activo de reserva: Como ya vimos, el crecimiento de los L2 genera demanda estructural de ETH como colateral primario en los ecosistemas DeFi. Ahora esto se amplifica por una nueva tendencia: el modelo de tesorería “coin-stock” o “Bit-ETH”. Empresas cotizadas como SBET y BMNR comienzan a añadir ETH a sus balances, viéndolo no solo como activo especulativo, sino como activo productivo generador de rendimientos. Lo perciben como una combinación entre acción tecnológica de alto crecimiento y bono (por el staking yield). Esta demanda institucional está completamente desvinculada de las comisiones de gas de la L1.

-

ETH como activo generador de rendimiento: Desde The Merge, tener y hacer staking de ETH ofrece una tasa “libre de riesgo” nativa para la economía cripto. Este rendimiento vuelve a ETH un activo atractivo para tesorerías, fondos e individuos, lo que reduce aún más la oferta circulante e incrementa su escasez.

Conclusión: Víctima de su éxito, dueña de su destino

El gran debate sobre la caída de ingresos en Ethereum refleja la profunda maduración de la red. Los críticos que señalan las gráficas de ingresos no se equivocan sobre los datos, pero sí al interpretar su significado. Juzgan una red modular de nueva generación bajo los estándares monolíticos del pasado.

El declive en ingresos es la consecuencia esperada y deseada de un cambio estratégico brillante y exitoso. Ethereum decidió conscientemente sacrificar las altas comisiones de su L1 para transformarse en algo mucho más ambicioso y duradero: la capa fundamental de seguridad y disponibilidad de datos para un vasto ecosistema multicadena de L2 que puede escalar a miles de millones de usuarios.

El valor de Ethereum ya no se mide mejor por el gas quemado en su mainnet. Se mide ahora por toda la actividad económica asegurada por su L1, la demanda sobre ETH como activo de reserva a lo largo de su imperio L2, y su papel emergente como el principal activo de tesorería para una nueva generación de instituciones digitales.

La red no está muriendo, sino que está metamorfoseándose. Está cambiando el negocio de altos márgenes, pero bajo volumen, de ser una “computadora mundial boutique” por un negocio de menores márgenes pero escalabilidad infinita como capa de liquidación global. Los críticos miran las vitrinas vacías, pero no ven que el negocio se mudó al back-office, donde ahora construye la infraestructura sobre la que se fundará toda la economía digital. Ethereum no es una bandera desgastada; es la base misma sobre la que se están levantando nuevos mundos.

Este artículo es solo para fines informativos y no constituye consejo financiero. Las opiniones expresadas son únicamente de los autores y no reflejan necesariamente la política o posición oficial de Phemex. El trading de criptomonedas implica un riesgo sustancial y no es adecuado para todos los inversores. Los usuarios deben considerar su situación financiera y consultar con un asesor profesional antes de tomar decisiones de inversión. Phemex no es responsable por pérdidas directas o indirectas derivadas del uso de esta información.