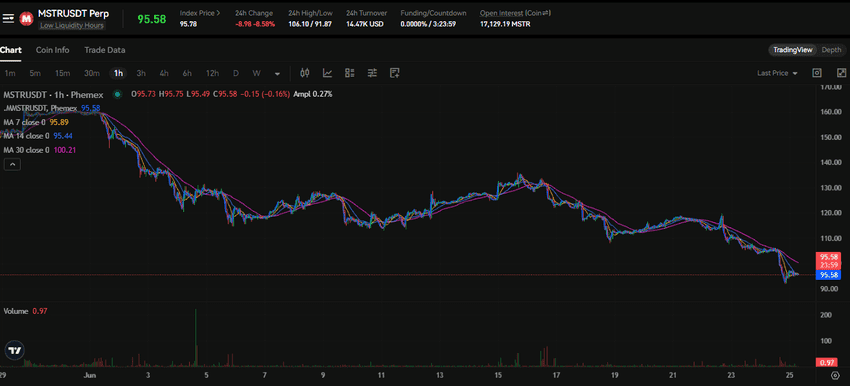

El valor de MSTR cayó un 8,55% hasta $95,55 el 25 de junio de 2026, mientras que Bitcoin descendió por debajo de los $61,000 para cotizar alrededor de $60,714. La acción perdió aproximadamente una décima más que el propio activo subyacente, y esa diferencia no es aleatoria. Existen métricas clave que influyen en cómo se cotizan todas las acciones de empresas con tesorería en Bitcoin, y la mayoría de los inversores minoristas desconocen su existencia.

Ese número es el mNAV, abreviatura de "market-cap-to-net-asset-value" (capitalización bursátil sobre valor neto de los activos). Indica cuánto está pagando el mercado por el Bitcoin de una empresa en comparación con el valor real de ese Bitcoin. Cuando la prima es alta, las acciones de tesorería tienden a subir. Cuando se comprime, pueden caer más que el propio Bitcoin – como sucedió en la jornada analizada. A continuación se explica qué es el mNAV, cómo se calcula y cómo los traders lo emplean para analizar si una acción de tesorería está cara o barata.

Qué es el mNAV y cómo se calcula

mNAV significa valor neto de activos de mercado, y la métrica que más interesa a los traders es el múltiplo mNAV. Responde a una pregunta: Por cada dólar de Bitcoin que posee una empresa, ¿cuántos dólares exige el mercado para adquirirlo a través de la acción?

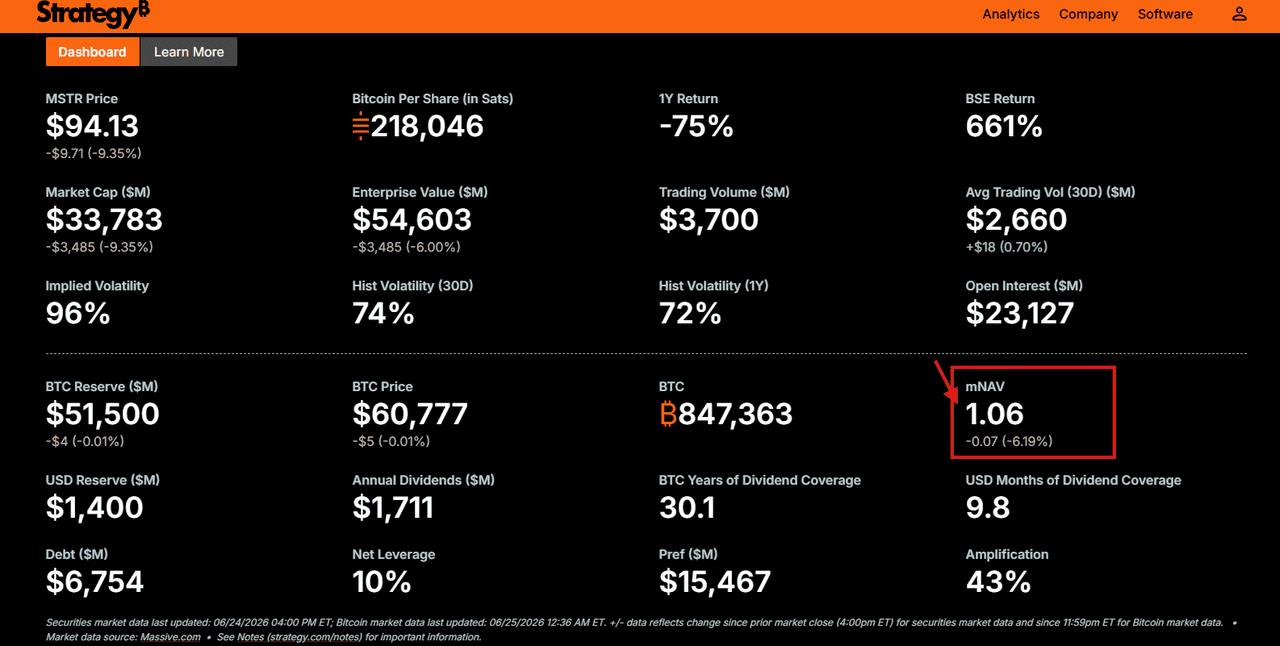

El cálculo es directo. Se toma la capitalización bursátil de la empresa y se divide entre el valor neto de sus tenencias de Bitcoin. Strategy (antes MicroStrategy) posee más de 700,000 BTC. Con un precio de BTC cerca de $60,714, ese fondo de tesorería vale aproximadamente $42,5 mil millones antes de ajustar por deuda. Si la capitalización bursátil de la empresa supera esa cifra, la acción cotiza con prima y el mNAV es mayor a 1. Si la capitalización es menor, cotiza con descuento y el mNAV es inferior a 1.

Fuente: Strategy

Un ejemplo lo muestra de manera concreta. Suponga que una empresa de tesorería posee 700,000 BTC valorados en $42,5 mil millones, carga con $8 mil millones en deuda convertible y tiene una capitalización bursátil de $68 mil millones. El valor neto de los bitcoins tras restar la deuda es de unos $34,5 mil millones. Al dividir la capitalización ($68 mil millones) por esa cifra neta, se obtiene un mNAV cercano a 1,97. El mercado paga casi dos dólares por cada dólar neto en Bitcoin.

| Término | Qué mide | Lectura |

|---|---|---|

| mNAV superior a 1 | Acción cotiza con prima sobre su Bitcoin | Sentimiento alcista, cara |

| mNAV igual a 1 | Acción cotiza justo al valor de su Bitcoin | Justo, sin prima |

| mNAV inferior a 1 | Acción cotiza con descuento sobre su Bitcoin | Sentimiento bajista, barata en papel |

La importancia frente a un ratio precio/valor contable tradicional radica en que el activo subyacente (BTC) se revaloriza constantemente. Los fundamentos de la acción varían a cada instante junto con el BTC, por lo que la prima es el principal aspecto que analizan los traders.

Por qué existe la prima y por qué se comprime

Una primera reacción lógica sería pensar que nadie debería pagar $1,97 por $1 en Bitcoin cuando puede comprar Bitcoin directamente. Sin embargo, la prima existe por razones reales.

Algunos inversores institucionales no pueden poseer Bitcoin al contado. Fondos de pensiones, cuentas de retiro y otros sólo pueden tener acciones listadas en Nasdaq, no criptomonedas, por lo que la acción se convierte en su único punto de acceso. Además, la empresa incrementa su Bitcoin por acción a lo largo del tiempo emitiendo acciones con prima y adquiriendo más Bitcoin con esos ingresos, un mecanismo que beneficia a los accionistas cuando la prima es alta. Michael Saylor, presidente ejecutivo, ha estructurado toda la estrategia sobre este ciclo, financiando nuevas compras de Bitcoin principalmente mediante capital levantado gracias a esa prima.

La prima se comprime cuando el sentimiento se torna negativo. En mercados alcistas, los traders suponen que el ciclo continuará y hacen subir el mNAV hacia 2 o más. En caídas, dudan de que la empresa pueda seguir emitiendo acciones con prima, y el múltiplo retrocede hacia 1. El descenso del 8,55% en MSTR frente a una caída menor del BTC es un ejemplo de compresión de mNAV en tiempo real: Bitcoin bajó y, además, la prima que estaban dispuestos a pagar los inversores también disminuyó.

En definitiva, la prima es un barómetro de sentimiento disfrazado de métrica de valoración. Refleja la confianza del mercado en el modelo de tesorería, no el valor intrínseco del Bitcoin subyacente.

Por qué esto convierte a MSTR en un proxy apalancado de Bitcoin

La combinación de un activo volátil y una prima también variable convierte a una acción de tesorería en una exposición apalancada. Si Bitcoin sube, el valor de la tesorería aumenta y la prima suele expandirse, de modo que la acción puede subir más que el propio activo. Si Bitcoin cae, ambos efectos se invierten y la acción cae aún más.

El ejemplo del día lo ilustra claramente. BTC bajó de $61,000, un movimiento de unos pocos puntos porcentuales, mientras que MSTR descendió 8,55% hasta $95,55. La acción reaccionó como Bitcoin pero amplificando el movimiento. Por ello, los traders suelen tratar estas acciones como exposición a BTC de alta beta, no como acciones tradicionales.

La deuda amplifica aún más el efecto. Como la compra de Bitcoin se financia en parte con dinero prestado, el capital propio queda por detrás de esa deuda en la estructura de capital. Una caída en Bitcoin reduce los activos mientras la deuda permanece fija, lo que magnifica matemáticamente el impacto sobre el valor neto por acción. El apalancamiento funciona en ambas direcciones, y una acción de tesorería implica apalancamiento que se puede negociar en un bróker tradicional.

Cómo la deuda convertible y las emisiones afectan al mNAV

Dos herramientas de financiación impulsan todo el sistema y comprenderlas es clave para interpretar correctamente el mNAV.

La deuda convertible es un bono que puede convertirse en acciones si la cotización supera un nivel predefinido. Strategy ha utilizado notas convertibles para captar miles de millones a bajo interés, apostando a que las acciones suban lo suficiente para convertir los bonos en acciones, evitando el pago en efectivo. Esto proporciona financiación barata cuando Bitcoin sube. El riesgo es que, en una fuerte caída, la deuda permanezca como una obligación que debe atenderse, razón por la cual la versión ajustada por deuda del mNAV es más relevante en estos escenarios.

La emisión at-the-money (ATM) permite a la empresa vender nuevas acciones directamente en el mercado en diferentes momentos. Cuando el mNAV está muy por encima de 1, cada acción vendida recauda más dólares de los que vale el Bitcoin comprado, lo que incrementa el BTC por acción. Cuando el mNAV se acerca o cae por debajo de 1, esa lógica se rompe: vender acciones con descuento destruye valor y reduce el BTC por acción, por lo que la empresa pierde su herramienta principal para captar capital justo cuando más lo necesita.

Esta retroalimentación hace que las acciones de tesorería sean reflexivas: una prima alta financia más compras, lo que refuerza el ciclo y mantiene la prima. Una prima baja detiene el ciclo, debilita la narrativa y presiona el mNAV. Una dinámica similar se observa en cómo los flujos de ETFs de Bitcoin influyen en el sentimiento del sector, incluidas las acciones de tesorería.

Cómo usan los traders el mNAV para evaluar si está caro o barato

El mNAV es más útil como métrica relativa que absoluta. Un múltiplo de 1,5 por sí solo no dice mucho, pero sí al compararlo con el historial de la acción durante el último año.

La práctica común es seguir la banda histórica del mNAV. Si una acción de tesorería ha oscilado entre 1,2 y 2,5, una lectura cercana a 1,2 sugiere pesimismo y que la prima tiene poco margen de caídas. Una lectura cerca de 2,5 refleja euforia y una prima que históricamente tiende a comprimirse. Los traders que compran cerca del mínimo del rango y venden cerca del máximo están negociando la prima, no el Bitcoin subyacente.

El caso más llamativo es el mNAV por debajo de 1. Una acción de tesorería cotizando con descuento frente a su propio Bitcoin es, en teoría, más barata que el BTC, ya que incluye el negocio además de los activos. Sin embargo, esto suele aparecer cuando el mercado duda de la viabilidad de la empresa para soportar su deuda o mantener el ciclo de compras. El descuento refleja riesgos reales, no oportunidades sin coste. Siempre es recomendable revisar las tenencias y el número de acciones en la web de relaciones con inversores de Strategy y en los archivos de SEC EDGAR antes de confiar en cualquier cálculo de mNAV disponible en línea.

Preguntas frecuentes

¿Qué es el mNAV?

El mNAV es el múltiplo de capitalización bursátil sobre valor neto de activos, que muestra cuánto paga el mercado por el Bitcoin de una empresa de tesorería respecto a su valor real. Se calcula dividiendo la capitalización bursátil entre el valor neto de los bitcoins tras restar deuda. Mayor a 1 implica prima, menor a 1 indica descuento, y es la métrica de referencia para estas empresas. Es un concepto análogo al valor neto de activos usado por fondos de inversión.

¿Por qué MicroStrategy cotiza por encima del valor de su Bitcoin?

Strategy cotiza con prima porque algunos inversores sólo pueden acceder a Bitcoin vía acciones y porque la empresa aumenta el BTC por acción emitiendo nuevas acciones con prima y comprando más BTC. Este ciclo justifica un mNAV superior a 1 mientras dure el optimismo. La prima se reduce rápidamente en mercados bajistas, como ocurrió en la caída del 8,55% el 25 de junio de 2026.

¿Es MSTR un instrumento apalancado de Bitcoin?

Sí. La acción se mueve más que el Bitcoin tanto al alza como a la baja porque la prima se expande en subidas y se comprime en caídas, y la deuda convertible amplifica los cambios en valor neto. El ejemplo actual con MSTR cayendo 8,55% mientras BTC baja sólo algunos puntos porcentuales ilustra perfectamente este comportamiento. Se considera una exposición a BTC de alta beta, no una acción estable.

Conclusión

El mNAV es la métrica que determina el comportamiento de las acciones de tesorería, y el 25 de junio de 2026 fue una lección clara de su importancia. MSTR cayó 8,55% hasta $95,55, mientras que BTC retrocedió menos, por debajo de $61,000, ya que la acción refleja tanto el activo como una prima que puede desinflarse ante la incertidumbre. Es recomendable seguir la banda histórica del mNAV, no solo el precio. Un valor bajo señala pesimismo que tiende a revertirse; un valor alto indica una prima con margen de compresión; y una caída por debajo de 1 advierte que el mercado duda del ciclo, no es necesariamente una oportunidad de compra. El Bitcoin es el motor, pero la prima es lo que realmente se negocia.

Este artículo tiene fines informativos únicamente y no constituye asesoramiento financiero o de inversión. El trading de criptomonedas implica riesgos significativos. Realice siempre su propia investigación antes de tomar decisiones de inversión.