Puntos clave

La política cripto del presidente Trump ha cambiado el enfoque federal de EE. UU., pasando de la ambigüedad y el énfasis en la aplicación normativa a un apoyo explícito a los activos digitales, la autocustodia, las stablecoins respaldadas por el dólar y mayor claridad en la jurisdicción de la SEC/CFTC.

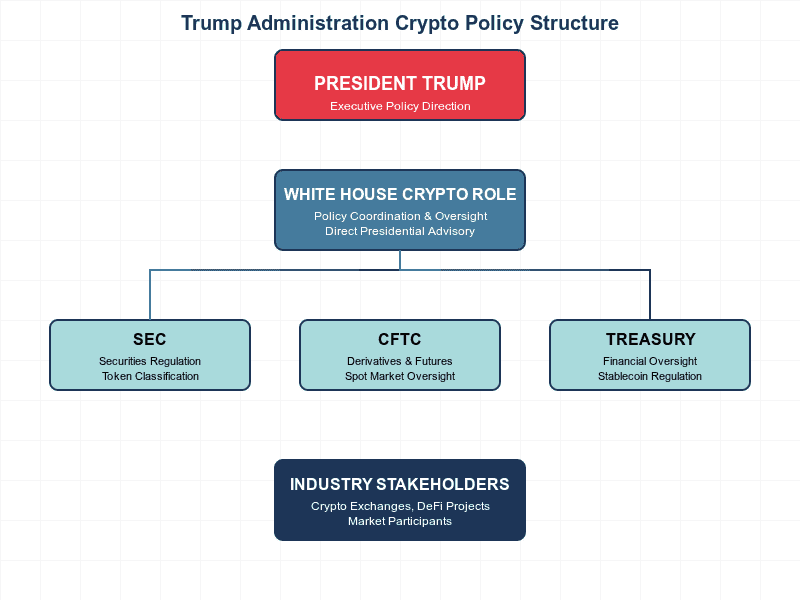

La orden ejecutiva de enero de 2025 creó un Grupo de Trabajo Presidencial sobre Mercados de Activos Digitales, solicitó un marco federal para activos digitales y stablecoins, y prohibió a las agencias avanzar en una CBDC estadounidense.

La orden de marzo de 2025, que estableció una Reserva Estratégica de Bitcoin, reforzó el estatus simbólico y político de Bitcoin como un activo estratégico en Washington, aunque no creó un nuevo marco normativo para derivados.

En 2026, lo relevante para los derivados de Bitcoin es el enfoque de los reguladores: la SEC y la CFTC avanzan hacia una taxonomía conjunta para criptoactivos y la CFTC, bajo Michael S. Selig, impulsa la internalización de los productos perpetuos y la modernización de las reglas de colateral.

Para quienes operan derivados de Bitcoin, esto se traduce en una mayor expansión de productos regulados en EE. UU., más participación institucional y mayor competencia con plataformas offshore. Sin embargo, aún persisten incertidumbres normativas, ya que no avanza una legislación clave en el Congreso.

En 2026, la política cripto de Trump ha pasado de ser un discurso de campaña a establecer un marco de gobernanza con consecuencias directas para el comercio, el apalancamiento y la regulación de Bitcoin en EE. UU. Para los inversores al contado, la claridad regulatoria afecta el acceso y la liquidez. Para los operadores de derivados, esto es aún más importante, ya que los derivados de Bitcoin se sitúan en la intersección de leyes de commodities, valores, supervisión de exchanges, reglas de colateral, infraestructura de stablecoins y supervisión cruzada.

Por ello, la cuestión principal no es si Trump es "pro-cripto". Lo es. La pregunta útil es qué cambia realmente ese enfoque para los derivados de Bitcoin—futuros, opciones, operaciones de base, productos apalancados y especialmente el esperado impulso para traer el comercio de productos perpetuos a EE. UU.

En resumen, la política de Trump ha mejorado de forma significativa el panorama para los derivados de Bitcoin en EE. UU., elevando el estatus político de Bitcoin, empoderando a la CFTC, fomentando la armonización SEC-CFTC, apoyando la infraestructura de stablecoins y señalando que los productos cripto innovadores deben regularse en EE. UU. y no offshore. Sin embargo, este cambio aún no es un marco legal finalizado. Sigue existiendo una diferencia entre un regulador favorable y una legislación definida.

Cómo es realmente la política cripto de Trump en 2026

La base de esta política se estableció en la orden ejecutiva del 23 de enero de 2025, "Fortaleciendo el liderazgo estadounidense en tecnología financiera digital". Esta normativa declara como política de EE. UU. apoyar el crecimiento responsable y el uso de activos digitales y blockchain, proteger el acceso legítimo a redes públicas y la autocustodia, promover stablecoins respaldadas por el dólar, mejorar el acceso bancario para actividades cripto lícitas y brindar claridad regulatoria basada en límites jurisdiccionales definidos. Además, revocó la orden ejecutiva 14067 de la era Biden y puso fin a los esfuerzos para lanzar una CBDC estadounidense.

La misma orden creó el Grupo de Trabajo Presidencial sobre Mercados de Activos Digitales, presidido por el Asesor Especial de la Casa Blanca para IA y Cripto, junto con el secretario del Tesoro, el fiscal general, el secretario de Comercio, y los presidentes de la SEC y la CFTC. Se pidió a las agencias que identificaran y revisaran regulaciones relacionadas con cripto y al Grupo que recomendara propuestas regulatorias y legislativas, incluido un marco federal para activos digitales y stablecoins.

El segundo pilar fue el informe del Grupo de Trabajo del 30 de julio de 2025. En ese documento, la Casa Blanca manifestó su intención de que EE. UU. sea la "capital cripto del mundo", instó al Congreso a promulgar un régimen adecuado de estructura de mercado, recomendó otorgar autoridad a la CFTC sobre mercados spot de activos digitales no considerados valores y pidió a la SEC y la CFTC usar su autoridad para habilitar el comercio de activos digitales, aclarar asuntos de registro y custodia y promover la innovación mediante espacios de prueba regulatoria.

El tercer pilar fue la orden ejecutiva de Trump del 6 de marzo de 2025, que estableció una Reserva Estratégica de Bitcoin y una Reserva de Activos Digitales de EE. UU. La orden reconoció que la oferta fija y la seguridad de Bitcoin le otorgan un estatus estratégico similar al “oro digital”, instruyó al Tesoro a mantener cuentas de reserva de BTC del gobierno y estableció que esos BTC solo podrán venderse en situaciones limitadas.

En conjunto, estas medidas transmiten un mensaje coherente: la administración ve a Bitcoin y los activos digitales como algo que debe fomentarse y regularse en el país, no marginarse con medidas poco claras. Ese es el marco político para los desarrollos en derivados de Bitcoin en 2026.

Por qué los derivados de Bitcoin dependen más de los reguladores que de los titulares

Los derivados de Bitcoin no están definidos solo por el precio de BTC. También importan el estatus legal del activo, la permisividad del apalancamiento, la clasificación de plataformas, el tratamiento del colateral, el diseño del clearing y las agencias supervisoras. Por ello, la relación SEC-CFTC es esencial.

En marzo de 2026, la SEC emitió una interpretación formal que aclara cómo se aplican las leyes federales de valores a los criptoactivos y sus transacciones. La SEC, junto a la CFTC, estableció una taxonomía que cubre commodities digitales, coleccionables digitales, herramientas digitales, stablecoins y valores digitales. El presidente de la SEC, Paul Atkins, indicó que la mayoría de los criptoactivos no son valores. La CFTC manifestó que aplicará la Ley de Intercambio de Commodities en consonancia con esta interpretación.

Esto es clave para los derivados de Bitcoin porque Bitcoin nunca fue el principal problema en materia de valores. El mayor obstáculo era la fragmentación y la incertidumbre en los mercados cripto. Una taxonomía federal más clara reduce el riesgo de que productos vinculados a criptoactivos no considerados valores enfrenten retrasos por disputas jurisdiccionales. El memorando de entendimiento SEC-CFTC de marzo de 2026 refuerza este punto al comprometer a ambas agencias a definir productos, modernizar marcos de margen y colateral, coordinar productos innovadores y evitar la regulación basada solo en la aplicación sancionadora.

La CFTC como motor principal para derivados de Bitcoin

El regulador más importante para derivados de Bitcoin en 2026 es la CFTC, y los nombramientos de Trump lo dejan claro.

Michael S. Selig, nominado por Trump y confirmado presidente de la CFTC en diciembre de 2025, llegó con el mandato de modernizar la supervisión de los mercados cripto y coordinar con la SEC. Según su biografía oficial, fue jefe de asesores del Grupo Cripto de la SEC y contribuyó a desarrollar un marco más claro para mercados de valores de activos digitales, así como armonizar los regímenes de la SEC y la CFTC.

En su discurso de enero de 2026, Selig señaló que la CFTC colaborará con la SEC en “Proyecto Cripto”, clarificará líneas jurisdiccionales, reducirá la fragmentación y modernizará las reglas del sector. Para derivados, lo más relevante: la CFTC usará sus herramientas para internalizar productos perpetuos y otros derivados novedosos bajo marcos “transparentes y funcionales”, con las salvaguardas adecuadas.

Esto es relevante porque los futuros perpetuos dominan el comercio cripto offshore. Reuters informó en abril de 2026 que los exchanges estadounidenses se preparan para ofrecer perpetuos ante la inminente clarificación de la CFTC, y que Selig ha indicado la próxima aprobación. En 2025, el volumen global de futuros perpetuos llegó a 61,7 billones de dólares, superando ampliamente al volumen spot.

Reglas de spot, margen y colateral también evolucionan a favor de Bitcoin

El cambio de política no solo afecta el diseño de contratos de futuros, también impacta la infraestructura de los derivados.

En agosto de 2025, la CFTC lanzó una iniciativa para listar el trading spot de criptomonedas; en diciembre, anunció que productos spot estarán disponibles por primera vez en exchanges de futuros registrados en la CFTC. La agencia enmarcó esto como parte del objetivo oficial de ofrecer alternativas reguladas y seguras frente a plataformas offshore. Reuters confirmó este avance.

Esto es importante ya que los mercados spot y de derivados están estrechamente ligados. Un acceso spot mejor regulado ayuda a la formación de referencias, vigilancia, trading de base, cobertura y diseño de productos cotizados vinculados a BTC. Un entorno donde spot y derivados coexisten en plataformas estadounidenses reguladas facilita la integración institucional.

El colateral es otro aspecto clave. En diciembre de 2025, la CFTC lanzó un piloto para permitir ciertos activos digitales—incluyendo BTC, ETH y USDC—como colateral en mercados de derivados, sumando además guías sobre colateral tokenizado. La CFTC indicó que esto aporta mayor claridad y monitoreo, y los participantes del sector destacaron el potencial de operaciones 24/7, liquidaciones de margen casi en tiempo real y mayor eficiencia de capital.

Para las mesas de derivados, esto supone un cambio práctico relevante. Un mejor tratamiento del colateral mejora la eficiencia de capital para coberturas, estrategias de base y formadores de mercado. También facilita estrategias que conectan spot, ETF, futuros y opciones, especialmente si el entorno regulatorio converge en torno a colateral tokenizado y rails de liquidación con stablecoins.

Implicaciones para el trading institucional de derivados de Bitcoin

Para los traders institucionales, el interés suele estar en el acceso, la certeza legal, la eficiencia de margen y el riesgo de contraparte. En estos puntos, el enfoque cripto de Trump en 2026 resulta mayormente constructivo para los derivados de Bitcoin.

Primero, reduce la necesidad de que los flujos institucionales estadounidenses deban recurrir a plataformas offshore para ciertas estrategias. La coordinación SEC-CFTC, el apoyo de la CFTC a productos spot en exchanges regulados, los pilotos de colateral tokenizado y el impulso a internalizar los perpetuos apuntan hacia una infraestructura local más amplia.

Segundo, aumenta la probabilidad de que los derivados de Bitcoin sean tratados dentro de un marco de mercado coherente y no como excepciones a resolver caso por caso. La interpretación de la SEC en marzo de 2026, la agenda innovadora de la CFTC y el memorando interinstitucional consolidan un modelo coordinado, basado en claridad y procesos eficientes.

Tercero, refuerza el vínculo entre la legitimidad política y la legitimidad financiera de Bitcoin. La Reserva Estratégica no creó reglas de derivados, pero sí consolidó la posición de Bitcoin como un activo serio en Washington, lo que influye en la evaluación institucional de su inclusión en portafolios complejos.

Dónde quedan los vacíos en la política

La mayor limitación es que una regulación favorable no es lo mismo que legislación. Reuters reportó que la ley clave sobre estructura de mercados—la Clarity Act—aún está estancada por desacuerdos entre bancos y empresas cripto, especialmente en torno a recompensas por stablecoins y cuestiones de estabilidad financiera. También se discuten posibles restricciones éticas para evitar que funcionarios electos se beneficien de negocios cripto, dada la sensibilidad política del tema en la familia Trump.

Esto afecta a los derivados porque, sin legislación, mucho depende de la interpretación y prioridades administrativas, que pueden cambiar. Reuters señaló que los productos perpetuos siguen en un área gris y que la autocertificación podría no ser suficiente para todos los actores.

Otra limitación: el ser pro-innovación no implica permisividad total. El presidente Selig aclaró ante el Congreso que el fraude, la manipulación y el uso de información privilegiada en mercados CFTC serán perseguidos con todo el rigor de la ley. Por tanto, un gobierno pro-cripto no equivale a ausencia de reglas.

Finalmente, existe riesgo político real. Si la legislación no avanza en 2026, Reuters advierte que la ventana se puede cerrar tras las elecciones. El mercado podría mantener el impulso regulatorio, pero sin certeza legal plena.

¿Qué deben observar ahora los operadores de derivados de Bitcoin?

Los próximos pasos clave son claros:

El primero es si la CFTC crea formalmente una vía robusta para futuros perpetuos en EE. UU. Esto podría cambiar el panorama de los derivados de Bitcoin al competir con el dominio offshore.

El segundo es si continúa la modernización del colateral. Si la normalización del colateral tokenizado, el margen con stablecoins y las liquidaciones 24/7 se consolida bajo la CFTC, los derivados de Bitcoin serán más eficientes y atractivos para instituciones.

El tercero es si el Congreso convierte las directrices administrativas en ley. Si la legislación sobre estructura de mercado se aprueba, la política de Trump será más duradera y menos dependiente de los funcionarios en turno. Si no, los avances serán más reversibles.

Conclusión

La política cripto de Trump en 2026 busca consolidar, legitimar y escalar los mercados de activos digitales en EE. UU. Para los derivados de Bitcoin, esto implica mayor coordinación SEC-CFTC, un rol más fuerte de la CFTC, mejores perspectivas para perpetuos onshore, apertura al colateral tokenizado y un entorno que considera a Bitcoin como activo estratégico y financiero.

Este es el análisis positivo, fundamentado en acciones políticas reales. Pero también existe una visión prudente: la transición no está completa. Hasta que el Congreso apruebe una ley duradera sobre estructura de mercado, los derivados de Bitcoin en EE. UU. dependerán de la voluntad administrativa y regulatoria.

En definitiva, la política cripto de Trump no garantiza un auge en los derivados de Bitcoin, pero en abril de 2026 lo hace más plausible, más local y más accesible para instituciones que un año atrás.