Resumen Ejecutivo

Durante los últimos cuatro años, la narrativa dominante sobre Meta Platforms Inc. (anteriormente Facebook) en el sector de activos digitales ha estado marcada por el fracaso del proyecto Libra/Diem. Tras retirarse en 2022 debido a la presión regulatoria, se asumió que Meta abandonaría sus planes de moneda digital para centrarse en inteligencia artificial y el metaverso.

Sin embargo, en el primer trimestre de 2026, el panorama ha cambiado considerablemente. Meta está preparando un regreso estratégico y de gran escala al sector de stablecoins.

Según filtraciones institucionales, Meta planea integrar pagos con stablecoins vinculadas al dólar en sus apps, especialmente WhatsApp e Instagram, para la segunda mitad de 2026. A diferencia del enfoque inicial de Libra, ahora opta por una estrategia de colaboración externa. Se ha emitido una Solicitud de Producto (RFP) a terceros para administrar la infraestructura, y Stripe (con su reciente adquisición Bridge) parece ser el socio más probable.

La importancia es elevada. Según datos en cadena, la capitalización del mercado de stablecoins supera los $309,45 mil millones. Ya no es solo un instrumento cripto; es parte del sistema circulatorio del dólar estadounidense.

En paralelo, el entorno regulatorio evoluciona con rapidez. Desde la aprobación del GENIUS Act en EE.UU. en 2025, hasta el reciente sandbox de stablecoins lanzado por la FCA del Reino Unido (febrero de 2026), el marco legal comienza a aclararse para integraciones empresariales. Sin embargo, el debate legislativo sobre el "yield" de stablecoins podría provocar una salida de depósitos de $1,3 billones de bancos tradicionales, situación que Meta podría aprovechar.

Este informe analiza detalladamente el plan maestro de Meta para las stablecoins en 2026. Repasa los aprendizajes del fracaso de Libra, evalúa la competencia en la carrera de super-apps, revisa los cambios regulatorios en EE.UU. y el Reino Unido, y examina el estado oligopólico actual del sector, ofreciendo perspectivas tácticas para traders institucionales ante este cambio en los sistemas globales de pago.

Parte 1: El catalizador – Desglosando el plan de Meta para 2026

Las recientes filtraciones sobre el giro estratégico de Meta representan uno de los mayores desarrollos macro en cripto de la década. Los detalles muestran a una empresa que ha aprendido de los desafíos regulatorios previos.

Estrategia de integración "a distancia"

En 2019, Meta intentó actuar como un banco central, creando su propia blockchain y una asociación en Suiza para una nueva moneda global. En 2026, Meta ha abandonado la idea de ser emisor de moneda digital.

Ahora, Meta se posiciona como red de distribución e interfaz. Emitiendo una RFP a terceros, traslada la carga regulatoria y de cumplimiento a socios especializados.

El objetivo es implementar una nueva billetera digital integrada en Meta, permitiendo a los usuarios enviar, recibir y almacenar valor vinculado al dólar de manera tan sencilla como enviar un mensaje en WhatsApp, sin notar la tecnología blockchain subyacente.

La conexión Stripe y Bridge: una alianza estratégica

Todo apunta a Stripe como el principal candidato para la infraestructura de stablecoins de Meta, por varias razones:

- El asiento en el consejo: En abril de 2025, el CEO de Stripe, Patrick Collison, se unió al consejo de Meta, marcando una alianza estratégica entre ambos gigantes.

- La adquisición de Bridge: Stripe adquirió Bridge, una plataforma API de stablecoins, permitiendo a empresas emitir y gestionar stablecoins fácilmente.

Con Stripe y Bridge, Meta accede a rampas de entrada/salida fiat-cripto altamente cumplidoras. Stripe asume la responsabilidad legal y técnica, mientras Meta controla la experiencia de usuario y la monetización del flujo de pagos.

Parte 2: El fantasma de Libra – Anatomía de un fracaso corporativo

Para comprender la estrategia actual de Meta, es necesario analizar el fracaso de Libra. ¿Por qué fracasó y qué ha cambiado?

La ambición del diseño original (2019)

Lanzada en junio de 2019, Libra buscaba crear una moneda supranacional respaldada por una cesta de divisas y valores gubernamentales. Reguladores percibieron el diseño como una amenaza directa a la soberanía monetaria.

Meta pretendía privatizar el papel de los Derechos Especiales de Giro del FMI, distribuyendo una moneda privada global a 2.500 millones de usuarios, lo que podía dificultar el control de la oferta monetaria y la política monetaria por parte de los bancos centrales.

El golpe regulatorio

El momento de Libra coincidió con el escándalo de Cambridge Analytica. Legisladores de EE.UU. y Europa presionaron fuertemente a los socios iniciales (Visa, Mastercard, Stripe, PayPal) para que abandonaran Libra, quedando Meta aislada.

El cambio a Diem y su cierre (2020-2022)

Bajo presión, Libra cambió a Diem y redujo su alcance, enfocándose en stablecoins de una sola moneda. Sin embargo, la presión regulatoria persistió y el proyecto fue cerrado en 2022, vendiendo sus activos por $200 millones.

Meta aprendió la lección: no desafiar la hegemonía del dólar ni asumir el rol de emisor. La estrategia de 2026, externalizando la stablecoin a Stripe, responde a esa experiencia.

Parte 3: ¿Por qué Meta regresa ahora?

Pese a los desafíos vividos, ¿por qué Meta regresa al sector de stablecoins en 2026? Por cambios macroeconómicos, amenazas competitivas y la evolución del modelo de negocio publicitario.

1. Carrera de las super-apps y la competencia de WeChat

El modelo de monetizar solo con publicidad ha llegado a su límite. El futuro reside en la “economía transaccional”, donde plataformas buscan convertirse en super-apps como WeChat, integrando comunicación, servicios y finanzas. Meta enfrenta amenazas de:

- X (antes Twitter): Con licencias para transferencias, avanza hacia pagos P2P y monetización de creadores.

- Telegram y TON: Ya permite pagos con USDT y mini-apps dentro del chat.

Si Meta no integra pagos nativos en WhatsApp y Messenger, corre el riesgo de quedarse atrás frente a estos competidores.

2. Monetización de remesas globales con WhatsApp

WhatsApp domina la mensajería en mercados emergentes. El mercado global de pagos y remesas transfronterizas supera los $800.000 millones anuales, y actualmente los usuarios enfrentan comisiones del 5–7% y retrasos en la liquidación.

Al integrar una stablecoin vía Stripe, Meta puede ofrecer envíos instantáneos y de bajo coste. Por ejemplo, un usuario en Texas podría comprar USDC o una stablecoin de Stripe y enviar fondos a México o Nigeria por una fracción de céntimo.

Modelo de monetización: Meta puede beneficiarse del volumen de comercio social y las tasas a comerciantes, sin recurrir a comisiones elevadas para el usuario minorista.

3. Aceleración de la "teoría del milkshake del dólar"

En mercados con alta inflación, la demanda de dólares digitales aumenta. Meta, a través de WhatsApp, facilita el acceso a dólares digitales, apoyando indirectamente la hegemonía del dólar estadounidense en el ámbito digital.

Parte 4: El mercado de stablecoins en 2026 – Un oligopolio listo para el cambio

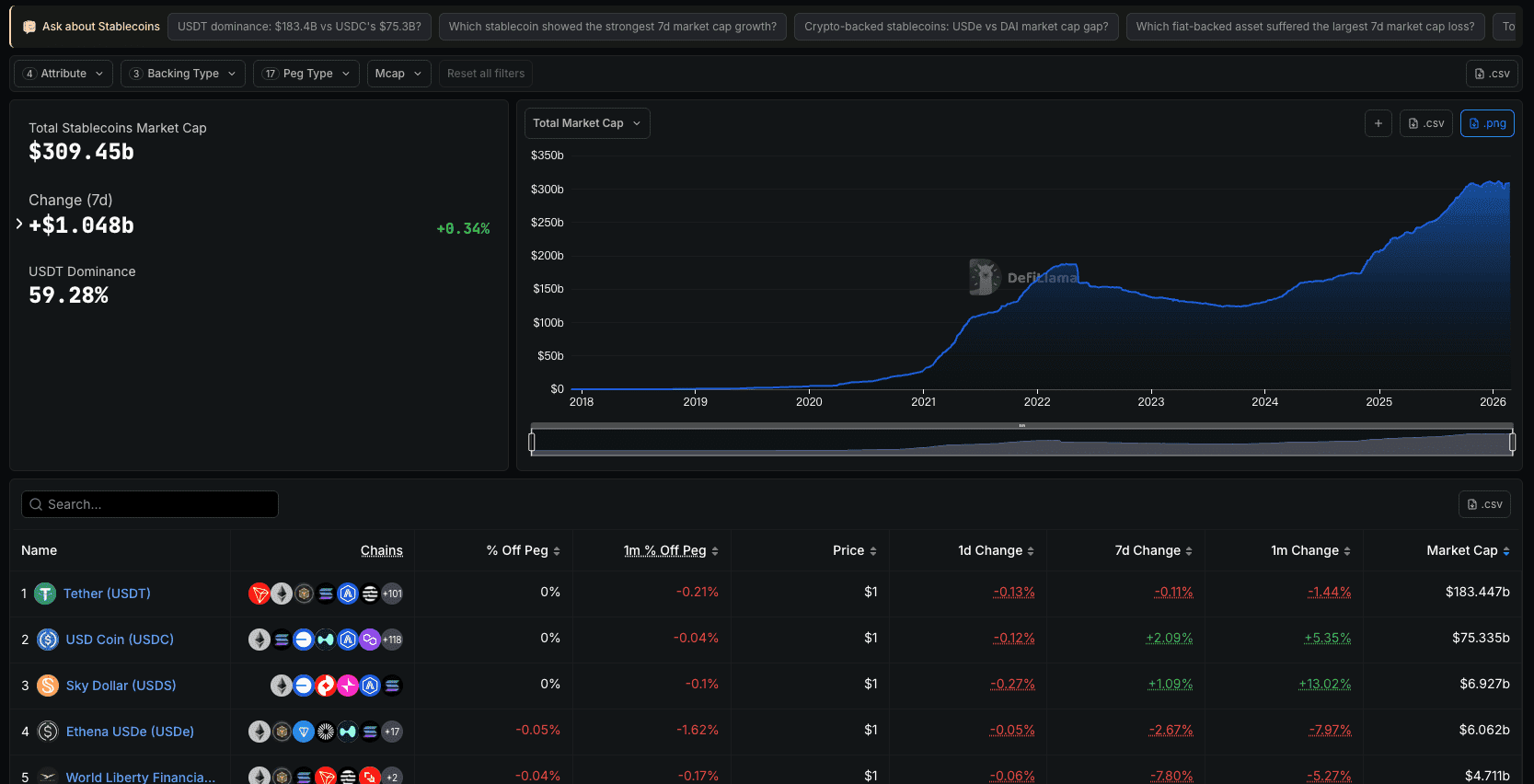

Actualmente, la capitalización global de stablecoins ha alcanzado los $309,45 mil millones (datos DefiLlama). Sin embargo, el mercado está concentrado en pocos actores:

Análisis por capitalización

1. El líder: Tether (USDT)

- Capitalización: $183.447 millones

- Dominancia: 59.28%

Tether domina los mercados offshore y se usa ampliamente en mercados emergentes, pero opera fuera del perímetro regulatorio estadounidense, lo cual lo hace poco probable como socio principal para Meta.

2. El retador regulado: USD Coin (USDC)

- Capitalización: $75.335 millones

USDC es preferido por instituciones y DeFi, y cumple estándares regulatorios. Si Stripe no lanza su propia stablecoin, USDC sería candidato natural para las integraciones de Meta.

3. Los nuevos competidores con yield

- Sky Dollar (USDS): $6.927 millones

- Ethena (USDe): $6.062 millones

- World Liberty Financial USD (USD1): $4.711 millones

Estas stablecoins ofrecen rendimiento adicional, pero Meta probablemente evitará usarlas como medio de pago, priorizando activos 1:1 fiat. El tema de los rendimientos genera debates regulatorios intensos.

Parte 5: Renacimiento regulatorio y la "guerra del yield"

El regreso de Meta se facilita por la transformación regulatoria global. Lo que antes era hostilidad, ahora es claridad legislativa, pero surgen nuevos desafíos en torno a los rendimientos de stablecoins.

1. GENIUS Act (EE.UU., 2025): Nueva base legal

- Clasificación: Las stablecoins fiat se definen legalmente como instrumentos de pago, no como valores.

- Requisitos de reservas: Deben estar respaldadas 1:1 y auditadas mensualmente.

- Marco estatal: Permite a fintechs operar bajo licencias estatales especializadas.

Esto reduce el riesgo legal de usar stablecoins para empresas como Meta, siempre que usen socios transparentes y regulados.

2. Sandbox del Reino Unido (FCA, feb 2026)

El 25 de febrero de 2026, la FCA seleccionó a cuatro empresas para probar productos con stablecoins en escenarios reales. Los resultados modelarán la regulación definitiva del Reino Unido, prevista para octubre de 2027. Esto habilita a Meta para desplegar pagos internacionales sin enfrentar fragmentación jurisdiccional.

3. El reto del yield y la fuga de depósitos

Aunque el GENIUS Act prohíbe que los emisores paguen intereses directos, deja un vacío legal para que terceros ofrezcan recompensas por stablecoins. Los reguladores temen que esto provoque una fuga de depósitos de $1,3 billones desde la banca tradicional, reduciendo el crédito disponible y afectando a los bancos comunitarios.

El debate continúa, con bancos y empresas cripto tratando de alcanzar un consenso. Si Meta y Stripe logran compartir rendimiento de tesorería con usuarios de WhatsApp, las cuentas bancarias tradicionales perderían atractivo.

Parte 6: Perspectivas de mercado: Wall Street, Silicon Valley y Web3

La noticia del regreso de Meta a las stablecoins ha dividido la opinión en tres grupos:

1. TradFi: preocupación por la desintermediación

Para bancos y procesadores de pago tradicionales, la posibilidad de pagos instantáneos entre 3.000 millones de usuarios representa una amenaza seria para sus modelos de negocio.

2. Silicon Valley: auge del comercio social

Para analistas tecnológicos, esto representa una oportunidad para mejorar la conversión de ventas y expandir el ingreso promedio por usuario, al integrar pagos nativos y reducir la fricción en la experiencia de compra.

3. Web3: jardines cerrados vs. redes abiertas

Algunos ven la integración como la puerta de entrada para la adopción masiva de Web3, aunque otros temen por la privacidad y la posibilidad de un ecosistema cerrado, donde las stablecoins solo puedan usarse dentro de Meta.

Parte 7: Implicaciones tácticas de trading

Para traders institucionales, el anuncio de Meta plantea escenarios concretos:

Vector 1: Infraestructura (Stripe, Bridge y blockchain subyacente)

Stripe es privado, pero el mayor impacto puede estar en blockchains públicas usadas para las liquidaciones. Solana y Ethereum L2 (como Base) son candidatos naturales.

Vector 2: Guerra entre emisores de stablecoins (USDC vs. USDT)

Si Meta elige una stablecoin existente, USDC es la opción más probable por compliance. El éxito de una stablecoin de Meta podría recortar la dominancia de USDT en mercados emergentes.

Vector 3: Short en bancos tradicionales y procesadores legados

La integración de stablecoins por Meta representa un riesgo estructural para empresas como Western Union, MoneyGram y bancos regionales, debido a posible fuga de depósitos y reducción de márgenes.

Vector 4: Acciones de Meta ($META)

La integración convertiría a Meta en un proveedor de infraestructura financiera global, diversificando sus fuentes de ingreso y consolidando el modelo de super-app.

Conclusión: El auge de la liquidez digital corporativa

El regreso de Meta al espacio de stablecoins en 2026 es un evento de gran magnitud macroeconómica. La empresa, aprendiendo de Libra, apuesta ahora por la colaboración y el cumplimiento normativo, aprovechando la claridad regulatoria y la sincronización global. Su entrada en un mercado de stablecoins de más de $309 mil millones podría acelerar la fusión de redes sociales y blockchain, transformando la infraestructura financiera global.