Einleitung: Meme-Aktien, tokenisierte Assets und das Ende der Fundamentaldaten

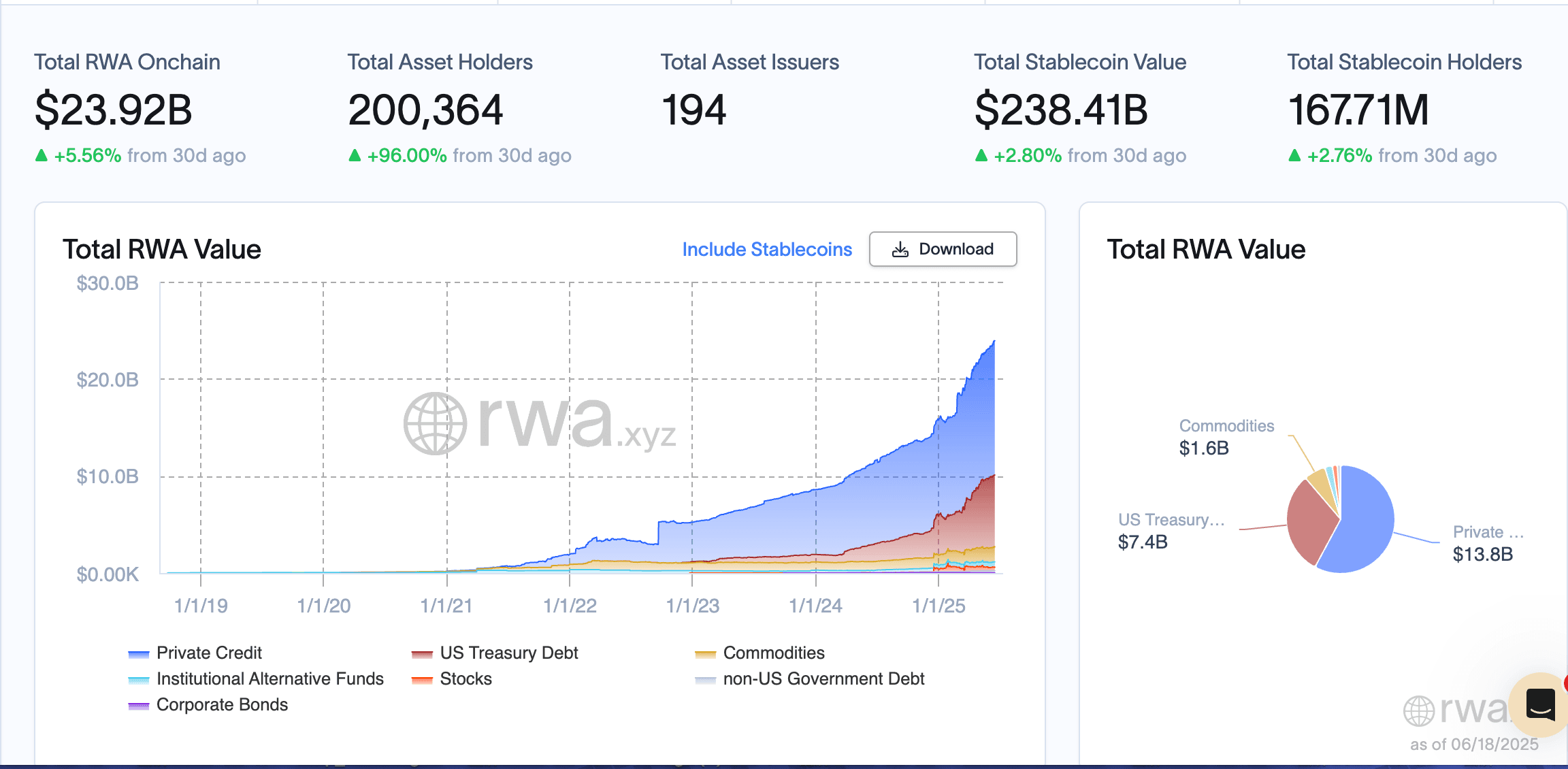

Im Mai 2024 stiegen die GameStop-Aktien an nur zwei Handelstagen um 175 Prozent, nachdem Keith Gill, bekannt als „Roaring Kitty“, mit einem kryptischen Meme auf Social Media zurückkehrte – der nächste Hype, völlig losgelöst von den Fundamentaldaten des Unternehmens. Gleichzeitig legte das Handelsvolumen von tokenisierten Aktien wie Tesla (bTSLA) und Nvidia (bNVDA), die 2024 auf Plattformen wie Kraken und INX eingeführt wurden, rasant zu. Der Markt für tokenisierte Assets wuchs binnen eines Jahres um 260 Prozent und erreichte bis zum 18. Juni 2025 ein Volumen von schätzungsweise 23,92 Milliarden US-Dollar.

Diese Entwicklung erinnert an den Meme-Stock-Hype von 2021, als Reddit-Trader auf WallStreetBets für beispiellose Volatilität sorgten – und ebnet die Grundlage für die Marktbewegungen von 2024 und 2025. Auch neue Plattformen wie Polygon treiben mit Projekten rund um tokenisierte Immobilienfonds das Wachstum voran und fügen 2025 dem Sektor allein 1,2 Milliarden US-Dollar hinzu.

Solche Phänomene sind kein Zufall – sie signalisieren einen Wandel im Finanzsystem, in dem Meme-basierter Hype und Liquidität die klassische Bewertung zunehmend ablösen.

Es handelt sich nicht mehr nur um die Mainstream-Adoption von Kryptowährungen. Vielmehr verschmelzen die spekulativen Prinzipien der Wall Street mit der Blockchain-Infrastruktur durch tokenisierte Assets. Im Fokus stehen Momentum, Arbitrage in regulatorischen und technologischen Nischen – nicht mehr das reine Bewertungsmodell.

Der Wandel am US-Aktienmarkt: Von Fundamentaldaten zur FOMO-Frenzy

1. Ein Markt getrieben von Retail-FOMO

Das Verhalten der Anleger an den US-Börsen hat sich radikal gewandelt. Zwischen 2020 und Februar 2025 explodierte die Retail-Teilnahme: Robinhood meldete im Februar 2025 einen Höchststand von 25,6 Millionen aktiven Konten – ein Anstieg um 133% gegenüber 11 Millionen in 2020. Das verwaltete Vermögen (AUM) erreichte 187 Milliarden US-Dollar, 58% mehr als im Vorjahr, ungeachtet eines Rückgangs um 8% im Monat, getrieben durch Nettozuflüsse von 48 Milliarden allein im Februar (28% mehr als im Vorjahr).

Meme-Aktien wie GameStop (+175% im Mai 2024), AMC (+78%) und VinFast (zwischenzeitlich über 80 Milliarden Dollar Marktkapitalisierung 2023 trotz minimalem Umsatz) gehören zu den volatilsten Werten – ohne fundamentale Grundlage.

Social-Media-Plattformen wie X und Reddit verstärken den Trend: Sentiment-Analysen zeigten 2024 einen Anstieg bullisher Posts um 40% – mit klar dokumentierten Kaufwellen. Der Kult um Persönlichkeiten wie Roaring Kitty macht Meme-Aktien zum Spekulationsobjekt der Massen.

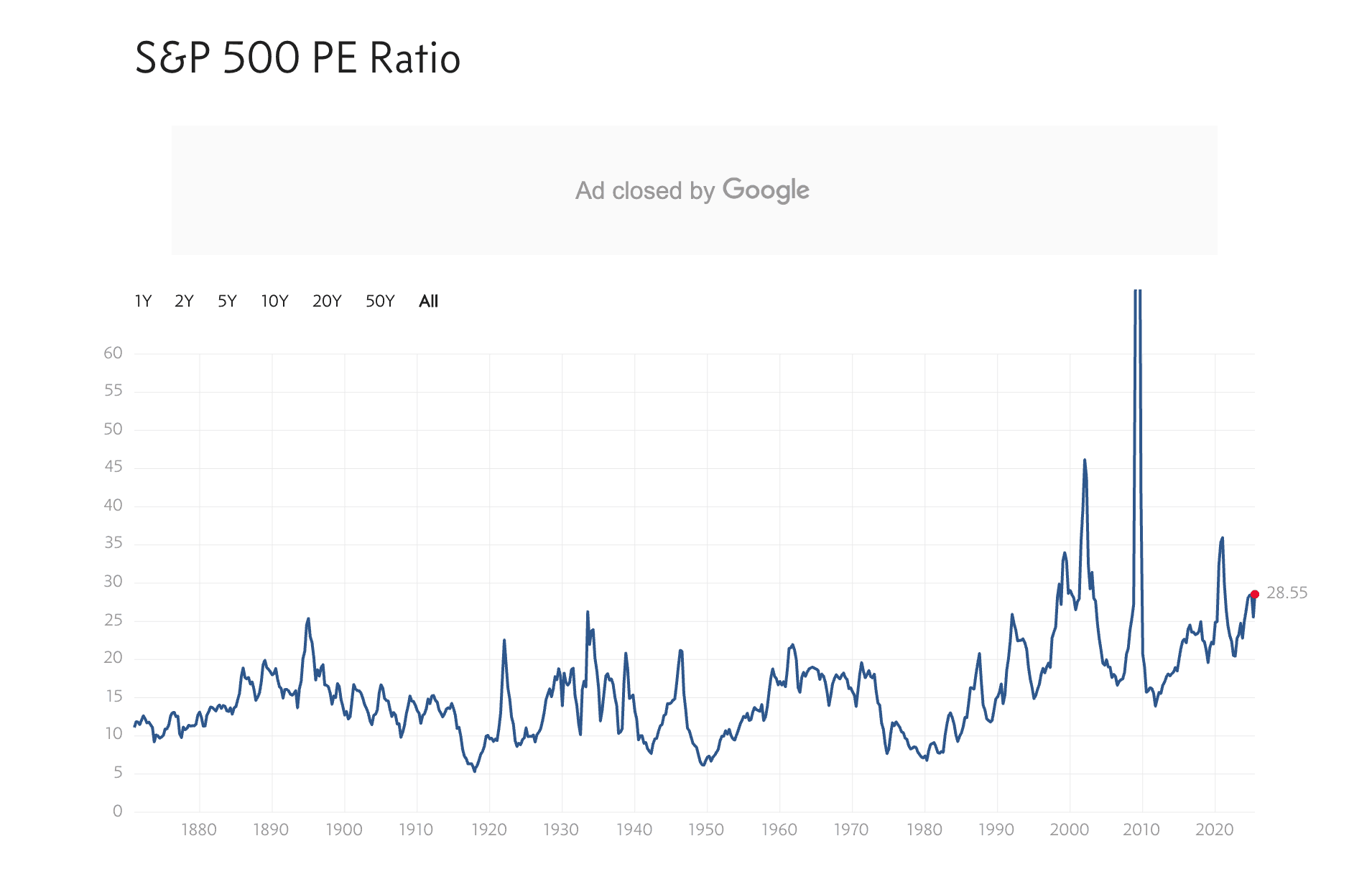

Das KGV des S&P 500 lag im Juni 2025 bei durchschnittlich 28,5 – verglichen mit durchschnittlich 15 bis 18 historisch eine deutliche Überbewertung. Die Volatilität zog ebenfalls an: Der VIX notierte in der ersten Jahreshälfte 2025 bei im Schnitt 22 Punkten (2022: 16).

2. Institutionelles Kapital sucht Rendite, nicht Logik

Während Retail-Trader Memes jagen, verlagert institutionelles Kapital aufgrund hoher Cash-Reserven und niedriger Bond-Überzeugung vermehrt Risiko in neue Asset-Klassen – vor allem tokenisierte Real-World Assets (RWAs) und Krypto-nahe ETFs.

Beispielsweise verzeichnete BlackRocks iShares Bitcoin Trust (IBIT) 2024 Zuflüsse von 12 Milliarden US-Dollar – ein klarer Shift zu digitalen Assets. Pensionsfonds allokieren inzwischen 3% ihres Kapitals in RWA-Fonds – mit Aussicht auf eine Verdoppelung bis 2027.

Robinhood: Wachstum finanzierter Konten

| Jahr | Finanzierte Konten (in Millionen) |

|---|---|

| 2020 | 11 |

| 2023 | 23 |

| 2025-02 | 25,6 |

Tokenisierte Assets & RWAs: Vom Buzzword zur Infrastrukturschicht

1. Explosives Wachstum

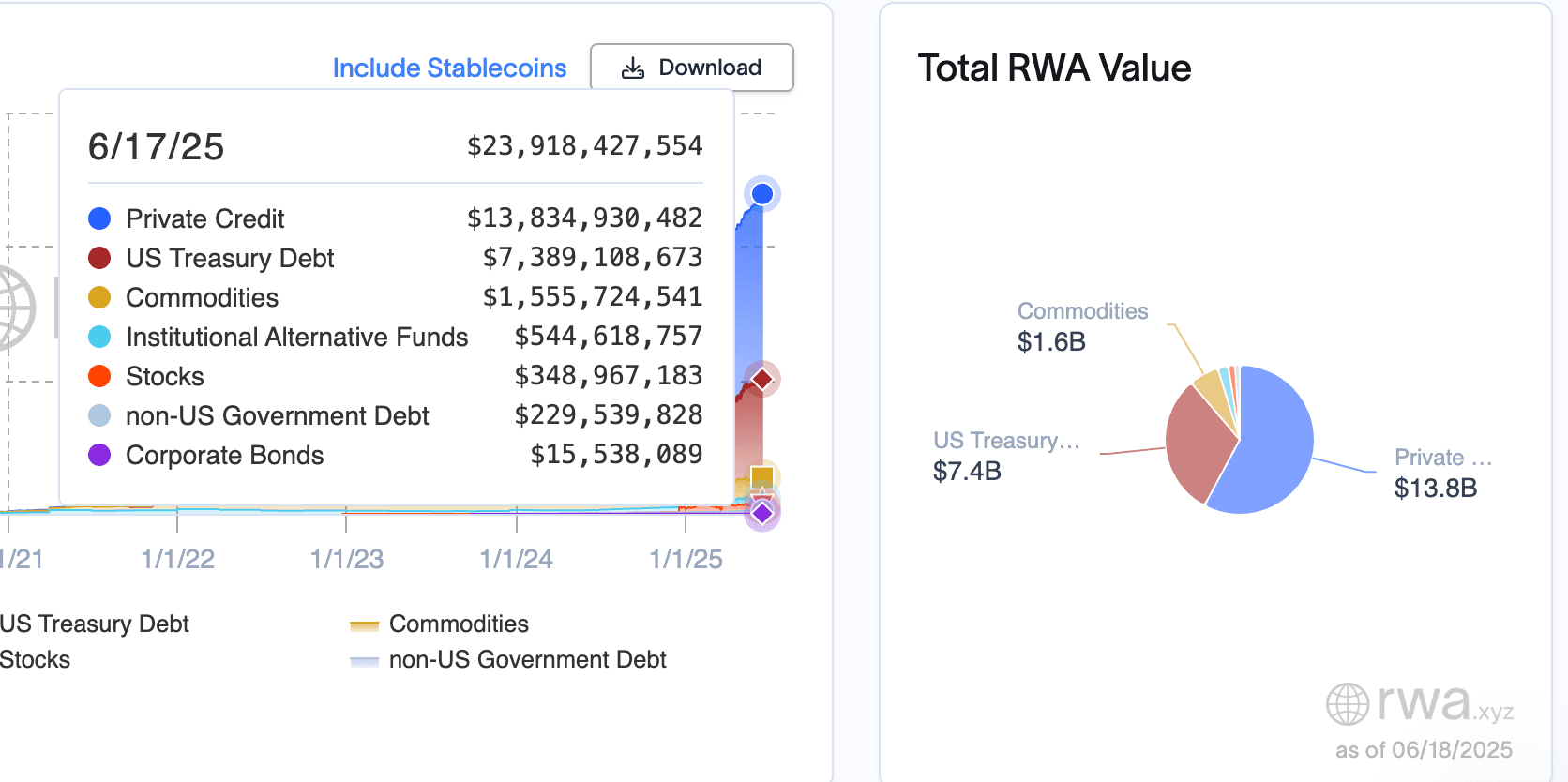

Mitte 2025 lag der Gesamtwert tokenisierter Real-World Assets On-Chain laut rwa.xyz bei 23,92 Milliarden US-Dollar (18. Juni 2025), ein Anstieg von 5,56% gegenüber 22,66 Milliarden vor 30 Tagen. Das markiert massives Wachstum seit 3,5 Milliarden in 2022 – getrieben von einem Zuwachs der Asset-Halter um 9,60% (insgesamt 200.364) und 194 Asset-Emittenten. Die Marktstruktur ist wie folgt:

Der langjährige Wachstumstrend 2019 bis 2025 zeigt: Private Credit und US-Treasury-Schulden dominieren, gefolgt von alternativen institutionellen Fonds, Rohstoffen, Nicht-US-Staatsanleihen, Unternehmensanleihen und Aktien.

Vor allem die Regulatorik (MiCA) und L2-Skalierungslösungen wie zkSync befeuern die Entwicklung. Neue Segmente wie tokenisierte Kunst – etwa mit Sotheby’s NFT-Auktionen im Wert von 1 Milliarde US-Dollar 2025 – werden immer beliebter. Die steigende Zahl der Asset-Holder resultiert auch aus stärkerer Retail-Adoption – 15% der neuen Investoren stammen aus dem Asien-Pazifik-Raum.

Ethereum bleibt die dominierende Chain, aber Alternativen wie Stellar (über Franklin Templetons BENJI), Avalanche und zkSync gewinnen an Momentum.

2. Institutionelle Adoption: BlackRock, Franklin Templeton, Ondo

BlackRocks BUIDL Fund, auf Ethereum aufgelegt, steigerte sein Total Value Locked (TVL) von 6,49 Milliarden US-Dollar (März 2024) auf 6,57 Milliarden (Januar 2025) – langsames, aber konstantes Wachstum.

Franklin Templetons BENJI (tokenisierter Geldmarktfonds) hat einen TVL von 740 Millionen US-Dollar.

Ondo Finance, spezialisiert auf tokenisierte Staatsanleihen, verwaltet inzwischen über 440 Millionen US-Dollar.

Der Erfolg zieht Nachahmerprodukte wie tokenisierte Kommunalanleihen an. Franklin Templeton plant mit BENJI bis 2026 den Einstieg in tokenisierte Infrastrukturfinanzierung. Ondo Finance kooperiert neu mit einer europäischen Bank, die grenzüberschreitende Adoption vorantreibt. Diese Produkte sind keine DeFi-Nischenexperimente, sondern regulierte Finanzanlagen mit SEC-Compliance und internationaler Investorenbeteiligung; institutionelle Allokationen steigen jährlich um 20%.

Diese Produkte sind keine DeFi-Nischen, sondern regulierte, konforme Finanzinstrumente.

Regulierung als Treiber: Arbitrage statt Anarchie

1. USA vs. EU vs. Asien: Globale Landschaft

USA: Die SEC lässt Spot-Bitcoin-ETFs zu, schränkt jedoch direkte Krypto-Fonds stark ein. Tokenisierte Treasuries dienen als Hintertür.

EU: Das MiCA-Rahmenwerk, seit Dezember 2024 vollständig gültig, erlaubt regelkonforme Emission und den Handel tokenisierter Wertpapiere zwischen EU-Staaten.

Singapur & Hongkong: Die Regierungen fördern aktiv RWA-Pilotprojekte (z.B. Project Guardian in Singapur; Tokenisierung von Green Bonds in Hongkong 2023–24).

Südkorea: Die Finanzaufsicht startete 2025 eine RWA-Sandbox, Ziel: 2 Milliarden US-Dollar tokenisierte Assets bis 2026.

Kaimaninseln: Bleiben erster Anlaufpunkt für SPVs, sodass Institutionen über Offshore-Vehikel Onshore-Restriktionen umgehen.

2. Regulatorische Arbitrage in Aktion

Diese regulatorischen Unterschiede eröffnen Raum für die Entwicklung tokenisierter Instrumente. Beispiele:

US-Investoren dürfen oft keine Krypto direkt kaufen, können aber tokenisierte Anleihen mit Cayman-SPV-Besicherung und hohen Erträgen halten.

Europäische Banken bieten unter MiCA tokenisierte Wertpapiere samt Passporting an.

Asiatische Asset Manager launchen DeFi-kompatible RWA-Produkte unter Sandbox-Schutz.

Konkret: US-Investoren agieren über Cayman-SPVs und handelten 2025 tokenisierte Bonds im Wert von 3 Milliarden US-Dollar. Europäische Banken wickelten grenzüberschreitende tokenisierte Wertpapier-Geschäfte von 1,5 Milliarden ab. Südkoreas Pilot zog 500 Millionen an. Dies ist kein Scheitern der Regulierung, sondern ein systemisches Merkmal des Multi-Jurisdiktions-Marktes, für Arbitrage prädestiniert. Mit dem verstärkten Einsatz von CBDCs wie dem digitalen Yuan werden diese Möglichkeiten noch wachsen.

Dies ist kein Scheitern der Regulierung, sondern ein Feature der globalen Finanzwelt.

Tokenisierte Aktien: Wall Streets trojanisches Pferd

1. Der Boom synthetischer Aktien

Protokolle wie Mirror, Injective und Synthetix legten das Fundament für synthetische Aktien. Heute bieten Anbieter wie Backed.fi und Securitize voll-besicherte, konforme, tokenisierte Aktien an. Diese Assets:

- Werden 24/7 weltweit gehandelt.

- Sind meist 1:1 mit realen Aktien oder synthetischen Hedges besichert.

- Erlauben Fraktionalisierung sowie programmierbare Features (z. B. Auto-Dividenden).

Mit 10% der bTSLA-Halter, die automatisierte Reinvestitionen wählen, sind programmierbare Dividenden populär. Risiken bestehen bei Liquidationen – 2024 führte ein Synthetix-Bug zu Verlusten von 50 Millionen US-Dollar und zeigte, wie wichtig Smart-Contract-Audits sind.

2. Volumen-Boom: Tesla, Nvidia, Apple

Tokenisierte Aktien von Tesla (bTSLA), Nvidia (bNVDA) und Apple (bAAPL) erzielten 2025 auf DeFi- sowie zentralisierten RWA-Börsen Spitzenumsätze von über 50 Millionen US-Dollar pro Tag.

bTSLA führt mit täglich 25 Millionen (insbesondere durch asiatische Märkte), bNVDA liegt bei 15 Millionen (stark im MENA-Raum).

Zwar noch ein Bruchteil des traditionellen Aktienmarkts, aber die Bedeutung steigt – vor allem in Regionen mit eingeschränktem US-Aktienzugang wie Asien, MENA und Lateinamerika.

Politische Dynamik: Von Trump bis zur Treasury

1. Der MAGA-Krypto-Schwenk

Donald Trumps öffentliche Pro-Krypto- und NFT-Haltung 2024/25 wirkte sich unmittelbar auf die Republikaner aus: Trump-Memecoins (MAGA Coin, TrumpNFTs) gingen viral, die Kampagne akzeptierte Krypto-Spenden und plant über das Medienimperium einen Bitcoin-Kauf von 25 Milliarden US-Dollar bis Mitte 2025.

Der Vorschlag einer „Bitcoin Strategic Reserve“ sieht vor, 1% der US-Reserven in BTC zu allokieren – das Thema ist im Kongress in der Debatte.

2. Politische Trends weltweit

Brasilien und Argentinien setzen auf Stablecoins im Zahlungsverkehr. Brasilien testet 2024 regulierte Stablecoin-Frameworks, Argentinien nutzt USDT zur Inflationsbekämpfung. Indiens Zentralbank RBI erlaubt 2025 Stablecoin-Pilots mit Zielvolumen von 1 Milliarde US-Dollar.

Das UK Treasury prüft die Emission digitaler GILTs – Gesamtverschuldung: 2,72 Billionen Pfund (März 2025). Bis Q1 2025 bleibt der formale Start allerdings aus.

Japans FSA genehmigte erstmals tokenisierte CO2-Zertifikate auf Blockchain-Basis, mit Pilotprojekten für weitere Environmental Assets 2025.

Risiken und Realität: Was Tokenisierung nicht löst

Oracle-Risiko: Die Preise tokenisierter Assets hängen weiterhin von externen Datenfeeds ab – ein Chainlink-Ausfall 2024 beeinflusste Trades im Wert von 200 Millionen US-Dollar. Liquiditätsmismatch: Echtgeld-Assets können meist nicht so schnell gehandelt werden wie Tokens (z. B. 10% Slippage beim RWA-Selloff 2025). Custody-Komplexität: Was passiert, wenn ein Token-Emittent insolvent wird? Nach dem FTX-Kollaps 2023 waren 1 Milliarde US-Dollar in tokenisierten Assets blockiert. Überhebelung: Mit RWAs als DeFi-Kollateral drohen Kettenreaktionen: 2024 löste eine Protokoll-Liquidation Verluste von 300 Millionen US-Dollar aus. Smart-Contract-Risiken: 2025 wiesen 15% aller RWA-Verträge kritische Bugs auf – ein Warnzeichen für Sicherheit.

Liquiditätsmismatch: Die Handelbarkeit der zugrunde liegenden Assets entspricht oft nicht der Geschwindigkeit des Token-Handels.

Custody-Komplexität: Wem gehört das Asset, wenn der Token-Emitter Konkurs geht?

Überhebelung: RWA-Tokens als DeFi-Kollateral bergen systemische Risiken.

Praxisleitfaden: So navigieren Sie die Tokenization-Welle

Collateral prüfen: Ist der Token vollständig 1:1 besichert? Ist eine Rückgabe möglich?

Jurisdiktion checken: Ist der Emittent reguliert? Wo liegt das Asset rechtlich?

Yield-Mechanismus verstehen: Echte Rendite oder nur Farming-APY?

Liquiditätsmetriken beobachten: Slippage, Tiefe, Cross-Chain-Brücken sind entscheidend.

Vorausschauen: MiCA und FIT21-Act werden die Legalität definieren. Nutzen Sie Chainlink-Feeds zur Verifikation. Bevorzugen Sie Jurisdiktionen wie die EU (MiCA) oder die USA (SEC-Überwachung). Analysieren Sie die Renditestabilität über 12 Monate. Wählen Sie Pools mit mindestens 10 Mio. US-Dollar Liquidität. Einsteiger starten auf regulierten Plattformen; Fortgeschrittene können Sandboxes austesten. RWAs sollten im Portfolio mit traditionellen Assets kombiniert werden – Ziel: 60/40-Verteilung zur Volareduzierung.

Fazit: Nicht Krypto hat die Wall Street erobert – die Wall Street hat Krypto übernommen

In dieser neuen Phase bringen nicht Krypto-Anwender TradFi-Verhalten in DeFi, sondern TradFi transformiert DeFi nach eigenen Profit-Maximierungsprinzipien.

Wall Streets Liebe zu Arbitrage, Narrativ und Leverage findet mit tokenisierten Assets eine neue Bühne. Von RWA-Plattformen bis hin zur Meme-Stock-Tokenisierung gilt die gleiche Logik: Volatilität suchen, Wert extrahieren, Infrastruktur skalieren. Das Rekordvolumen von 23,92 Milliarden US-Dollar RWA im Juni 2025 ist ein Kipppunkt. In den nächsten zehn Jahren könnte KI-basierte Tokenisierung 30% des Asset-Managements automatisieren, CBDCs bis 2035 die RWA-Dominanz herausfordern.

Die Zukunft von Krypto definiert sich nicht allein durch Innovation – sondern durch die Fähigkeit, die Anreizstrukturen der alten Welt zu absorbieren, zu widerstehen oder zu replizieren.

Haftungsausschluss

Die Inhalte dieses Artikels dienen ausschließlich Informations- und Ausbildungszwecken und stellen keine Finanz-, Investment- oder Rechtsberatung dar. Investitionen in Kryptowährungen und tokenisierte Assets sind hochriskant, Vergangenheitswerte sind kein Indikator für zukünftige Ergebnisse. Führen Sie immer eigene Recherchen durch oder konsultieren Sie einen qualifizierten Berater, bevor Sie Investmententscheidungen treffen.