Die Welten der traditionellen Finanzmärkte (TradFi) und der dezentralen Finanzmärkte (DeFi) sind längst keine Paralleluniversen mehr – sie nähern sich mit rasanter Geschwindigkeit an. An vorderster Front dieser spannenden Schnittstelle stehen tokenisierte Aktien – eine bahnbrechende Innovation, die unser Verständnis von Eigentum, Zugänglichkeit und der Natur der Finanzmärkte grundlegend verändern könnte. Für Investoren, die sich entweder an die Abläufe von Wall Street oder den Kryptomärkten gewöhnt haben, kann diese neue Assetklasse zugleich faszinierend und komplex erscheinen.

Sind das echte Aktien? Sind es Kryptowährungen? Wie funktionieren sie genau – und sind sie sicher?

Dieser umfassende Leitfaden räumt mit Mythen rund um tokenisierte Aktien auf und liefert einen klaren, übersichtlichen Einstieg für alle, die dieses mächtige neue Finanzinstrument verstehen möchten. Wir erklären, was sie sind, wie der Mechanismus hinter ihrem Wert funktioniert, den Vergleich zu herkömmlichen Aktien und CFDs – und beleuchten die wichtigsten Vor- und Nachteile.

Eine einfache Definition: Digitale Hüllen für reale Aktien

Im Kern ist eine tokenisierte Aktie ein digitaler Token, der das Eigentum an einer Aktie eines börsennotierten Unternehmens repräsentiert. Stellen Sie sich das wie eine digitale Besitzurkunde vor, die auf der Blockchain gespeichert wird.

Ein Vergleich: Angenommen, Sie besitzen ein wertvolles Gemälde. Um es einfacher handelbar und sicher aufzubewahren, legen Sie es in einen Hochsicherheits-Tresor und erhalten ein digitales, kryptografisch gesichertes Zertifikat, das Ihr Eigentum belegt. Dieses Zertifikat können Sie nun weltweit und sofort handeln. Sein Wert ist direkt an das Gemälde im Tresor gekoppelt – steigt dessen Wert, steigt auch der des Zertifikats.

Eine tokenisierte Aktie funktioniert identisch:

-

Das "Gemälde": Eine reale Aktie eines Unternehmens, wie Apple (AAPL) oder Tesla (TSLA).

-

Der "Tresor": Ein reguliertes und geprüftes Finanzinstitut oder Depotbank.

-

Das "digitale Zertifikat": Der Token selbst, ausgegeben auf einer Blockchain (wie Ethereum, Solana oder einer permissionierten Chain).

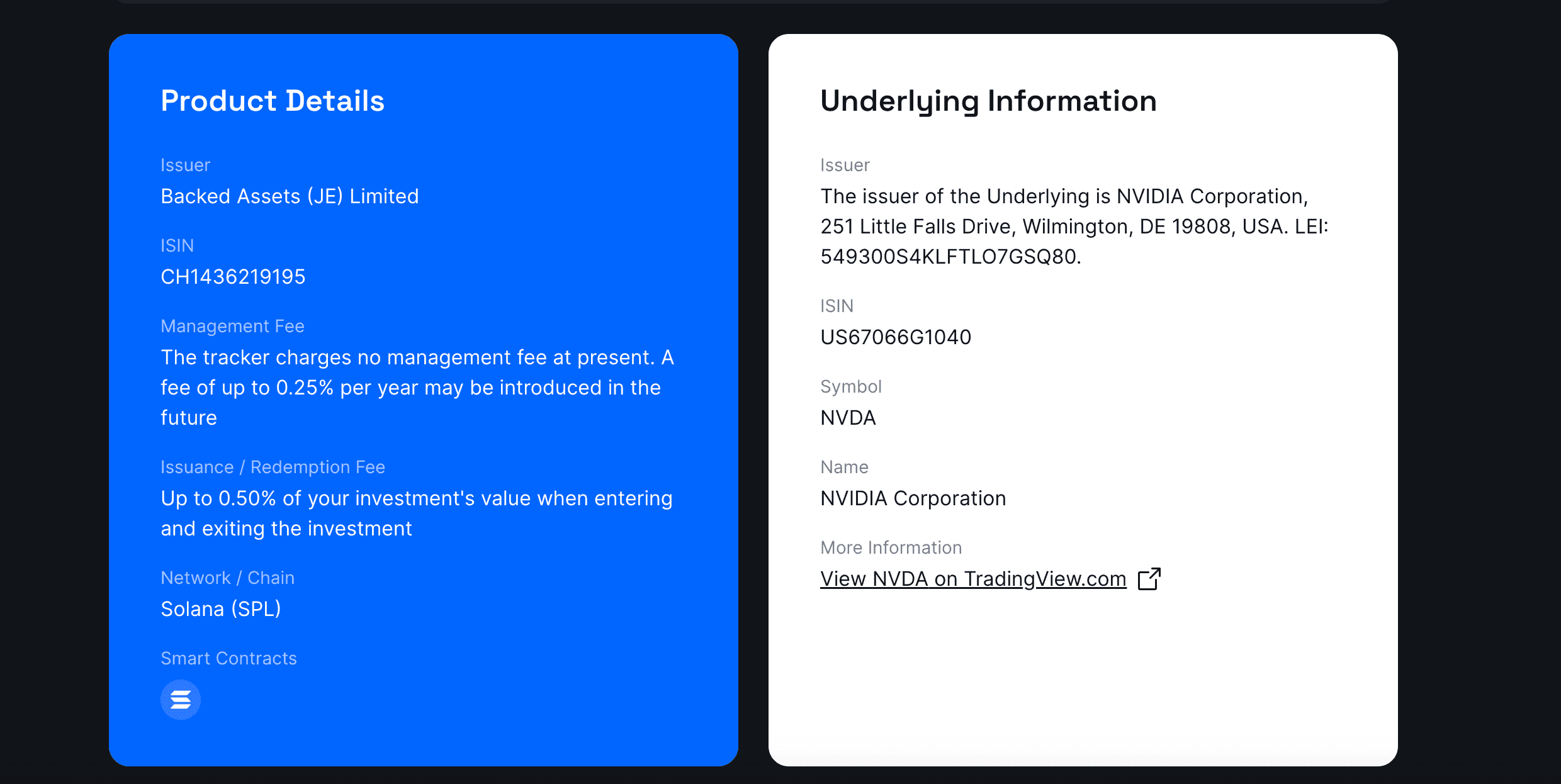

Jeder Token spiegelt den wirtschaftlichen Wert der zugrunde liegenden Aktie exakt wider. Wenn eine AAPL-Aktie mit 170 $ gehandelt wird, sollte ein tokenisierter AAPL-Token (nennen wir ihn tAAPL) ebenfalls 170 $ wert sein. Zahlt Apple eine Dividende aus, hat der Inhaber des tokenisierten Aktien-Tokens Anspruch auf eine entsprechende Ausschüttung – meist als Stablecoin oder einem anderen digitalen Asset, das dem Dividendenwert entspricht.

Wichtig: Sie besitzen nicht direkt die traditionelle Aktienurkunde in Ihrem Broker-Depot. Stattdessen halten Sie einen digitalen Vermögenswert, der vollständig durch die reale Aktie gedeckt ist – und damit eine legitime wirtschaftliche Teilhabe an der Kursentwicklung der Aktie bietet.

Der Mechanismus: Die Architektur hinter dem Token

Das Besondere an tokenisierten Aktien ist der robuste, vertrauensbasierte Mechanismus, der den On-Chain-Token mit dem Off-Chain-Asset verbindet. Dabei handelt es sich nicht um Alchimie, sondern um einen wohl durchdachten, finanziellen und technologischen Ablauf. Fundament dieses Systems ist das Prinzip der 1:1-Deckung: Für jeden Token im Umlauf muss eine echte Aktie im Depot gehalten werden.

Die konkrete Ausgestaltung dieses Prinzips kann variieren. Zwei dominante Modelle haben sich etabliert, jeweils mit eigenen Strukturen, Vor- und Nachteilen.

Modell 1: Das getrennte Emittent-Plattform-Modell

Dies ist das gängigste und transparenteste Modell – gekennzeichnet durch eine klare Rollenaufteilung zwischen Emittent und Handelsplattform. Diese Struktur verteilt Risiken und regulatorische Pflichten effektiv. Phemex beispielsweise bietet Zugang zu tokenisierten Aktien, die nach diesem Prinzip funktionieren.

So funktioniert es in der Praxis:

-

Regulierter Emittent erwirbt den Basiswert: Ausgangspunkt ist ein spezialisierter, regulierter Finanzdienstleister. Ein prominenter Emittent ist zum Beispiel Backed Finance, das über eine Schweizer oder EU-Lizenz verfügt. Der Emittent kauft Aktien (z. B. NVDA) über einen Prime Broker wie Interactive Brokers (IBKR) an den US-Börsen.

-

Getrennte Verwahrung: Die erworbenen Aktien liegen weder beim Emittenten noch bei der Börse. Stattdessen werden sie bei einem streng regulierten, unabhängigen Verwahrer (z. B. Clearstream) oder auf einem separaten Depot beim Prime Broker gehalten. Dadurch sind die Assets insolvenzgeschützt und bleiben bei Problemen auf Emittenten- oder Plattform-Ebene unangetastet.

-

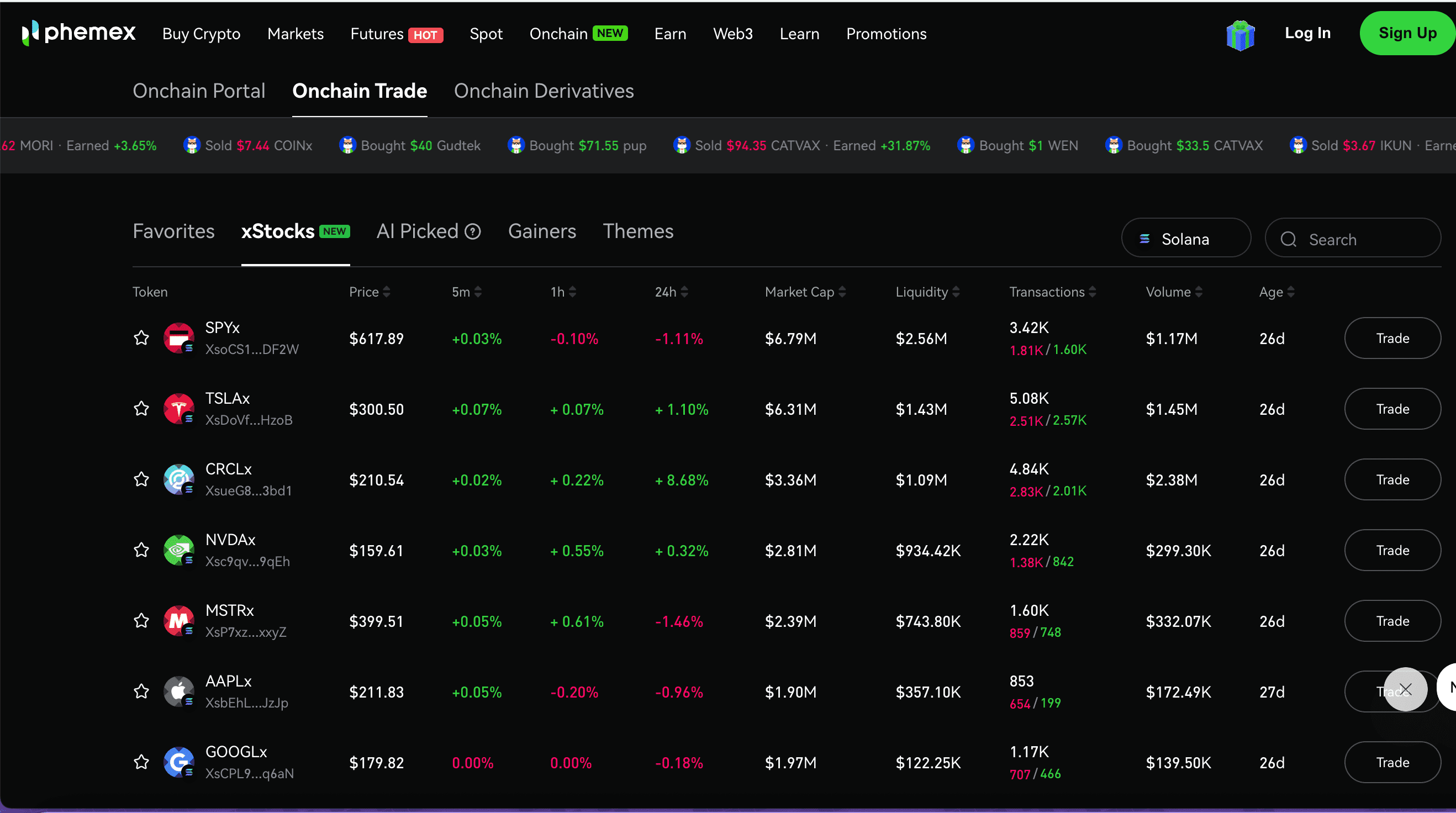

1:1-Minting auf einer Public Blockchain: Sobald die Aktien hinterlegt sind, mintet der Emittent die entsprechende Anzahl von Tokens (z. B. NVDAx von einem Anbieter wie xStocks) auf einer öffentlichen Blockchain wie Solana oder Ethereum (ERC-20). Das 1:1-Verhältnis ist strikt und öffentlich nachprüfbar.

-

Distribution und Handel: Die neu geprägten Token werden an Krypto-Handelsplattformen wie Phemex weitergegeben. Diese bieten den Sekundärmarkt, Liquidität, Orderbuch und eine benutzerfreundliche Oberfläche für globale Investoren.

Das Kernmerkmal dieses Modells ist, dass der Emittent für die regulatorische Konformität hauptverantwortlich ist. Er besorgt die Lizenzen, Verwahrung und Offenlegung der Assets. Die Handelsplattform agiert als Distributor oder Zugangspunkt und verringert so ihre eigene regulatorische Last. So ist eine schnelle und regelkonforme Skalierung außerhalb der USA möglich.

Ganz neu ist dieses Modell nicht. FTX war 2020 ein Vorreiter, doch nach dem FTX-Kollaps wurde der Service eingestellt. Entscheidend: Das Grundprinzip war solide; das Scheitern lag am internen Betrug bei FTX, nicht am Tokenisierungs-Ansatz. Das unterstreicht die zentrale Bedeutung der Integrität von Emittent und Plattform.

Modell 2: Vertikal integriertes Broker-Emittent-Modell (Robinhood-Ansatz)

Im Gegensatz dazu steht das "Closed-Loop"-Modell, bekannt durch Robinhood. Anstatt einen externen Emittenten einzubinden, nutzt Robinhood seine eigene Infrastruktur und kontrolliert die gesamte Wertschöpfungskette.

-

Interner Erwerb und Verwahrung: Die europäische Tochter von Robinhood, lizenziert in Litauen, kauft und verwahrt US-Aktien sowie ETFs eigenständig.

-

Eigenes Minting und exklusiver Handel: Anschließend werden äquivalente Token auf einer Blockchain (zuerst Arbitrum, später einer eigenen Robinhood-Chain) geprägt und ausschließlich in der eigenen App handelbar gemacht.

-

Geschlossenes System: Jede Transaktion aktualisiert den On-Chain-Status, aber der gesamte Zyklus – von Ankauf über Handel bis Settlement – bleibt im "Walled Garden" von Robinhood.

Dieses Modell ist schwerer zu kopieren, da die Plattform selbst umfassende Wertpapierlizenzen benötigt. Es bietet dem Betreiber volle Kontrolle, ist aber weniger offen und nicht mit dem breiten, modularen DeFi-Ökosystem vernetzt.

Klarer Vergleich: Tokenisierte Aktien vs. klassische Aktien vs. CFDs

| Merkmal | Tokenisierte Aktien | Klassische Aktien | Contracts for Difference (CFDs) |

| Eigentum | Repräsentatives Eigentum. Man hält einen digitalen Token, der vollständig durch eine reale Aktie gedeckt ist. | Direktes Eigentum. Sie sind rechtlicher Inhaber der Aktie, mit Stimmrecht und Urkunde auf Ihren Namen. | Kein Eigentum. Es ist ein Vertrag zwischen Ihnen und dem Broker über die Differenz im Aktienkurs. |

| Handelszeiten | 24/7/365. Der Markt ist durchgehend geöffnet wie bei Krypto. | Auf reguläre Börsenzeiten begrenzt (z. B. 15:30–22:00 Uhr MEZ, Mo–Fr, ohne Feiertage). | In der Regel 24/5, analog zu Forex; am Wochenende geschlossen. |

| Zugänglichkeit | Global und grenzenlos (primär außerhalb USA). Jeder mit Internet kann via Krypto-Plattform zugreifen. | Oft geografisch beschränkt, erfordert Konto bei lizenziertem Broker. | Abhängig von lokalen Gesetzen; in manchen Ländern (z. B. USA) für Privatkunden verboten. |

| Abwicklungsdauer | Nahezu sofort. Settlement auf Blockchain in Sekunden/Minuten. | T+1. Offizielle Abwicklung und Eigentumsübertrag nach einem Werktag. | Gutschrift/Gewinnabrechnung sofort auf Broker-Plattform – kein echter Asset-Transfer. |

| Fraktionierung | Von Natur aus möglich. Kauf kleinster Bruchteile teurer Aktien (z. B. 0,01 tAMZN). | Kommt auf Broker an. Viele moderne Broker bieten es an, Feature des Brokers – nicht der Aktie selbst. | Von Natur aus möglich. CFD-Positionen können beliebig klein/fractional gewählt werden. |

| DeFi-Kompatibilität | Hoch (bei offenen Modellen auf öffentlichen Chains). Nutzung als Collateral, in Liquiditätspools u.a. | Keine. Assets sind im traditionellen Finanzsystem gebunden. | Keine. Es ist ein bilateraler Vertrag, kein übertragbares Asset. |

Vor- und Nachteile: Eine ausgewogene Perspektive für moderne Investoren

Die Vorteile (Pros)

-

Ungekannte Zugänglichkeit & globale Liquidität: Das wohl herausragendste Merkmal. Ein Investor in Südostasien kann einen Token einer US-Aktie ebenso einfach erwerben wie jemand in Europa. Dadurch werden geografische und finanzielle Hürden abgebaut und ein globaler, neuer Liquiditätspool (außerhalb der USA) geschaffen.

-

24/7/365-Handel: Die Welt steht nicht still, wenn die Wall Street schließt. Tokenisierte Aktien sind rund um die Uhr handelbar – Anleger können auf Nachrichten oder globale Ereignisse sofort reagieren.

-

Demokratisierung durch Fraktionierung: Aktien wie Berkshire Hathaway Class A (BRK.A) oder Amazon (AMZN) sind für viele unerschwinglich. Tokenisierung ermöglicht es, auch mit 10 oder 50 US-Dollar in jede Aktie zu investieren – fördert Diversifikation und Teilhabe.

-

Höhere Effizienz und Programmierbarkeit: Auf öffentlichen Blockchains wird blitzschnell abgerechnet. Die Token sind zudem "komponierbar" – sie lassen sich nahtlos in das erweiterte DeFi-Ökosystem integrieren und eröffnen neue Yield-Strategien, die es im TradFi nicht gibt.

Die potenziellen Risiken (Cons)

-

Regulatorische Unsicherheit & geografische Restriktionen: Dies ist eine große Hürde. Die US-Börsenaufsicht SEC hat solche Produkte für den US-Retailmarkt noch nicht zugelassen. Aktuell richtet sich das Modell damit vor allem an Nicht-US-Investoren.

-

Kounterparty- und Emittentenrisiko: Auch mit unabhängigen Verwahrern vertraut man letztlich dem Emittenten. Die FTX-Pleite zeigt: Integrität der handelnden Akteure ist entscheidend. Daher sind etablierte Plattformen wie Phemex, die auf geprüfte und regulierte Anbieter wie Xstocks setzen, die erste Wahl.

-

Fragmentierung der Liquidität: Da das getrennte Emittentenmodell leicht kopiert werden kann, könnten verschiedene Plattformen unterschiedliche Token für dieselbe Aktie ausgeben. Das führt zu fragmentierter Liquidität und niedrigeren Orderbuch-Tiefen im Vergleich zum zentralen, traditionellen Markt.

-

Smart-Contract-Risiken: Die Token werden via Smart Contract auf der Blockchain gemanagt. Während Smart Contracts meist sicher sind, kann es Schwachstellen oder Bugs geben, die von Angreifern ausgenutzt werden könnten.

Fazit: Die Zukunft des Investierens beginnt jetzt

Tokenisierte Aktien sind weit mehr als ein Gimmick – sie markieren eine grundlegende Evolution der Marktinfrastruktur. Indem sie traditionelle Assets in eine moderne, effiziente Technologie verpacken, geben sie einen Vorgeschmack auf eine Zukunft, in der Investieren weltweit, 24/7 zugänglich und tief mit der digitalen Wirtschaft verwoben ist.

Auch wenn der Markt noch im Aufbau ist und Risiken bestehen – insbesondere bei Regulierung und Vertrauenswürdigkeit der Emittenten –, ist das Potenzial, weltweiten Vermögensaufbau zu demokratisieren, enorm. Für informierte Investoren bietet sich hier eine spannende Chance zur Diversifikation und die Möglichkeit, Pionier in der Finanzinnovation zu sein.

Bereit für den Praxistest?

Erleben Sie, wie tokenisierte Aktien bei Phemex funktionieren.