Arbitrage Funding Rate là gì?

Arbitrage funding rate là một chiến lược giao dịch cho phép nhà giao dịch phòng ngừa rủi ro vị thế trên thị trường hợp đồng bằng cách mở vị thế ngược lại trên thị trường spot cho cùng một cặp giao dịch.

Chiến lược này bao gồm việc đồng thời mở các vị thế long và short trên các thị trường khác nhau để thu lợi từ phí funding. Là một phương pháp trung tính delta, nó giúp nhà giao dịch phòng ngừa rủi ro: bất kỳ khoản lỗ nào tại thị trường hợp đồng đều có thể được bù đắp bằng lợi nhuận trên thị trường spot và ngược lại, đồng thời nhà giao dịch vẫn nhận được phí funding.

Trước khi tìm hiểu cách hoạt động và lý do chiến lược này phù hợp với thị trường hợp đồng tiền mã hóa, hãy cùng tìm hiểu về hợp đồng perpetual.

Hợp đồng Perpetual là gì?

Hợp đồng perpetual là một thỏa thuận mua hoặc bán tài sản mà không có ngày hết hạn hoặc thanh toán trước được xác định. Tương tự như hợp đồng tương lai truyền thống, điểm khác biệt chính là hợp đồng perpetual không có ngày đáo hạn hoặc thanh toán.

Vì không có ngày hết hạn, hợp đồng perpetual dựa vào cơ chế funding rate để cân bằng vị thế long và short. Cơ chế này đảm bảo giá hợp đồng perpetual luôn bám sát giá tài sản cơ sở.

Funding rate quyết định ai trả và ai nhận phí funding, tùy thuộc vào điều kiện thị trường:

Khi funding rate dương (giá hợp đồng cao hơn giá spot), long sẽ trả phí funding cho short.

Khi funding rate âm (giá hợp đồng thấp hơn giá spot), short sẽ trả phí funding cho long.

Arbitrage funding rate tận dụng các khoản thanh toán này bằng cách mở các vị thế cùng khối lượng ở cả thị trường spot và hợp đồng cho cùng một cặp giao dịch.

Bot Arbitrage Funding Rate Hoạt Động Như Thế Nào?

Bot Arbitrage Funding Rate sẽ tự động mở các vị thế ngược chiều trên hai thị trường.

- Khi tổng funding rate là dương (long trả cho short), bot sẽ bán khống hợp đồng perpetual trong khi đồng thời mua lượng tài sản tương ứng trên thị trường spot.

Funding rate thay đổi theo từng khoảng thời gian (thường mỗi 8 hoặc 4 giờ). Với bot này, nhà giao dịch có thể hưởng lợi từ biến động funding mà không cần phải liên tục theo dõi thị trường.

Ví dụ:

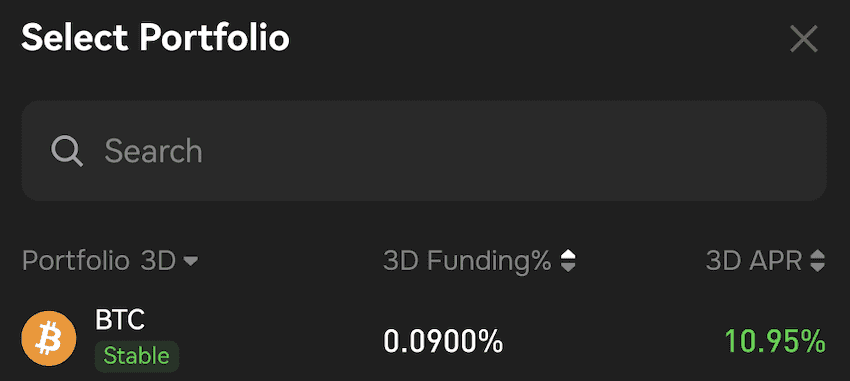

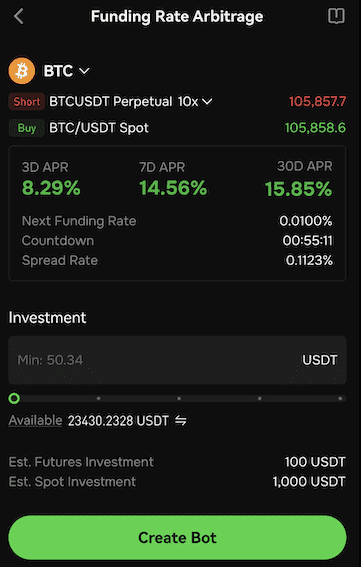

Giả sử funding rate dương ở mức 0,0900% trong ba ngày, nghĩa là long trả phí cho short. Một nhà giao dịch sử dụng bot để chạy chiến lược arbitrage trên cặp BTCUSDT tại thị trường hợp đồng ký quỹ USDT.

Nhà giao dịch đầu tư 1.100 USDT vào bot và đặt đòn bẩy 10x cho vị thế hợp đồng.

Bot mở 100 USDT vị thế short trên hợp đồng perpetual BTCUSDT đồng thời mua số BTC trị giá 1.000 USDT trên thị trường spot.

Kết quả:

Nếu giá BTC tăng, vị thế short hợp đồng sẽ lỗ nhưng vị thế spot sẽ lãi. Lợi nhuận spot bù cho khoản lỗ hợp đồng.

Nếu giá BTC giảm, vị thế short hợp đồng sẽ lãi trong khi vị thế spot mất giá. Lãi hợp đồng bù cho khoản lỗ spot.

Với funding rate 0,09%, sau ba ngày nhà giao dịch kiếm 0,9 USDT (1.000 × 0,09%) tiền funding. Tương đương lợi suất năm 10,95% (giả định funding rate giữ nguyên, thu về 100,95 USDT mỗi năm).

Ưu điểm chính của Arbitrage Funding Rate

Tiềm năng thu nhập thụ động: Kiếm phí funding đều đặn với việc quản lý tối thiểu.

Giảm thiểu rủi ro: Bằng cách nắm giữ các vị thế ngược chiều giữa thị trường spot và hợp đồng, nhà giao dịch có thể phòng ngừa biến động thị trường, nơi lợi nhuận ở một thị trường sẽ bù cho khoản lỗ ở thị trường kia.

Submit Ticket

Submit Ticket