Micron đã công bố kết quả tài chính quý III năm tài khóa 2026 (giai đoạn từ tháng 3 đến tháng 5 năm 2026) sau phiên đóng cửa ngày 24/6/2026. Kết quả kinh doanh vượt kỳ vọng với doanh thu và lợi nhuận đều tốt hơn dự báo. Ban lãnh đạo xác nhận sản phẩm bộ nhớ băng thông cao (HBM) đã được đặt hàng kín đến hết năm 2026 và nhu cầu về bộ nhớ AI vẫn duy trì ở mức cao như các nhà đầu tư kỳ vọng. Tuy nhiên, cổ phiếu MU giảm mạnh, hiện giao dịch quanh mức 1.048,51 USD, giảm 13,44% chỉ trong một ngày, sau chuỗi tăng khoảng 830% trong năm qua, đưa định giá công ty lên mức rất cao.

Đây chính là vấn đề cần được lý giải. Một công ty sản xuất bộ nhớ đạt kết quả vượt kỳ vọng, sản phẩm "hot" đã hết hàng, nhưng giá cổ phiếu lại giảm mạnh hai chữ số trong phiên. Nguyên nhân không nằm ở các con số đầu báo, mà là ở những gì đã được thị trường định giá, ở định hướng lợi nhuận tương lai và cách thị trường chung vận động vào ngày báo cáo xuất hiện. Góc nhìn dài hạn hơn về Micron tham khảo ở phần phân tích dự báo giá cổ phiếu MU 2026-2030.

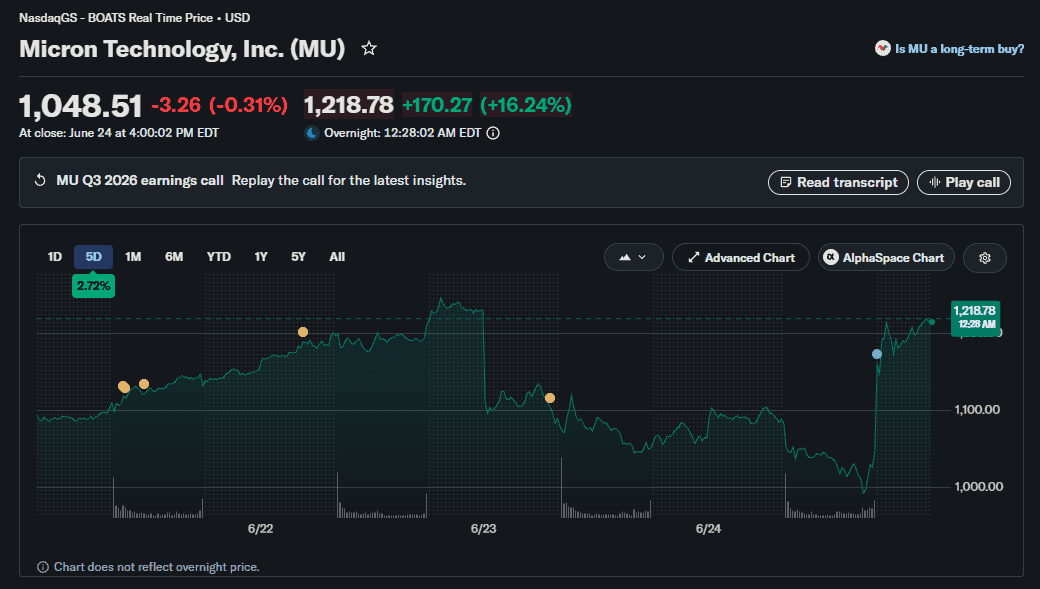

- Giá MU: 1.048,51 USD sau phiên công bố kết quả kinh doanh

- Biến động 24h: giảm 13,44%, là một trong những phiên giảm mạnh nhất trong năm

- Bối cảnh một năm qua: tăng khoảng 830% trước báo cáo, đặt kỳ vọng gần như hoàn hảo

- Trạng thái HBM: hết hàng tới năm 2026, quá trình phân bổ sản lượng đã chuyển sang HBM4

- Điểm nhấn định hướng: biên lợi nhuận gộp, nơi các nhà phân tích mong muốn lộ trình rõ ràng tới vùng ~84%

Cổ phiếu không giảm vì hoạt động kinh doanh yếu. Nhóm cổ phiếu bộ nhớ và bán dẫn AI cũng giảm theo, ví dụ như NVIDIA, giá 200,22 USD, cũng giảm trong bối cảnh thị trường "né rủi ro" thay vì tăng nhờ thông tin cầu bộ nhớ AI từ Micron. Dưới đây là phân tích diễn biến thực tế và những yếu tố nhà đầu tư nên theo dõi tiếp theo.

Vì sao báo cáo lợi nhuận vượt kỳ vọng nhưng cổ phiếu vẫn giảm mạnh?

Cách đơn giản nhất để lý giải đà bán tháo này là cụm từ mà các nhà giao dịch thường dùng: "giá cổ phiếu đã phản ánh sự hoàn hảo" — điều mà phân tích tổng quan về Micron và nhóm vốn hóa nghìn tỷ đã theo dõi trong suốt giai đoạn tăng giá. Khi một tài sản đã tăng khoảng 830% trong một năm với định giá ngầm định kỳ vọng hoàn hảo cho nhiều năm tới, việc vượt kỳ vọng quý hiện tại là điều… mặc định chứ không còn là bất ngờ. Muốn tiếp tục tăng, công ty không chỉ cần vượt mà còn phải nâng tầm kỳ vọng của thị trường, trong khi kỳ vọng tương lai ở mức ổn định hoặc tốt hơn đơn thuần là chưa đủ.

Đây là cơ chế vận động thường thấy khi các vị thế mua bị "chật chội" sau một sự kiện, tương tự như Bitcoin thường điều chỉnh sau các quyết định của Fed đã được dự đoán trước. Sự kiện lớn khiến yếu tố bất định biến mất; những ai muốn mua đã mua trước sự kiện; khi kết quả xác nhận câu chuyện đồng thuận mà không vượt xa, bên mua không còn động lực và các vị thế mua đông đảo bắt đầu bị xả ra. Một quý tốt cho một cổ phiếu đã "được định giá hoàn hảo" lại thành… lý do chốt lời.

Bối cảnh vĩ mô càng khiến tình hình tệ hơn. Micron báo cáo đúng lúc thị trường chung chuyển sang trạng thái "né rủi ro", dòng tiền rút khỏi nhóm cổ phiếu AI và bộ nhớ tăng mạnh nhất. Nếu thị trường xanh, báo cáo mạnh và HBM hết hàng có thể sẽ kéo dòng tiền vào. Nhưng khi thị trường đỏ, nhà đầu tư chốt lời những mã đã tăng quá mạnh — và 830% là một con số lớn. Giá cổ phiếu không giảm đơn lẻ mà đi cùng xu hướng thị trường vốn đã tìm lý do để giảm rủi ro ở nhóm AI.

Định hướng của Micron thực sự nói gì?

Con số quyết định phản ứng không phải doanh thu hay EPS mà là dự báo biên lợi nhuận gộp. Với ngành bộ nhớ, biên lợi nhuận là yếu tố sống còn, vì cùng một tấm wafer có thể tạo ra lợi nhuận rất khác biệt tùy pha trộn sản phẩm và giá bán. Trước báo cáo, giới phân tích muốn nhìn thấy lộ trình khả thi đến vùng ~84% biên lợi nhuận gộp, xem đây là "cột mốc" để trả lời câu hỏi: Lợi nhuận từ HBM còn mở rộng cấu trúc biên hay đã bắt đầu chững lại?

Lưu ý: ~84% là kỳ vọng của phân tích chứ không phải cam kết cứng của Micron. Khi cổ phiếu đã được định giá ở mức hoàn hảo, chênh lệch giữa mô hình dự báo và định hướng thực tế trở thành toàn bộ câu chuyện giao dịch. Nếu định hướng biên lợi nhuận gộp rõ ràng và chắc chắn, cổ phiếu có thể giữ giá. Nếu định hướng còn mơ hồ hoặc phụ thuộc nhiều vào pha trộn sản phẩm và thời điểm hơn là cam kết chắc chắn, sự mơ hồ nhỏ này cũng đủ để "sụt giá" cổ phiếu đã tăng quá mạnh. Phản ứng của thị trường đã cho thấy điều đó.

Biến số thứ hai là phân bổ HBM4. Việc HBM được đặt kín tới 2026 là "câu chuyện yêu thích" của phe mua, nhưng đây cũng là thông tin đã được định giá. Vấn đề nằm ở HBM4 — thế hệ tiếp theo — và Micron đã khoá được bao nhiêu sản lượng với khách hàng nào, giá bán ra sao. Nếu thông tin về phân bổ HBM4 chỉ ở mức "ổn định" thay vì "áp đảo", phe bán có cơ sở phản biện. Giá đã phản ánh HBM hết hàng, thị trường nay chờ HBM4, và nếu giọng điệu ở đây chỉ ở mức vừa phải thì chưa đủ cho kỳ vọng hoàn hảo.

So sánh quan điểm tích cực và tiêu cực về Micron

Hai bên của cổ phiếu MU đều có lý, đó là lý do biến động mạnh. Lập luận của phe mua dựa trên sự thiếu hụt cấu trúc ngành. Lập luận của phe bán dựa trên định giá và lịch sử chu kỳ. So sánh cụ thể:

| Yếu tố | Luận điểm tích cực | Luận điểm tiêu cực |

|---|---|---|

| Nhu cầu HBM | Hết hàng đến 2026, bộ nhớ AI khan hiếm cấu trúc | Đã phản ánh vào giá, không còn bất ngờ tăng |

| Biên lợi nhuận gộp | Dịch chuyển sang HBM tiếp tục mở rộng biên | Lộ trình tới ~84% còn mơ hồ, chưa chắc chắn |

| Định giá | Hợp lý nhờ chu kỳ bộ nhớ AI kéo dài | Định giá hoàn hảo sau đợt tăng 830% |

| Chu kỳ ngành | Nền tảng cầu AI cao hơn ở chu kỳ mới | Bộ nhớ mang tính chu kỳ, nỗi lo đạt đỉnh là hợp lý |

| HBM4 | Giai đoạn tăng trưởng và nâng sức mạnh giá bán mới | Phân bổ nghe "ổn ổn", chưa vượt trội |

Lập luận tích cực khá rõ: AI accelerator cần lượng lớn bộ nhớ băng thông cao, nguồn cung hạn chế, Micron là 1/3 doanh nghiệp toàn cầu có thể sản xuất ở quy mô lớn, bên cạnh các đối thủ như Samsung. Nếu sự khan hiếm này nối dài sang HBM4, đợt giảm giá hôm nay xem như chiết khấu cho người kiên nhẫn. Phiên bản trung thực của luận điểm mua là: kết quả kinh doanh vẫn ổn, giá cổ phiếu chỉ vượt xa thực lực, nên đợt điều chỉnh là cơ hội giá tốt. Chi tiết mô tả có thể tham khảo tại các tài liệu công bố của Micron và trang công bố thông tin với SEC.

Lập luận tiêu cực cũng rất thực tế. Ngành bộ nhớ vốn luôn mang tính chu kỳ, mọi chu kỳ đều sẽ đạt đỉnh ngay cả khi ai cũng tin cầu là "vĩnh viễn". Đợt tăng 830% đồng nghĩa nhiều năm mở rộng biên lợi nhuận đã được phản ánh đầy đủ, nên chỉ cần định hướng biên lợi nhuận bớt chắc chắn là giá có thể giảm mạnh do co định giá. Phe bán không cần doanh nghiệp phải yếu đi — chỉ cần "kỳ vọng hoàn hảo" bị xẹp, và một dòng định hướng mơ hồ là đủ.

Nhà đầu tư nên theo dõi gì tiếp theo với MU?

Đầu tiên là mức độ rõ ràng của lộ trình biên lợi nhuận gộp trong cuộc gọi với nhà đầu tư và các báo cáo phân tích sau đó. Nếu xu hướng ~84% được xác nhận mạnh mẽ và dự báo không thay đổi, đợt giảm giá được xem là điều chỉnh định giá trên một doanh nghiệp vẫn khoẻ mạnh. Nếu dự báo bắt đầu bị hạ xuống, đà giảm có thể còn tiếp tục do "kỳ vọng hoàn hảo" chưa xẹp hết.

Thứ hai là diễn biến của nhóm cổ phiếu bán dẫn — AI chung, vì Micron không vận động đơn lẻ. Quan sát NVDA quanh 200,22 USD, các doanh nghiệp silicon tuỳ chỉnh như Marvell, cũng như nhóm bộ nhớ, accelerator khác — nếu nhóm này ổn định hoặc phục hồi, Micron có cơ hội tạo đáy; nếu nhóm này lao dốc, các yếu tố cơ bản mạnh cũng khó cứu giá MU trong ngắn hạn. Có thể theo dõi giá trực tiếp trên trang giá MU của Google Finance. Nếu cả nhóm còn giảm, các yếu tố cơ bản mạnh cũng khó giữ giá MU.

Thứ ba là các thông tin mới về HBM4. Nếu xuất hiện hợp đồng cung ứng nhiều năm, xác nhận giá bán mới… sẽ là tín hiệu tốt nhất để phá vỡ lập luận tiêu cực. Phe bán hiện dựa vào giả định "giai đoạn tăng trưởng tiếp theo chưa được khoá chặt". Bất kỳ bằng chứng nào cho thấy đã được khoá là chất xúc tác trực tiếp để giá cổ phiếu phục hồi.

Câu hỏi thường gặp

Tại sao giá cổ phiếu Micron sụt giảm dù báo cáo vượt kỳ vọng?

Vì đã được định giá hoàn hảo. Sau khi tăng khoảng 830% trong năm, thị trường đã kỳ vọng vượt báo cáo nên kết quả tốt không còn bất ngờ. Định hướng lợi nhuận gộp chỉ ổn định, cộng với thị trường chung giảm, đã kích hoạt chốt lời khiến MU giảm 13,44% về 1.048,51 USD.

Giá "định giá hoàn hảo" nghĩa là gì đối với MU?

Nghĩa là định giá đã ngầm định nhiều năm thực thi không sai sót, nên mọi tin tốt chỉ là tiêu chuẩn chứ không phải động lực tăng giá. Để tăng tiếp, kết quả phải vượt xa kỳ vọng vốn đã rất cao. Chỉ cần kết quả vừa đủ, các vị thế mua đông sẽ bị xả và cổ phiếu có thể giảm mạnh dù báo cáo rất tốt.

HBM của Micron thực sự đã hết hàng tới 2026?

Đúng, ban lãnh đạo xác nhận sản phẩm bộ nhớ băng thông cao đã kín đơn tới năm 2026, phản ánh sự thiếu hụt cấu trúc trong bộ nhớ AI. Tuy nhiên, điều này đã được biết rộng rãi và phản ánh vào giá, nên không còn tạo hiệu ứng mới. Thị trường hiện tập trung vào HBM4 và giá bán chu kỳ tiếp theo.

Việc giá Micron giảm mạnh có nghĩa là "bùng nổ bộ nhớ AI" đã hết?

Không nhất thiết. Đợt điều chỉnh này chủ yếu do định giá và vị thế giao dịch, chứ không phải dấu hiệu cầu bộ nhớ AI yếu đi. Bộ nhớ là ngành chu kỳ nên lo ngại đạt đỉnh là hợp lý, nhưng đợt sụt giảm này nên hiểu là "kỳ vọng hoàn hảo" bị xẹp hơn là xác nhận chu kỳ đã kết thúc.

Kết luận

Micron giảm mạnh vì một quý rất tốt vẫn chưa đủ khi cổ phiếu đã được định giá cho một quý hoàn hảo. Nếu lộ trình biên lợi nhuận ~84% được làm rõ và dự báo được giữ nguyên, mức giảm về 1.048,51 USD là điều chỉnh định giá trên một doanh nghiệp khoẻ mạnh, nền tảng HBM vẫn vững vàng. Nếu dự báo biên lợi nhuận bị hạ và nhóm bán dẫn AI tiếp tục giảm cùng NVDA quanh 200,22 USD, "kỳ vọng hoàn hảo" còn có thể bị xẹp tiếp và ngưỡng hỗ trợ tiếp theo sẽ thấp hơn. Hãy theo dõi định hướng biên lợi nhuận trước, diễn biến nhóm cổ phiếu sau và cuối cùng là thông tin về HBM4. Kết quả kinh doanh vẫn ổn, chỉ là giá cổ phiếu đã đi trước quá xa thực lực.

Bài viết chỉ nhằm mục đích cung cấp thông tin và không phải là lời khuyên tài chính hay đầu tư. Giao dịch tiền điện tử tiềm ẩn rủi ro. Bạn nên tự nghiên cứu trước khi quyết định đầu tư.