Những điểm chính

- Tín dụng riêng là các khoản vay hoặc tiếp xúc tín dụng không được phát hành hoặc giao dịch trên các thị trường công khai.

- Tín dụng riêng trên chuỗi mang các khoản vay này lên cơ sở hạ tầng blockchain để phát hành, báo cáo, thanh toán, phân phối hoặc sử dụng làm tài sản thế chấp.

- Đây là một phần của xu hướng RWA lớn hơn, nơi các tài sản ngoài đời thực như trái phiếu kho bạc, quỹ, cổ phiếu, và tín dụng được chuyển lên chuỗi. Tài sản ngoài đời thực (RWA)

- Danh mục này bao gồm các tài sản như khoản vay doanh nghiệp, tài trợ thương mại, tín dụng bảo đảm bằng bất động sản, các khoản phải thu của fintech, tín dụng cấu trúc và các quỹ tín dụng đa dạng.

- Lợi ích lớn nhất là tính minh bạch, khả năng lập trình, phân phối rộng rãi và khả năng kết hợp trong DeFi, nhưng rủi ro lớn nhất vẫn là rủi ro tín dụng, phức tạp pháp lý, rủi ro dịch vụ, và thanh khoản thứ cấp hạn chế.

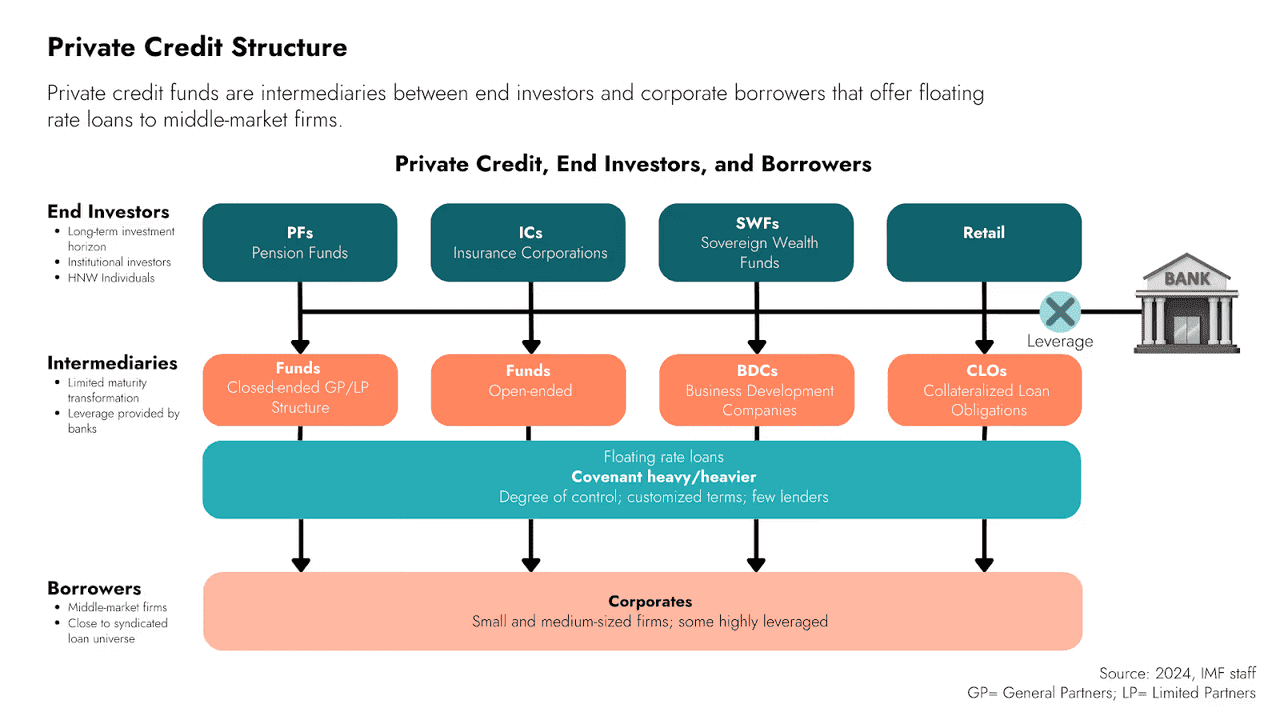

Tín dụng riêng đã trở thành một phần quan trọng trong hệ thống tài chính hiện đại. Trong nhiều năm, các tổ chức đã sử dụng tín dụng riêng để cho vay doanh nghiệp, tài trợ các khoản phải thu, thiết kế các khoản vay đặc thù, và tìm kiếm lợi suất ngoài thị trường trái phiếu công khai. Hiện nay, thị trường này đang bắt đầu chuyển lên chuỗi. Trong lĩnh vực tiền điện tử, tín dụng riêng trên chuỗi đề cập đến các khoản nợ hoặc tiếp xúc tín dụng được phát hành, đại diện, quản lý, phân phối hoặc báo cáo thông qua cơ sở hạ tầng blockchain thay vì chỉ vận hành trong hệ thống tài chính truyền thống. Tài liệu của Goldfinch định nghĩa tín dụng riêng là các khoản vay hoặc hình thức tín dụng không được phát hành hoặc giao dịch trên các thị trường công khai, thường liên quan đến các đơn vị cho vay phi ngân hàng cung cấp vốn cho doanh nghiệp hoặc các nhóm khoản vay.

Định nghĩa này quan trọng vì tín dụng riêng trên chuỗi không giống với việc cho vay DeFi thông thường. Cho vay DeFi thường có nghĩa là người dùng tiền điện tử thế chấp tài sản crypto để vay các tài sản crypto khác. Tín dụng riêng trên chuỗi khác biệt: bên vay, khoản phải thu, hoặc chiến lược thường gắn liền với hoạt động kinh tế ngoài đời thực như cho vay doanh nghiệp, tài trợ thương mại, khoản phải thu tiêu dùng, khoản vay bất động sản, tài trợ SME hoặc quỹ tín dụng đa dạng. RWA.xyz phân loại tín dụng mã hóa như các khoản nợ không thuộc chính phủ bao gồm tín dụng riêng, cho vay trên chuỗi, tín dụng doanh nghiệp, tín dụng cấu trúc và tín dụng đặc thù.

Đến tháng 4/2026, lĩnh vực này đã không còn chỉ là lý thuyết. Bảng điều khiển tín dụng mã hóa của RWA.xyz cho thấy giá trị phân phối đạt 5,12 tỷ đô và giá trị đại diện lên tới 20,32 tỷ đô trên các tài sản tín dụng mã hóa, với hơn 184.000 người sở hữu. Điều này biến tín dụng thành một trong những phân khúc tài sản ngoài đời thực lớn nhất trên chuỗi, chỉ sau stablecoin.

Tín Dụng Riêng Trên Chuỗi Thực Sự Là Gì?

Ở mức cơ bản, tín dụng riêng trên chuỗi nghĩa là một sản phẩm tín dụng riêng sử dụng blockchain làm một phần của hạ tầng tài chính. Điều này có thể diễn ra theo nhiều cách. Đôi khi các khoản vay nền tảng vẫn nằm ngoài chuỗi trong khi quyền lợi nhà đầu tư được mã hóa trên chuỗi. Đôi khi một quỹ hoặc chứng chỉ cung cấp tiếp xúc mã hóa với một chiến lược tín dụng riêng. Đôi khi bên vay là các doanh nghiệp crypto-native nhưng khoản tín dụng lại tài trợ cho hoạt động thực tế. Bản ghi chú của Galaxy vào tháng 2/2026 về tín dụng trên chuỗi lập luận rằng stablecoin, dữ liệu trên chuỗi và hợp đồng thông minh đang tạo ra một hạ tầng tín dụng mới, toàn cầu, có thể lập trình và hiệu quả hơn hệ thống truyền thống.

Vì vậy, cụm từ này có thể mô tả nhiều mô hình có liên quan hơn là một loại sản phẩm cứng nhắc duy nhất. Hướng dẫn về allocation-vault của RWA.xyz giải thích rằng các nhà quản lý ngày càng sử dụng blockchain để phân phối tiếp xúc tín dụng riêng thông qua các lớp mã hóa và cấu trúc vault, trong khi việc quản lý dịch vụ và rủi ro vẫn bám sát thực tiễn tín dụng riêng truyền thống.

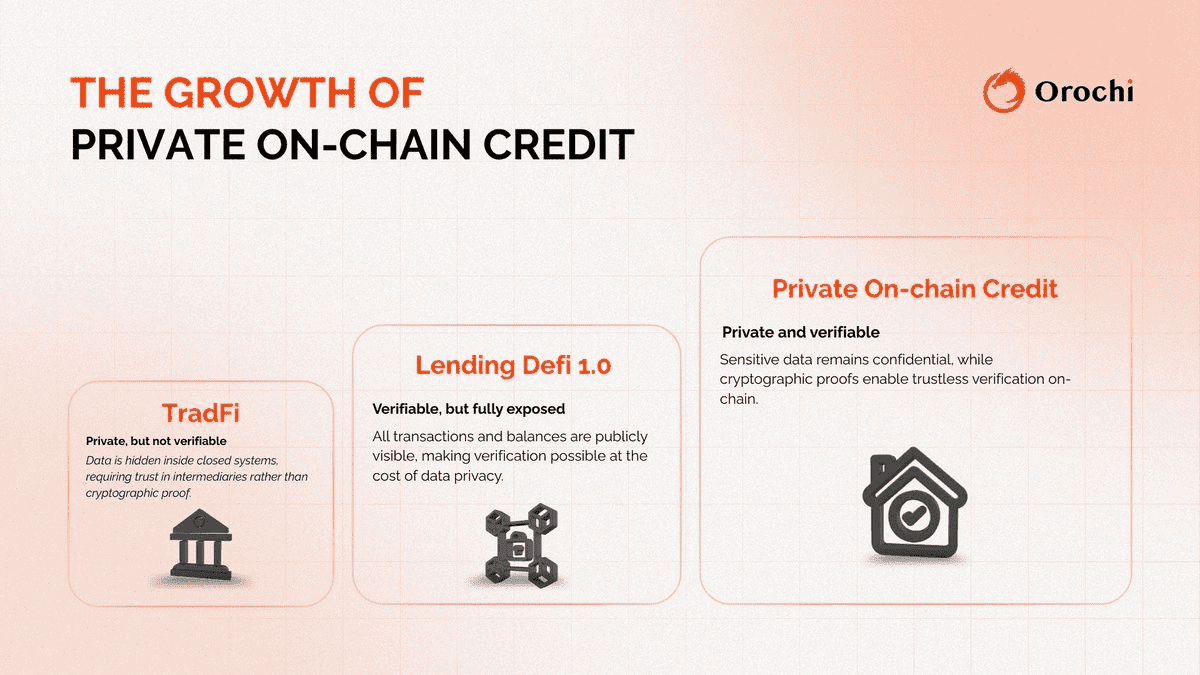

Khác Biệt Với Tín Dụng Riêng Truyền Thống

Tín dụng riêng truyền thống thường khó tiếp cận. Nhà đầu tư phải đối mặt với mức tối thiểu cao, thời gian khóa lâu, tài liệu phức tạp và báo cáo hạn chế. Việc chuyển nhượng chậm, quản trị quỹ nặng nề, và việc phân phối thường chỉ giới hạn cho nhà đầu tư tổ chức hoặc giàu có thông qua kênh riêng. FAQ của Goldfinch Prime cho biết tín dụng riêng trước đây hấp dẫn với tổ chức và HNWI, còn sản phẩm trên chuỗi đang cố gắng mở rộng quyền truy cập.

Tín dụng riêng trên chuỗi không loại bỏ hoàn toàn thực tế này, nhưng có thể cải thiện "lớp vỏ" xung quanh chúng. Blockchain có thể làm cho hồ sơ sở hữu minh bạch hơn, thanh toán nhanh hơn, chuẩn hóa quyền truy cập của nhà đầu tư thông qua cổ phần quỹ hoặc chứng chỉ mã hóa, và cho phép một số sản phẩm tích hợp với thị trường DeFi dưới dạng tài sản thế chấp hoặc mang lại lợi suất. Ví dụ case study về mF-ONE của RWA.xyz cho thấy một chứng chỉ mã hóa cung cấp tiếp xúc trên chuỗi với chiến lược tín dụng đa dạng, có thể sử dụng trên các thị trường cho vay DeFi như Morpho.

Khác Biệt Với Cho Vay DeFi

Đây là điểm khác biệt quan trọng nhất của toàn bài.

Trong cho vay DeFi truyền thống, người dùng gửi crypto như ETH, WBTC hoặc stablecoin vào giao thức và vay dựa trên vị thế thế chấp vượt mức. Thị trường này rất thanh khoản, minh bạch, nhưng thường chỉ xoay quanh tài sản crypto. Nghiên cứu của Galaxy phân biệt thị trường DeFi dựa trên tài sản crypto thế chấp với thế hệ mới của tín dụng trên chuỗi gắn với hoạt động kinh tế ngoài đời.

Ngược lại, tín dụng riêng trên chuỗi thường tài trợ cho các hoạt động ngoài hệ thống crypto: hóa đơn, khoản phải thu thương mại, khoản vay SME, phương tiện cấu trúc, nhóm cho vay doanh nghiệp, hoặc tín dụng bảo đảm bằng bất động sản. Tài liệu của Goldfinch nhấn mạnh tín dụng riêng liên quan đến các đơn vị phi ngân hàng cấp vốn cho doanh nghiệp, khác biệt nhiều so với việc trader vay USDC dựa trên ETH.

So sánh đơn giản như sau:

- Cho vay DeFi = chủ yếu tài sản crypto đảm bảo cho khoản vay crypto.

- Tín dụng riêng trên chuỗi = blockchain được dùng để tài trợ hoặc phân phối tiếp xúc với tín dụng thực tế ngoài đời.

Tại Sao Tín Dụng Riêng Trên Chuỗi Quan Trọng

Tín dụng riêng trên chuỗi quan trọng vì thị trường tín dụng riêng rất lớn trong tài chính truyền thống và blockchain có thể cải thiện cách phân phối và giám sát thị trường đó. Nghiên cứu của RWA.xyz cho thấy các sản phẩm tín dụng đang được tối ưu hóa để phân phối trên chuỗi do nhu cầu thực về lợi suất từ mã hóa không thuần crypto.

Ngoài ra, tín dụng mã hóa mở ra điều mà DeFi đã mong muốn: lợi suất gắn với hoạt động kinh tế thực thay vì chỉ dựa vào đòn bẩy crypto. Trong bối cảnh nhà đầu tư thường luân chuyển giữa trái phiếu kho bạc mã hóa thấp rủi ro và DeFi cao rủi ro, tín dụng riêng trên chuỗi có thể là lựa chọn trung gian: tiềm năng lợi suất cao hơn trái phiếu kho bạc, nhưng dựa trên các chiến lược cho vay thực tế thay vì đầu cơ trên chuỗi. Nhận định của Galaxy tháng 2/2026 coi đây là sự hội tụ giữa stablecoin, dữ liệu chuỗi, và hạ tầng tín dụng có thể lập trình.

Cuối cùng, nó mở đường cho các nhà quản lý tài sản truyền thống và quỹ tín dụng tiếp cận nguồn vốn trên chuỗi. Tài liệu năm 2025 và 2026 của Centrifuge nhấn mạnh tín dụng riêng là một trong những loại tài sản đã chuyển lên chuỗi trong các cấu trúc hợp pháp và tổ chức.

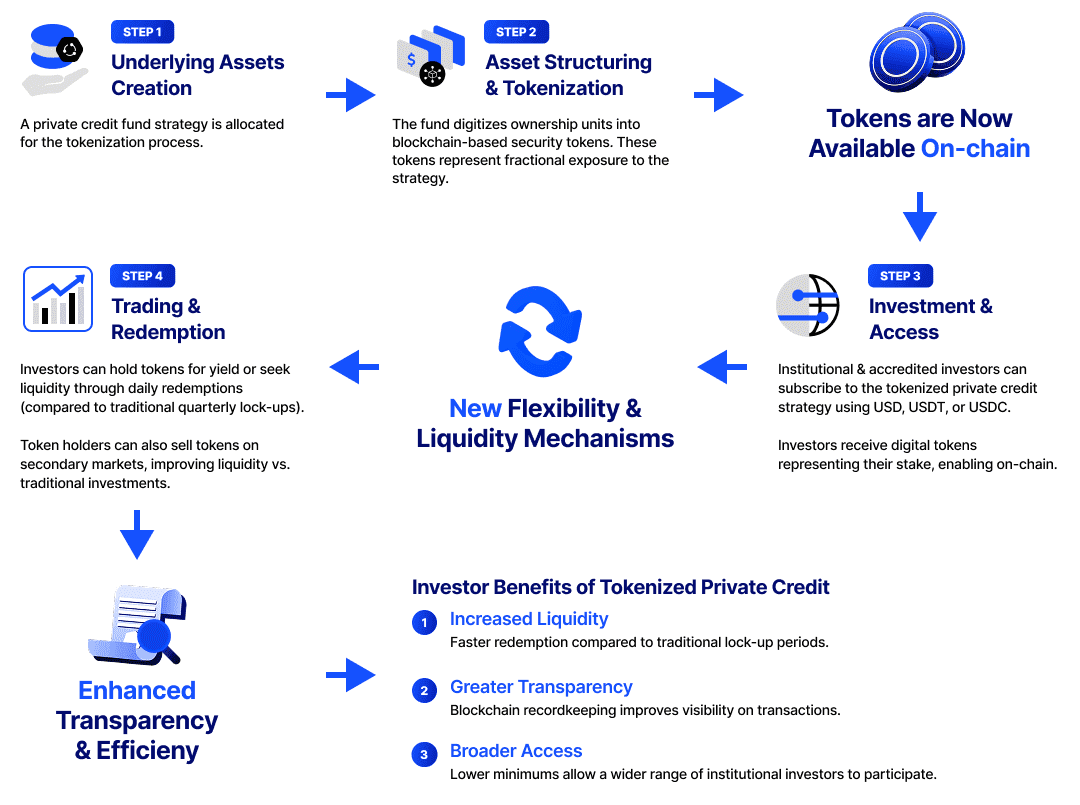

Cách Hoạt Động Của Tín Dụng Riêng Trên Chuỗi

Các sản phẩm tín dụng riêng trên chuỗi thường theo trình tự:

Có một chiến lược tín dụng thực tế

Đây có thể là cho vay tiêu dùng, SME, tài trợ thương mại, tài trợ hóa đơn, nợ bảo đảm bất động sản hoặc quỹ tín dụng đa dạng. Tài liệu của Goldfinch và ví dụ của RWA.xyz đều cho thấy tài sản nền tảng vẫn là tiếp xúc tín dụng ngoài đời thực.

Có cấu trúc pháp lý phát hành bao bọc tiếp xúc đó

Do đây là các quyền tài chính chịu sự điều chỉnh, chúng thường nằm trong SPV, feeder fund, chứng chỉ hoặc các phương tiện pháp lý tương đương. Hướng dẫn allocation-vault của RWA.xyz so sánh vault mã hóa với cấu trúc quỹ truyền thống và cho thấy cách nhà quản lý chỉnh sửa chiến lược tín dụng riêng cho nhà đầu tư trên chuỗi.

Quyền lợi nhà đầu tư được mã hóa

Token có thể đại diện cho cổ phần, chứng chỉ, phiếu ghi nợ hoặc quyền đòi hỏi khác với chiến lược nền tảng. Ví dụ, RWA.xyz mô tả mF-ONE như một chứng chỉ mã hóa cung cấp tiếp xúc với chiến lược tín dụng của Fasanara.

Thanh toán, báo cáo, hoặc chuyển nhượng trên chuỗi

Thay vì lưu trữ trên hệ thống quản lý truyền thống, hồ sơ sở hữu, chuyển nhượng, cập nhật NAV, hoặc báo cáo có thể được công bố trên blockchain. Hệ thống của Centrifuge như một hạ tầng quản lý tài sản trên chuỗi xây dựng quanh bước này.

Tài sản mã hóa có thể tích hợp với DeFi

Một số sản phẩm tín dụng trên chuỗi có thể dùng làm tài sản thế chấp, gửi vào vault, hoặc tích hợp vào thị trường cho vay. Ví dụ mF-ONE của RWA.xyz cho thấy sử dụng trong môi trường cho vay DeFi, là lý do tokenization hấp dẫn về chiến lược.

Điểm quan trọng là tokenization thay đổi cách phân phối và vận hành, nhưng không loại bỏ yêu cầu thẩm định, cấu trúc pháp lý, dịch vụ và thu hồi nợ.

Các Loại Hình Tín Dụng Riêng Trên Chuỗi Phổ Biến

Cho vay doanh nghiệp trực tiếp

Bao gồm các khoản vay cho doanh nghiệp (thường là SME hoặc đối tượng đặc thù), phát sinh ngoài chuỗi và cấp vốn qua pool mã hóa hoặc phương tiện đặc biệt. Cách định hình tín dụng riêng của Goldfinch phù hợp mô hình này.

Tài trợ thương mại và khoản phải thu

Bao gồm tài trợ hóa đơn, khoản phải thu chuỗi cung ứng, và tín dụng ngắn hạn liên quan đến dòng tiền doanh nghiệp. Các ví dụ tín dụng đa dạng của RWA.xyz và quan điểm của Galaxy về lai tương lai của tín dụng chuỗi đều xếp loại này trong vũ trụ tín dụng mã hóa.

Tín dụng bảo đảm bằng bất động sản

Bất động sản không cần phải mã hóa dạng cổ phần để xuất hiện trên chuỗi. Nợ bảo đảm bằng tài sản hoặc cấu trúc thế chấp có thể được mã hóa, và RWA.xyz cho biết nhiều thiết kế bất động sản mã hóa ngày càng giống tín dụng riêng hơn là token tài sản đầu cơ.

Quỹ tín dụng đa dạng

Một số sản phẩm bao bọc chiến lược tín dụng quản lý thay vì một pool khoản vay. mF-ONE là ví dụ, mô tả là tiếp xúc quỹ tín dụng và tài sản kỹ thuật số đa dạng.

Tín dụng cấu trúc và đặc thù

Danh mục tín dụng mã hóa của RWA.xyz bao gồm cả tín dụng cấu trúc và đặc thù, cho thấy phạm vi mở rộng của lĩnh vực.

Một Số Ví Dụ Thực Tế

Goldfinch

Goldfinch là một trong những thương hiệu nổi bật của tín dụng riêng trên chuỗi. Tài liệu của họ định nghĩa rõ loại tài sản này, và Goldfinch Prime cung cấp quyền truy cập trên chuỗi tới tín dụng riêng đa dạng cho nhà đầu tư đủ điều kiện.

Centrifuge

Centrifuge không chỉ là một sản phẩm tín dụng mà còn là hạ tầng mã hóa và phân phối tài sản thực, bao gồm cả tín dụng riêng. Tài liệu công khai liên tục nhấn mạnh tín dụng, quỹ và phương tiện cấu trúc là các trường hợp sử dụng cốt lõi.

Fasanara / mF-ONE

Ví dụ mF-ONE của RWA.xyz hữu ích vì cho thấy một chiến lược tín dụng đa dạng truyền thống có thể được bao bọc bằng chứng chỉ mã hóa và sử dụng hiệu quả hơn trong thị trường trên chuỗi.

Credbull

Bài viết năm 2024 của Centrifuge về Credbull mô tả đây là quỹ tín dụng riêng trên chuỗi được cấp phép, nhấn mạnh tính minh bạch thời gian thực và phân phối trên chuỗi.

Galaxy

Nghiên cứu gần đây của Galaxy không chỉ bình luận thị trường mà còn tham gia chủ động với các sản phẩm như Galaxy Onchain Credit Fund và thậm chí là phương tiện tín dụng cấu trúc mã hóa như thông báo về CLO mã hóa vào tháng 1/2026.

Các ví dụ này cho thấy tín dụng riêng trên chuỗi không còn giới hạn ở một loại tổ chức phát hành hay cấu trúc. Quản lý tài sản, giao thức crypto-native và các công ty lai đều tham gia.

Lợi Ích Của Tín Dụng Riêng Trên Chuỗi

Minh bạch hơn

Việc sở hữu và báo cáo dựa trên blockchain giúp dễ dàng theo dõi tài sản, biến động NAV, và hoạt động quỹ so với hạ tầng tín dụng truyền thống. Centrifuge và RWA.xyz đều coi minh bạch thời gian thực là lợi thế then chốt.

Phân phối tốt hơn

Tokenization giúp sản phẩm tín dụng riêng tiếp cận nhiều nhà đầu tư và kênh thanh khoản hơn. Vị trí của Goldfinch Prime về mở rộng quyền truy cập là một ví dụ rõ nét.

Thanh toán nhanh và có thể lập trình

Lớp vỏ trên chuỗi giúp tăng tốc chuyển nhượng, tự động hóa báo cáo hoặc phân phối, và làm cho sản phẩm tín dụng dễ dùng trong môi trường tài sản kỹ thuật số. Góc nhìn tháng 2/2026 của Galaxy nhấn mạnh tính lập trình và hiệu quả là yếu tố chính của hạ tầng tín dụng mới.

Khả năng kết hợp DeFi

Một số sản phẩm tín dụng mã hóa có thể gửi vào hệ thống cho vay hoặc vault DeFi, biến tiếp xúc truyền thống kém thanh khoản thành công cụ tài chính linh hoạt hơn. Ví dụ mF-ONE rất phù hợp ở đây.

Đa dạng hóa tiềm năng

Với nhà đầu tư tiền điện tử, tín dụng riêng trên chuỗi cung cấp tiếp xúc với nguồn lợi suất ít liên quan trực tiếp đến chu kỳ đòn bẩy crypto. Điều này được củng cố bởi việc lợi suất nền tảng đến từ các khoản nợ thực ngoài công chúng thay vì vòng lặp tài sản crypto.

Rủi Ro Của Tín Dụng Riêng Trên Chuỗi

Rủi ro tín dụng vẫn tồn tại

Đây là lưu ý quan trọng nhất. Blockchain không loại bỏ nguy cơ vỡ nợ. Case study về nợ xấu của RWA.xyz khẳng định rõ: đưa giao dịch tín dụng riêng lên chuỗi không xóa bỏ rủi ro nền tảng.

Phức tạp pháp lý và dịch vụ

Những sản phẩm này vẫn dựa vào tài liệu pháp lý ngoài chuỗi, đại lý dịch vụ, bên phát hành, lưu ký và cơ chế thực thi truyền thống. Tokenization chỉ thay đổi lớp vỏ, không thay thế nhu cầu thu hồi, xử lý ngoài đời thật.

Rủi ro thanh khoản

Thị trường thứ cấp cho tín dụng mã hóa vẫn đang phát triển. Bảng điều khiển bất động sản của RWA.xyz ghi nhận thanh khoản thứ cấp là nút thắt lớn cho tài sản mã hóa ngoài đời thực, điều này cũng đúng với tín dụng.

Rủi ro cấu trúc

Lớp vỏ mã hóa rất quan trọng. Sản phẩm khác nhau dùng quyền tài sản, quyền lợi và điều kiện quy đổi khác nhau. Không phải token tín dụng nào cũng bảo vệ nhà đầu tư như nhau. Điều này dựa trên sự đa dạng cấu trúc trong nghiên cứu và ví dụ thị trường của RWA.xyz.

Rủi ro vận hành

Hợp đồng thông minh, oracle, cập nhật NAV và tích hợp đa nền tảng tăng thêm rủi ro kỹ thuật so với tín dụng riêng truyền thống. Quan điểm của Galaxy về tín dụng trên chuỗi như một hạ tầng mới phản ánh các sản phẩm này vận hành trên cả hai hệ thống tài chính và blockchain.

Vì Sao Lĩnh Vực Này Có Thể Tiếp Tục Phát Triển Đến 2026

Nhiều xu hướng đang hỗ trợ sự phát triển tiếp tục.

Đầu tiên, thị trường đã đạt quy mô đo lường rõ rệt. Dashboard tín dụng mã hóa của RWA.xyz hiển thị giá trị hàng tỷ và cộng đồng nắm giữ lớn, cho thấy đây không còn là "thử nghiệm bên lề".

Thứ hai, hạ tầng tổ chức đang hoàn thiện. Các tài liệu của Centrifuge cuối 2025 đầu 2026 cho rằng tín dụng riêng mã hóa đã vận hành với cấu trúc chín muồi hơn, còn nghiên cứu gần đây của Galaxy cho thấy hạ tầng tín dụng đang hội tụ với stablecoin và cơ sở hạ tầng prime-service.

Thứ ba, nhà đầu tư muốn nguồn lợi suất ngoài biến động crypto thuần túy. Tín dụng riêng mã hóa có thể phục vụ nhu cầu này, đặc biệt khi kết hợp phân phối và báo cáo trên chuỗi. Điều này rút ra từ đà tăng trưởng thị trường và vị trí của các quỹ như Goldfinch Prime và sản phẩm tín dụng đa dạng mã hóa.

Kết Luận

Tín dụng riêng trên chuỗi là ví dụ rõ rệt cho thấy blockchain đang vượt xa khỏi phạm vi đầu cơ crypto-native để trở thành hạ tầng tài chính thực sự.

Loại tài sản truyền thống như khoản nợ riêng được cập nhật mô hình vận hành với tokenization, thanh toán trên chuỗi, minh bạch hơn và trong một số trường hợp là khả năng tích hợp DeFi. Goldfinch, Centrifuge, Galaxy và toàn hệ sinh thái RWA đang góp phần định hình thực tế này.

Khi RWA tiếp tục mở rộng ngoài trái phiếu kho bạc mã hóa sang các chiến lược lợi suất tinh vi hơn, tín dụng riêng trên chuỗi có khả năng vẫn là một trong những lĩnh vực trọng yếu đáng chú ý.