Tóm tắt Điều hành

Trong bốn năm qua, Meta (trước đây là Facebook) nổi bật trong lĩnh vực tài sản số chủ yếu với thất bại vang dội của dự án Libra/Diem. Năm 2022, sau khi chịu sức ép lớn từ các nhà quản lý toàn cầu, tham vọng phát hành tiền kỹ thuật số riêng của Mark Zuckerberg tưởng chừng đã chấm dứt. Thị trường cho rằng Meta sẽ tập trung vào AI và Metaverse.

Tuy nhiên, đến quý I/2026, cục diện đã thay đổi mạnh mẽ. Meta đang chuẩn bị cho sự trở lại đầy chiến lược ở lĩnh vực stablecoin.

Theo các nguồn tin tổ chức uy tín, Meta dự kiến tích hợp thanh toán bằng stablecoin neo theo USD trên các ứng dụng như WhatsApp và Instagram từ nửa cuối 2026. Khác với cách tiếp cận tự phát hành như Libra trước đây, Meta triển khai chiến lược hợp tác với bên thứ ba. Công ty đã gửi yêu cầu sản phẩm (RFP) tới các nhà cung cấp để quản lý cấu trúc stablecoin, với Stripe (cùng Bridge – đơn vị chuyên về stablecoin mới được mua lại) là đối tác tiềm năng.

Quy mô thị trường stablecoin hiện đã lên đến 309,45 tỷ USD (dẫn nguồn theo dõi on-chain). Stablecoin không còn là công cụ giao dịch ngách mà trở thành hệ tuần hoàn song song của đồng USD.

Cùng lúc, môi trường pháp lý đang thay đổi mạnh mẽ trên toàn cầu. Từ Đạo luật GENIUS của Hoa Kỳ (2025) đến sandbox stablecoin do FCA Anh vừa công bố (tháng 2/2026), các rào cản pháp lý cho tích hợp stablecoin doanh nghiệp đang được loại bỏ. Tuy nhiên, cuộc tranh luận mới về "lợi suất stablecoin" có thể dẫn đến dòng tiền 1,3 nghìn tỷ USD rời khỏi ngân hàng truyền thống — điều mà Meta có thể tận dụng.

Báo cáo này phân tích chiến lược stablecoin của Meta năm 2026 dưới góc nhìn tổ chức: mổ xẻ thất bại của Libra, lý do cuộc đua Super-App tăng tốc, phân tích môi trường pháp lý Mỹ - Anh, thực trạng thị trường stablecoin 309 tỷ USD và các góc nhìn cho nhà giao dịch chuyên nghiệp khi cục diện thanh toán toàn cầu thay đổi.

Phần 1: Chất xúc tác đột phá – Phân tích chiến lược mới của Meta năm 2026

Những rò rỉ về chiến lược mới của Meta là một trong các sự kiện vĩ mô quan trọng nhất ngành tiền điện tử thập kỷ này. Dù chi tiết vẫn được giữ kín, Meta cho thấy đã rút ra bài học sâu sắc từ các sự kiện pháp lý trong quá khứ.

Chiến lược hợp tác "arm's length"

Năm 2019, Meta từng cố gắng trở thành "ngân hàng trung ương" phiên bản công nghệ khi phát hành Libra trên blockchain riêng, quản lý bởi tổ chức Thụy Sĩ. Đến 2026, Meta hoàn toàn từ bỏ vai trò nhà phát hành stablecoin.

Thay vào đó, Meta chỉ đóng vai trò làm mạng lưới phân phối và giao diện người dùng. Khi gửi RFP cho bên thứ ba quản lý thanh toán stablecoin, Meta giảm thiểu đáng kể gánh nặng pháp lý và vận hành, chuyển giao cho các đối tác fintech chuyên biệt.

Mục tiêu cốt lõi là triển khai ví kỹ thuật số mới tích hợp trực tiếp trong hệ sinh thái Meta, cho phép người dùng gửi, nhận, giữ giá trị neo USD dễ dàng như nhắn tin WhatsApp mà không nhận ra mình đang sử dụng công nghệ blockchain.

Kết nối Stripe và Bridge: Bắt tay từ Silicon Valley

Các báo cáo cho thấy Stripe là ứng viên chính vận hành hạ tầng stablecoin cho Meta.

- Thành viên HĐQT: Tháng 4/2025, CEO Stripe – Patrick Collison – tham gia hội đồng quản trị Meta, thể hiện mối liên kết chiến lược giữa hai tập đoàn công nghệ lớn.

- Mua lại Bridge: Stripe đã mua lại Bridge — startup cung cấp API stablecoin cho doanh nghiệp phi tiền điện tử, giúp phát hành, chấp nhận và quản lý stablecoin nhanh chóng.

Nhờ Stripe và Bridge, Meta hưởng lợi từ các giải pháp fiat-crypto tuân thủ cao, Stripe chịu trách nhiệm pháp lý, KYC và quản lý hợp đồng thông minh. Meta giữ quyền kiểm soát UX và dòng tiền thanh toán. Mô hình này là trọng tâm trong chiến lược "arm's length" của Meta.

Phần 2: Bóng ma Libra – Giải phẫu một cuộc cách mạng thất bại

Để hiểu chiến lược hiện tại của Meta, cần phân tích thất bại đình đám của Libra. Vì sao dự án thất bại, và điều gì khiến lần này khác biệt?

Sai lầm thiết kế ban đầu (2019)

Công bố năm 2019, Libra tham vọng xây dựng một "tiền tệ tổng hợp ngoài quốc gia" dựa trên rổ ngoại tệ (USD, EUR, JPY, GBP) và trái phiếu chính phủ ngắn hạn. Thiết kế này bị các nhà quản lý nhìn nhận là mối đe dọa đối với chủ quyền tiền tệ quốc gia.

Việc tạo rổ tiền tệ giống như tư nhân hóa SDR của IMF. Các ngân hàng trung ương (FED, ECB, PBOC...) nhận ra việc phân phối Libra đến 2,5 tỷ người có thể làm mất khả năng kiểm soát cung tiền, chính sách tiền tệ và lạm phát nội địa.

Áp lực pháp lý và hình ảnh tiêu cực

Libra ra đời đúng lúc Meta vướng bê bối Cambridge Analytica, bị nghi ngờ thao túng bầu cử. Quốc hội Mỹ lập tức phản đối mạnh mẽ, cho rằng Meta không thể được tin tưởng để quản lý hệ thống tài chính toàn cầu. Các đối tác lớn (Visa, Mastercard, Stripe, PayPal) lần lượt rút khỏi dự án.

Chuyển hướng sang Diem và kết thúc (2020 - 2022)

Dưới sức ép, Libra đổi tên thành Diem, thu hẹp tham vọng chỉ còn stablecoin đơn vị tiền tệ (ví dụ Diem USD) nhưng vẫn bị chặn bởi các cơ quan quản lý. Năm 2022, dự án bị đóng cửa, tài sản bán cho Silvergate Capital với giá chỉ 200 triệu USD.

Bài học lớn: Không cạnh tranh USD, không làm ngân hàng trung ương, không làm nhà phát hành tiền. Việc Meta thuê Stripe phát hành stablecoin năm 2026 là phản ứng trực tiếp, có tính toán từ kinh nghiệm Libra.

Phần 3: Động lực chiến lược – Vì sao Meta trở lại stablecoin?

Mặc dù từng thất bại, vì sao Meta vẫn trở lại lĩnh vực stablecoin vào 2026? Lý do gồm sự thay đổi vĩ mô, áp lực cạnh tranh và hạn chế của mô hình quảng cáo.

1. Cuộc đua Super-App và nguy cơ "WeChat hóa"

Thời đại "Kinh tế chú ý" (kiếm tiền từ quảng cáo) đã bão hòa, Apple hạn chế theo dõi người dùng khiến hiệu quả quảng cáo giảm. Silicon Valley hướng tới "Kinh tế giao dịch", nơi các công ty công nghệ xây dựng Super-App tích hợp liên lạc, tiêu dùng và tài chính tương tự WeChat (Trung Quốc).

Meta đối mặt với:

- Elon Musk’s X (cựu Twitter): X đã xin được giấy phép chuyển tiền gần toàn bộ nước Mỹ, chuẩn bị triển khai thanh toán P2P và hỗ trợ sáng tạo nội dung.

- Telegram & mạng TON: Telegram tích hợp blockchain TON cho phép gửi USDT, thanh toán mini-app, giao dịch phi tập trung ngay trong chat.

Nếu Meta không triển khai thanh toán nội bộ trên WhatsApp/Messenger, sẽ bị tụt lại phía sau so với các đối thủ đã trở thành nền kinh tế số toàn cầu.

2. Khai thác thị trường kiều hối qua WhatsApp

WhatsApp thống trị nhắn tin ở nhiều nước đang phát triển (Ấn Độ, Brazil, Mexico...). Tuy nhiên, Meta chưa tận dụng được lượng người dùng này do không muốn làm giảm trải nghiệm bằng quảng cáo.

Thị trường kiều hối toàn cầu trị giá hơn 800 tỷ USD/năm, người lao động chuyển tiền qua Western Union, SWIFT... chịu phí 5-7% và thời gian xử lý lâu.

Nếu tích hợp stablecoin qua Stripe, Meta có thể giúp chuyển tiền nhanh, phí rẻ, ví dụ người dùng ở Texas có thể mua USDC hoặc stablecoin do Stripe phát hành và gửi ngay cho người thân ở Mexico/Nigeria qua WhatsApp.

Mô hình lợi nhuận: Meta không cần thu phí cao, có thể thu nhỏ phí từ thương nhân hoặc hưởng lợi từ sự gia tăng thương mại xã hội trên WhatsApp Shop.

3. Lý thuyết “Dollar Milkshake” tăng tốc

Ở các nước lạm phát cao, người dân mong muốn tiếp cận USD. Ví USD số trên WhatsApp cho 3 tỷ người đồng nghĩa Meta hút thanh khoản nội tệ thành nhu cầu USD số, đúng với lợi ích chiến lược của Mỹ nhưng không phải dựa vào hệ thống ngân hàng truyền thống.

Phần 4: Thị trường stablecoin 2026 – Sân chơi của các "ông lớn"

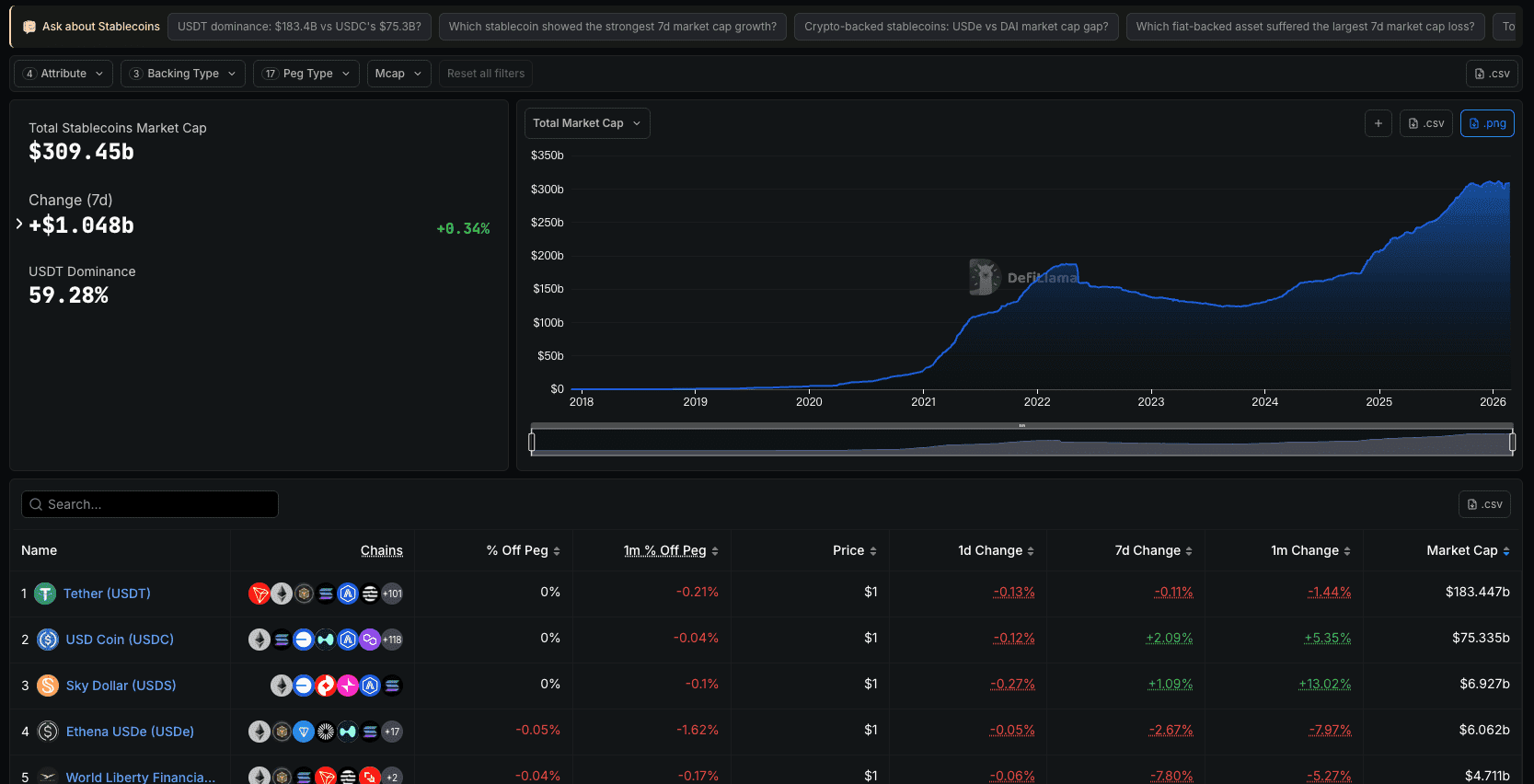

Theo dữ liệu DefiLlama tháng 2/2026, vốn hóa stablecoin đạt 309,45 tỷ USD. Tuy nhiên, thị trường này mang tính độc quyền cao.

Phân tích vốn hóa 309,45 tỷ USD

1. Ngôi vương: Tether (USDT)

- Vốn hóa: 183,447 tỷ USD

- Thị phần: 59,28%

Tether vượt trội về giao dịch, đặc biệt qua sàn tập trung (Binance, OKX), vận hành trên mạng Tron cực rẻ. Tuy nhiên, Tether nằm ngoài phạm vi pháp lý Mỹ, các mối liên hệ ngân hàng không minh bạch, nên Meta khó chọn USDT làm đối tác chính.

2. Đối thủ tuân thủ pháp lý: USD Coin (USDC)

- Vốn hóa: 75,335 tỷ USD (tăng 5,35% trong 1 tháng)

USDC của Circle được ưa chuộng bởi tổ chức tài chính Mỹ và DeFi. Nếu Stripe không phát hành stablecoin riêng cho Meta, USDC nhiều khả năng sẽ được sử dụng nhờ Stripe đã tích hợp sâu với Circle.

3. Các stablecoin sinh lợi suất mới nổi

Các stablecoin thế hệ mới đang phát triển:

- Sky Dollar (USDS): 6,927 tỷ USD

- Ethena USDe: 6,062 tỷ USD – sử dụng giao dịch chênh lệch để tạo lợi suất

- World Liberty Financial USD (USD1): 4,711 tỷ USD

Những tài sản này được ưa chuộng trong cộng đồng tiền số, nhưng Meta sẽ tránh sử dụng do rủi ro hợp đồng thông minh, biến động giá... Meta cần phương tiện thanh toán ổn định, minh bạch, không biến động.

Phần 5: Môi trường pháp lý mới – Đồng bộ toàn cầu và cuộc chiến lợi suất

Biến chuyển lớn nhất giúp Meta trở lại là hệ thống pháp lý rõ ràng hơn. Sự khắt khe năm 2019 đã được thay bằng khung pháp lý rõ ràng tại Mỹ và Anh. Tuy nhiên, tranh luận về lợi suất stablecoin lại nổi lên.

1. Đạo luật GENIUS (Mỹ, 2025) – Cơ sở pháp lý mới

Đạo luật này xác định stablecoin neo tiền pháp định là công cụ thanh toán, không phải chứng khoán. Các nhà phát hành phải dự trữ 1:1 bằng tài sản thanh khoản cao, chịu kiểm toán hàng tháng. Fintech như Stripe/Circle được phép hoạt động theo giấy phép đặc biệt của bang, không cần trở thành ngân hàng quốc gia.

Điều này giúp các công ty lớn yên tâm tích hợp stablecoin nếu đối tác tuân thủ nghiêm ngặt các quy định về dự trữ tài sản.

2. Sandbox toàn cầu: FCA Anh mở cửa (02/2026)

Ngày 25/2/2026, FCA Anh công bố lựa chọn bốn công ty vào sandbox stablecoin, cho phép thử nghiệm sản phẩm thanh toán, giao dịch trong điều kiện thực tiễn với các biện pháp bảo vệ phù hợp. FCA dùng kết quả này để hoàn thiện quy định stablecoin, dự kiến áp dụng từ 10/2027. Việc đồng bộ hóa pháp lý giữa Mỹ - Anh tạo hành lang pháp lý để Meta triển khai thanh toán WhatsApp quốc tế.

3. Cuộc khủng hoảng 1,3 nghìn tỷ USD: Tranh cãi về lợi suất stablecoin

GENIUS Act cấm nhà phát hành stablecoin trả lãi trực tiếp cho người dùng nhưng không cấm bên thứ ba (như Coinbase, Meta/Stripe) chia sẻ lợi suất. Các thượng nghị sĩ Mỹ lo ngại điều này có thể khiến người dùng rút tiền hàng loạt khỏi ngân hàng sang stablecoin, gây nguy cơ hệ thống cho các ngân hàng cộng đồng.

Một báo cáo dự đoán ngân hàng Mỹ có thể mất tới 1,3 nghìn tỷ USD huy động nếu lợi suất stablecoin phát triển mạnh, kéo theo 850 tỷ USD tín dụng bị co lại. Ngành tiền số phản bác rằng không có bằng chứng trực tiếp về việc stablecoin gây rút tiền ngân hàng.

Với Meta, đây là đòn bẩy lớn: Nếu Meta và Stripe có thể hợp pháp hóa chia sẻ lợi suất trái phiếu Mỹ với người dùng WhatsApp, tài khoản ngân hàng truyền thống có thể mất lợi thế cạnh tranh.

Phần 6: Góc nhìn thị trường – Đồng thuận Phố Wall, Silicon Valley và Web3

Tin tức về chiến lược stablecoin của Meta khiến thị trường phân hóa rõ rệt:

1. Phố Wall: Lo sợ bị loại bỏ trung gian

Đối với các ngân hàng, nhà cung cấp chuyển tiền, Meta kết hợp cùng những lo ngại về dòng tiền 1,3 nghìn tỷ USD là kịch bản tồi tệ. Nếu 3 tỷ người dùng có thể thanh toán tức thời bằng stablecoin trên WhatsApp, vai trò của SWIFT, phí giao dịch truyền thống sẽ bị đe dọa nghiêm trọng.

Nếu người dùng giữ số dư lớn dưới dạng USD số trong ví Meta-Stripe do tiện lợi và có thể hưởng lợi suất, dòng vốn sẽ rời khỏi tài khoản ngân hàng truyền thống.

2. Silicon Valley: Tiềm năng thương mại xã hội thực sự

Nhà phân tích công nghệ coi đây là động lực lớn giúp Meta tăng trưởng. Việc tích hợp ví stablecoin gốc giúp thanh toán chỉ với một lần nhấn ngay trong luồng mạng xã hội, giảm tối đa rào cản, tăng tỷ lệ chuyển đổi quảng cáo và mở rộng nguồn thu ngoài quảng cáo truyền thống.

3. Cộng đồng Web3: "Khu vườn đóng" và mạng lưới mở

- Nhóm thực tế: Nhìn nhận việc Meta tích hợp stablecoin là bước đột phá giúp phổ cập Web3, dù giao diện tập trung nhưng phía sau vẫn sử dụng blockchain công khai.

- Nhóm thuần tuý: Lo ngại Meta sẽ tạo hệ sinh thái khép kín, không thể kết nối DeFi mở, đồng thời quan ngại về quyền riêng tư khi Meta kiểm soát dữ liệu giao dịch.

Phần 7: Chiến lược giao dịch & cơ hội cho nhà đầu tư

Với nhà giao dịch tổ chức, thông tin Meta chuẩn bị tích hợp stablecoin là cơ hội hành động rõ rệt. Đây không còn là viễn cảnh xa, mà là sự kiện thực tế dự kiến triển khai vào nửa cuối 2026. Một số hướng chiến lược:

Chiến lược 1: Đầu tư cơ sở hạ tầng (Stripe, Bridge và các blockchain gốc)

Stripe chưa niêm yết, cá nhân không thể giao dịch cổ phiếu trực tiếp, nhưng các blockchain công khai Stripe/Meta chọn làm lớp thanh toán sẽ hưởng lợi lớn:

- Các blockchain hiệu suất cao (Solana): Stripe từng tích hợp mạnh Solana cho sản phẩm fiat-crypto. Nếu Meta-Stripe dùng Solana, SOL sẽ hưởng lợi lớn.

- Ethereum Layer 2 (Base): Base của Coinbase là ứng viên tiềm năng. Nếu WhatsApp chọn Base làm lớp thanh toán, vị thế L2 này sẽ được củng cố, kéo theo hệ sinh thái ETH phát triển.

Chiến lược 2: Cuộc chiến nhà phát hành stablecoin (USDC vs. USDT)

Nếu Meta chọn stablecoin đang có thay vì phát hành riêng, USDC của Circle là ứng viên hàng đầu nhờ yếu tố pháp lý rõ ràng. Nhà đầu tư nên theo sát kế hoạch IPO hoặc định giá của Circle.

Cạnh tranh thành công của stablecoin tuân thủ Mỹ trên WhatsApp có thể đe dọa thị phần USDT ở các quốc gia đang phát triển. Nhà giao dịch có thể cân nhắc chiến lược: ưu tiên hệ sinh thái USDC, giảm tỷ trọng USDT.

Chiến lược 3: Bán khống cổ phiếu ngân hàng và tổ chức thanh toán truyền thống

Tích hợp stablecoin của Meta là mối đe dọa với các doanh nghiệp chuyển tiền (Western Union, MoneyGram) và ngân hàng khu vực. Nếu lợi suất stablecoin phát triển, dòng tiền sẽ rời khỏi ngân hàng truyền thống nhanh chóng.

Chiến lược 4: Đầu tư cổ phiếu Meta (META)

Nếu tích hợp stablecoin thành công, Meta sẽ chuyển mình từ công ty quảng cáo sang nhà cung cấp hạ tầng tài chính toàn cầu, đa dạng hóa nguồn thu, mở rộng tiềm năng thị trường fintech, lending P2P và kinh tế sáng tạo.

Kết luận: Khởi đầu cho thanh khoản số doanh nghiệp

Việc Meta lên kế hoạch trở lại stablecoin không chỉ là tin công nghệ mà còn là biến động vĩ mô lớn. Thất bại với Libra/Diem giúp Meta thực tế và thận trọng hơn. Thay vì phát hành tiền riêng, Meta lựa chọn làm mạng lưới phân phối thông qua đối tác như Stripe để tận dụng sự rõ ràng pháp lý của Đạo luật GENIUS (Mỹ) và sandbox FCA (Anh).

Được hỗ trợ bởi các điều kiện pháp lý mới, Meta sẵn sàng phổ cập thanh toán số ổn định cho 3 tỷ người dùng toàn cầu trong bối cảnh cuộc chiến Super-App ngày càng khốc liệt. Sự xuất hiện của Meta có thể thay đổi cán cân thị trường stablecoin hơn 309 tỷ USD và trở thành nhân tố quan trọng trong tương lai tài chính số toàn cầu.