Fonlama Oranı Arbitrajı Nedir?

Funding rate arbitrage, sözleşme piyasasında pozisyonlarınızı korumak için aynı işlem çifti üzerinde spot piyasada zıt bir pozisyon açarak yatırımcıların hedge yapmasını sağlayan bir alım satım stratejisidir.

Bu strateji, finansman ücretlerinden kar elde etmek için farklı piyasalarda eş zamanlı olarak long ve short pozisyonlar açmayı içerir. Delta-nötr bir yaklaşım olarak, yatırımcıların riskten korunmasına olanak tanır: Sözleşme piyasasında oluşan kayıplar spot piyasadaki kazançlarla, spot piyasadaki kayıplar ise sözleşme kazançlarıyla dengelenebilir ve ayrıca finansman ücretleri de kazanılır.

Bu stratejinin nasıl çalıştığını ve kripto sözleşme piyasaları için neden önemli olduğunu incelemeden önce, perpetual (sürekli) sözleşmelerin temellerini anlamak gerekir.

Perpetual (Sürekli) Sözleşme Nedir?

Bir perpetual sözleşme, sona erme tarihi veya önceden belirlenmiş bir takas tarihi olmayan bir varlığı alma veya satma anlaşmasıdır. Geleneksel vadeli işlem sözleşmelerine benzese de, temel fark perpetual sözleşmelerin vadesinin veya takas tarihinin olmamasıdır.

Vadesi olmadığı için, perpetual sözleşmeler long ve short pozisyonları dengelemek amacıyla bir fonlama oranı mekanizmasına dayanır. Bu mekanizma, perpetual sözleşme fiyatının dayanak varlık fiyatına yakın olmasını sağlar.

Fonlama oranı, piyasa koşullarına bağlı olarak kimin finansman ücreti ödeyeceğini ve kimin alacağını belirler:

Fonlama oranı pozitif olduğunda (sözleşme fiyatı spot fiyatın üzerindeyse), long pozisyonlar shortlara finansman ücreti öder.

Fonlama oranı negatif olduğunda (sözleşme fiyatı spot fiyatın altındaysa), short pozisyonlar longlara finansman ücreti öder.

Fonlama oranı arbitrajı, aynı işlem çifti için spot ve sözleşme piyasalarında eşit büyüklükte pozisyonlar açarak bu ödemelerden faydalanır.

Fonlama Oranı Arbitraj Botu Nasıl Çalışır?

Fonlama Oranı Arbitraj Botu, iki piyasada otomatik olarak zıt pozisyonlar açar.

- Kümülatif fonlama oranı pozitif olduğunda (longlar shortlara öder), bot BTCUSDT perpetual sözleşmesine short açarken aynı anda spot piyasada eşdeğer miktarda varlık satın alır.

Fonlama oranları her zaman aralığında (genellikle her 8 veya 4 saatte bir) dalgalanır. Bot sayesinde yatırımcılar bu dalgalanmalardan piyasayı sürekli takip etmeye gerek kalmadan kâr elde edebilirler.

Örnek:

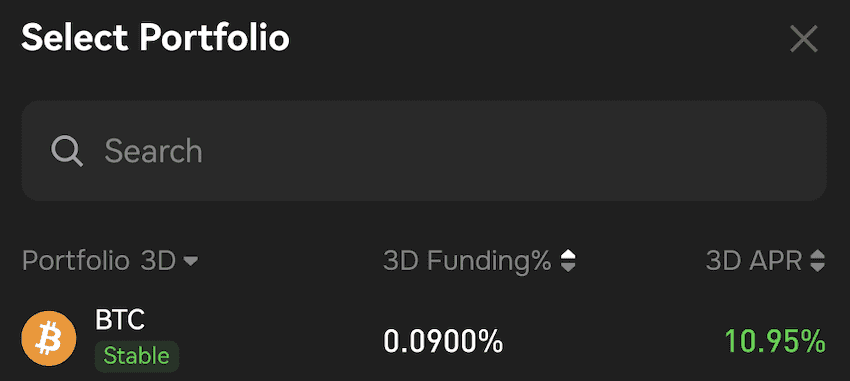

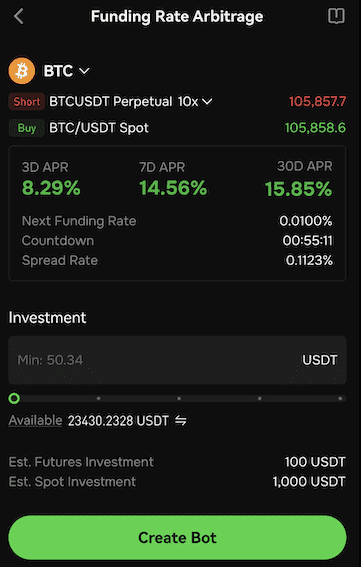

Fonlama oranının üç gün boyunca %0,0900 olduğunu, yani long pozisyonların shortlara ödeme yaptığını varsayalım. Bir yatırımcı, botu BTCUSDT çiftinde USDT teminatlı sözleşme piyasasında arbitraj yapmak için kullanıyor.

Yatırımcı 1.100 USDT'yi bot stratejisine yatırıyor ve sözleşme pozisyonuna 10x kaldıraç uyguluyor.

Bot, BTCUSDT perpetual sözleşmesinde 100 USDT'lik short açarken, aynı anda spot piyasada 1.000 USDT'lik BTC satın alıyor.

Sonuç:

BTC fiyatı yükselirse, short sözleşmede kayıp oluşurken spot pozisyon kâr eder. Spot piyasadaki kâr, sözleşmedeki kaybı dengeler.

BTC fiyatı düşerse, short sözleşme kâr ederken spot pozisyon değer kaybeder. Sözleşmedeki kâr, spot zararı dengeler.

%0,09 fonlama oranıyla, üç günün sonunda yatırımcı 0,9 USDT (1.000 × %0,09) finansman geliri elde eder. Bu, yıllık %10,95 getiri anlamına gelir (fonlama oranının sabit kaldığı varsayımıyla, yıllık 100,95 USDT kâr elde edilir).

Fonlama Oranı Arbitrajının Temel Avantajları

Pasif Gelir Potansiyeli: Minimum aktif yönetim gereksinimiyle düzenli finansman ücreti kazanın.

Azaltılmış Risk Maruziyeti: Spot ve sözleşme piyasalarında karşılıklı long ve short pozisyonlar tutarak, piyasa oynaklığına karşı hedge yapabilir, bir piyasadaki kazanç diğerindeki kayıpları telafi edebilir.

Submit Ticket

Submit Ticket