Основные выводы

PayFi (платежное финансирование) сочетает платежи с ончейн-ликвидностью и инфраструктурой финансирования.

Решает такие проблемы глобальных платежей, как медленная обработка, необходимость предфинансирования, разрозненные посредники и неэффективное использование капитала.

Обычно PayFi использует стейблкоины, блокчейн-технологии, токенизированные требования, комплаенс-инфраструктуру и поставщиков ликвидности.

Особенно актуален для трансграничных платежей, денежных переводов, расчетов по картам, зарплатных проектов и финансирования бизнеса.

По состоянию на апрель 2026 г. PayFi активно развивают такие проекты и экосистемы, как Huma, Stellar, игроки экосистемы Solana, включая PolyFlow и Perena, а также другие инфраструктурные провайдеры, ориентированные на финансовые потоки со стейблкоинами.

Платежи должны быть простыми. Деньги должны перемещаться между сторонами быстро, с минимальными затратами и без излишних сложностей. Однако на практике традиционные платежные системы часто оказываются медленными, раздробленными и капиталоемкими. Международные переводы могут занимать несколько дней, а торговцы и платежные провайдеры регулярно сталкиваются с задержками расчетов. Компании вынуждены предварительно финансировать счета в разных регионах, чтобы обеспечить своевременное движение средств. Эта неэффективность — одна из причин высокого интереса криптоиндустрии к модели PayFi (Payment Finance).

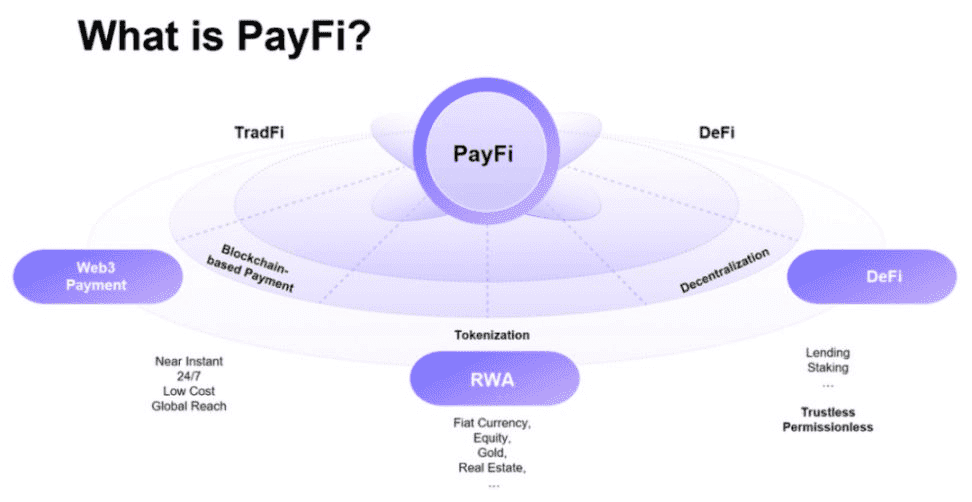

На высоком уровне PayFi — это совмещение платежной инфраструктуры и ончейн-ликвидности. Вместо разделения платежных расчетов и финансирования на отдельные системы, PayFi объединяет их с помощью стейблкоинов, блокчейн-решений, токенизированных требований и программируемой ликвидности. В материалах Stellar PayFi определяется как интеграция платежей с ончейн-финансированием и блокчейн-технологиями для свободного движения стоимости в сети. Huma также описывает PayFi как способ использовать токенизированные требования и блокчейн-финансирование для повышения скорости и доступности ликвидности.

Проще говоря, PayFi направлен на ускорение движения средств и более эффективное использование капитала. Платеж становится не просто переводом — это может быть финансовое событие, актив с доходом, программируемый денежный поток или обеспечение для мгновенной ликвидности. Поэтому PayFi становится важным мостом между стейблкоинами, RWAs, DeFi и реальной коммерцией.

Что значит PayFi?

Проще всего понять PayFi, сравнив его с традиционными цифровыми платежами.

В традиционной схеме платеж проходит через несколько банков, процессоров, расчетных агентов и клиринговых систем до зачисления. Пользователь видит только простое действие — перевод или оплату картой, но в бэкэнде возможны задержки расчетов, риск контрагента и «замороженный» капитал. В материалах Huma отмечается, что традиционные системы медленны и дороги, а PayFi за счет Web3-инфраструктуры делает платежи быстрее, дешевле и ликвиднее. В обзоре Transak за 2026 PayFi использует стейблкоин-рельсы и программируемые цифровые активы для мгновенного перемещения и расчетов стоимости, сокращая необходимость предфинансирования.

Это означает, что PayFi — не просто «оплата в криптовалюте». Если кто-то купил кофе за стейблкоины, это еще не PayFi в полном смысле. Истинная ценность появляется, когда связаны платежные потоки и финансирование. Например, бизнес, ожидающий расчет от платежного провайдера, может использовать токенизированные требования для доступа к капиталу сразу. Компания по денежным переводам может проводить расчеты быстрее на блокчейне и финансировать оборотный капитал через стейблкоин-ликвидность. Поток по расчетам по картам может токенизировать будущие требования и привлекать глобальный капитал.

Именно поэтому в обсуждениях PayFi часто упоминается временная стоимость денег. В одном из постов Huma Лили Лю, президент Solana Foundation, описывает PayFi как «создание новых финансовых рынков на основе временной стоимости денег», подчеркивая, что ончейн-финансы открывают новые продукты и примитивы. Это отражает суть: если стейблкоины перемещаются мгновенно, задержки расчетов можно превратить в программируемые финансовые возможности.

Что такое PayFi (источник)

Почему PayFi важен

Глобальные платежи — огромный рынок, но инфраструктура для них часто устаревшая.

Многие организации вынуждены замораживать капитал до наступления необходимости. Например, предфинансировать счета в разных странах, чтобы платежи прошли вовремя, или ждать несколько дней, пока требования будут оплачены. Согласно обзору Stellar, PayFi создан для свободного движения стоимости в сети, а Huma считает, что он синхронизирует движение денег с современной коммерцией благодаря расчетам в реальном времени.

Для криптоиндустрии это особенно важно, ведь стейблкоины уже доказали возможность мгновенного глобального перемещения стоимости. Следующий шаг — сделать платежные потоки экономически эффективными. Вместо простого ожидания расчетов, PayFi позволяет превращать будущие требования в ончейн-активы для финансирования. По глоссарию CoinMarketCap, PayFi работает как связующее звено между TradFi и DeFi, используя стейблкоины и блокчейн для ускорения платежей и повышения эффективности капитала.

На практике это значит:

- Более быстрая обработка для торговцев,

- Более высокая ликвидность для платежных компаний,

- Более доступные трансграничные переводы,

- Новые возможности для поставщиков капитала,

- Программируемые финансовые продукты на основе платежных потоков.

Как работает PayFi

Большинство систем PayFi используют пять основных компонентов:

Платежная инфраструктура на стейблкоинах

Стейблкоины — это базовый слой. Они обеспечивают цифровые доллары или другие активы, которые быстро и глобально перемещаются ончейн. На странице институциональных платежей Solana отмечается, что низкие комиссии и почти мгновенные расчеты — причина того, что крупные платежные сети строятся вокруг стейблкоинов. Transak также подчеркивает, что PayFi опирается на такие рельсы, чтобы интегрировать расчеты и логику непосредственно в структуру платежа.

Без стейблкоинов PayFi теряет ключевые преимущества. Вся концепция основывается на быстрой и предсказуемой передаче стоимости с меньшими издержками, чем у банковских систем.

Токенизированные требования или права на оплату

Следующий уровень — сами финансовые требования. Платежный процессор, сеть торговцев, платформа денежных переводов или зарплатный сервис могут иметь будущие требования к оплате. Huma отмечает, что PayFi может использовать токенизированные требования как залог, позволяя бизнесу получать мгновенное и глобальное финансирование с высокой ликвидностью.

Это принципиальный момент: PayFi обычно не кредитует под случайное крипто-обеспечение. Чаще всего финансируется реальная платежная деятельность — поступления по счетам, расчетам, картам, заработной плате или переводам.

Поставщики ончейн-ликвидности

Кто-то должен предоставлять капитал. В PayFi это могут быть поставщики ликвидности, держатели ваултов, институциональные кредиторы или участники с токенизированной доходностью. Huma в FAQ для Huma 2.0 указывает, что продукт позволяет получать институциональную доходность PayFi, а эти доходы формируются за счет комиссий, получаемых от бизнеса, использующего ускоренные платежные решения.

Это придает PayFi черты DeFi. Глобальный капитал может финансировать реальные платежные потоки и получать вознаграждение за счет комиссий и спредов.

Комплаенс, идентификация и подтверждение

Платежи связаны с реальным миром, поэтому вопросы комплаенса важны. Именно поэтому PayFi часто обсуждают вместе с идентификацией, аттестацией и регулируемой инфраструктурой. В анонсе Solana Attestation Service инфраструктура PayFi от PolyFlow описывается как решение, закрепляющее доказательства транзакций и учетные данные участников в блокчейне для создания прозрачных и проверяемых платежей.

То есть PayFi — это не только скорость, но и доверие для бизнеса, институтов и регуляторов.

Логика расчетов и финансирования

Наконец, система нуждается в логике: когда предоставлять финансирование, когда осуществлять расчеты, как оценивать риски и распределять комиссии или доходность. PayFi Stack от Huma описывает модульную систему, охватывающую инфраструктуру, стейблкоины, хранение, комплаенс, финансирование и приложения. PayFi лучше понимать как полнофункциональную финансовую архитектуру, а не просто одну функцию протокола.

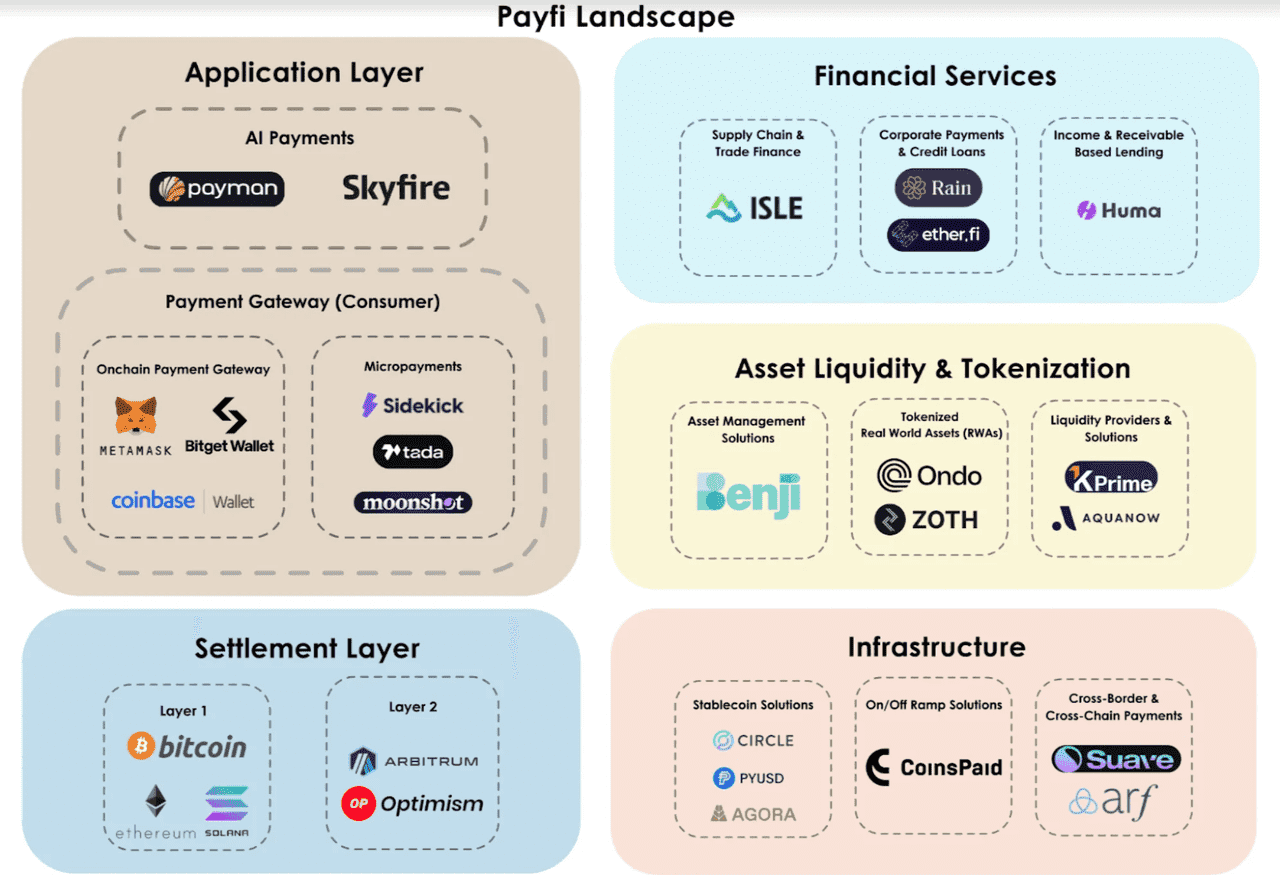

Экосистема PayFi (источник)

PayFi против традиционных платежей

Внешне традиционные платежи и PayFi могут показаться похожими — обе системы перемещают деньги, но бэкэнд совершенно разный.

Традиционные системы опираются на пакетные расчеты, банковских посредников, отложенные сверки и изолированное финансирование. PayFi объединяет эти процессы, позволяя расчетам и финансированию происходить синхронно в ончейне. Huma отмечает, что PayFi создает стандарт, который быстрее, честнее и работает 24/7, а Transak подчеркивает отсутствие необходимости в предфинансировании и посредниках.

Это дает несколько преимуществ:

- более быстрые расчеты благодаря непрерывному движению стейблкоинов;

- повышение эффективности капитала за счет раннего финансирования требований;

- глобальная доступность благодаря ончейн-инфраструктуре, не зависящей от банковских часов;

- программируемость — условия оплаты и финансирования можно заложить в смарт-контракты или токенизированные продукты.

Конечно, традиционные системы сильны в вопросах регулирования и принятии среди продавцов. Но PayFi стремится пересобрать финансовый бэкэнд для мира, где деньги движутся так же быстро, как данные.

Основные сценарии применения PayFi

Трансграничные платежи

Международные переводы — один из самых наглядных кейсов для PayFi. В традиционных финансах они медленные и дорогие, особенно при участии нескольких банков. В материалах Huma и в объяснениях Stellar подчеркивается устранение трения при передаче стоимости глобально.

Денежные переводы

Коридоры денежных переводов также выигрывают от PayFi. Модель позволяет перемещать стоимость через стейблкоины, а ликвидность сокращает задержки и проблемы оборотного капитала для провайдеров услуг.

Расчеты по картам

Платежи по картам зачастую сопряжены с задержками, резервами и необходимостью финансирования операций. На странице Huma Card Payments указаны карты как одну из категорий реальных платежных активов наряду с авансами по зарплате и международными расчетами.

Зарплатные проекты и доступ к заработку

Зарплата также подходит для PayFi, ведь сотрудникам часто нужны средства раньше расчетного цикла. Документация Huma приводит авансы по зарплате как одну из категорий PayFi.

Оборотный капитал торговцев и финтехов

Финтех-компании часто имеют требования к оплате, затраты на флоат и сложности с казначейством. PayFi позволяет токенизировать потоки, получать ликвидность быстрее и оптимизировать расчеты. PolyFlow строит инфраструктуру, объединяющую традиционные и крипто-платежи с DeFi — как раз тот мост между торговцами и финансированием.

Ключевые проекты и экосистемы PayFi

По состоянию на апрель 2026 года, Huma — один из самых заметных проектов, ассоциирующих себя с PayFi. В документации Huma указана как «первая PayFi-сеть», и новые продукты предлагают разрешенный доступ к институциональной доходности через Huma 2.0.

Stellar также публикует обучающие материалы о PayFi как о широком сегменте, что важно, ведь Stellar давно специализируется на инфраструктуре платежей и международных расчетах. Это придает концепции вес и надежность на уровне сектора.

В экосистеме Solana такие участники, как PolyFlow и Perena, развивают темы ликвидности стейблкоинов, расчетной инфраструктуры и проектирования платежных финансовых продуктов. PolyFlow официально использует PayFi как термин, а в подкасте Solana с основателем Perena обсуждается роль PayFi в глобальных финансах.

Это не означает зрелость сектора — термин используется по-разному различными командами, но общий курс очевиден: PayFi становится заметным направлением для стейблкоинов и реальных финансовых потоков.

PayFi — единство нарративов

Почему PayFi связан с RWA

PayFi часто рассматривают рядом с реальными активами, потому что денежные потоки за платежами — это реальные экономические требования.

Если протокол финансирует счета, торговые требования, переводы или расчеты по картам — это не чисто криптоактивы, а требования на реальные денежные потоки. Huma прямо заявляет, что соединяет глобальный капитал с реальными платежными активами (международные расчеты, карты, зарплата).

Поэтому PayFi можно считать подсектором RWA: он токенизирует или финансирует денежные потоки, привязанные к платежам, а не недвижимость или облигации. Таким образом, PayFi находится на стыке RWA, стейблкоинов и DeFi-кредитования.

Риски и вызовы PayFi

Перспективы PayFi значительные, но риски присутствуют.

Первое — сложность регулирования. Платежи и финансирование строго регулируются во многих странах, поэтому проекты должны соблюдать комплаенс, лицензирование, KYC, AML и, в зависимости от структуры, правила по ценным бумагам или кредитованию. Акцент на комплаенсе и аттестации в архитектуре PayFi подтверждает осведомленность сектора об этих сложностях.

Второе — кредитные и андеррайтинговые риски. Если PayFi финансирует реальные требования или потоки, кто-то должен оценить их качество и вероятность возврата. Это требует не только технологий, но и качественного риск-менеджмента. В материалах Huma акцентируется институциональный уровень допуска и внимание к андеррайтингу.

Третье — риски стейблкоинов и блокчейн-инфраструктуры. PayFi зависит от стейблкоинов, расчетных цепочек, смарт-контрактов и кроссбордерной ликвидности. Любые сбои на этих уровнях могут затронуть всю цепочку платежей. Solana, Stellar и другие экосистемы подчеркивают важность скорости и низких издержек — ведь базовая инфраструктура критична.

Четвертое — инфляция терминов. PayFi становится популярным словом, и некоторые проекты могут использовать его для любого криптопродукта с платежами. Инвесторам стоит задать вопрос: действительно ли интегрируются платежи и финансирование, или это просто платежное приложение с модным лейблом? Это важно для понимания сути.

Заключение

PayFi — одна из интересных концепций в крипто, поскольку решает реальную задачу: в глобальных платежах до сих пор теряются время, капитал и ресурсы.

Объединяя стейблкоины, ончейн-ликвидность, токенизированные требования и программируемые расчеты, PayFi стремится сделать платежи не только быстрее, но и эффективнее для бизнеса. Поэтому к этому сегменту проявляют интерес платежные сети, стейблкоин-экосистемы и протоколы вроде Huma, соединяющие DeFi и реальный бизнес.

Проще говоря: PayFi превращает потоки платежей в финансируемые, программируемые ончейн-активы. Если стейблкоины — первый шаг в цифровизации долларов, то PayFi — следующий: ончейн-логика бизнеса и инфраструктура финансирования.

По мере сближения стейблкоинов, RWA и ончейн-финансов PayFi может стать заметной категорией как для разработчиков, так и для трейдеров. Для пользователей, стремящихся быть в курсе новых трендов — от PayFi и RWA до AI-агентов и TradFi — Phemex предлагает безопасную и удобную платформу для отслеживания нарративов, изучения рынка и повышения торговой экспертизы.