Principais pontos

- O financiamento da cadeia de suprimentos permite que fornecedores recebam antes, enquanto compradores mantêm prazos de pagamento prolongados.

- Sistemas tradicionais sofrem com excesso de papelada, dados fragmentados, atrasos na conciliação e visibilidade limitada entre participantes.

- Blockchain pode melhorar a cadeia de suprimentos ao criar um registro compartilhado e resistente a alterações de faturas, aprovações, remessas e obrigações de pagamento.

- Contratos inteligentes podem automatizar partes do financiamento, liquidação e conformidade quando condições predefinidas são atendidas.

- O grande potencial da cadeia de suprimentos baseada em blockchain está em maior confiança, transparência e eficiência de capital nas redes globais de comércio.

- A adoção enfrenta desafios reais, incluindo integração com sistemas existentes, complexidade jurídica, preocupações de privacidade e necessidade de cooperação entre partes.

Introdução

O comércio global depende de confiança, tempo e capital de giro. Mercadorias passam por fábricas, portos e armazéns, mas o dinheiro raramente acompanha essa velocidade. Essa diferença cria uma das funções mais importantes do comércio moderno: o financiamento da cadeia de suprimentos.

No essencial, o financiamento da cadeia de suprimentos ajuda empresas a gerenciar melhor o tempo de recebimento e pagamento. Fornecedores buscam receber mais cedo. Compradores querem pagar mais tarde. Bancos, fintechs e plataformas de financiamento atuam como ponte. Quando o sistema funciona bem, fornecedores têm mais liquidez, compradores otimizam fluxo de caixa e as relações comerciais são mais equilibradas.

No entanto, o modelo tradicional está longe de ser perfeito. Depende muito de bases de dados isoladas, verificações manuais, processos lentos com documentos e baixa visibilidade entre participantes. No comércio global, uma única transação pode envolver fabricantes, operadores logísticos, agentes aduaneiros, seguradoras, bancos e grandes compradores, o que amplia rapidamente as ineficiências.

Por isso a blockchain atrai tanto interesse no financiamento comercial. A ideia é simples: se todos os envolvidos compartilham acesso a um registro confiável e sincronizado dos eventos comerciais, decisões de crédito podem ser mais rápidas, transparentes e confiáveis.

O que é Financiamento da Cadeia de Suprimentos?

Refere-se a soluções que melhoram o fluxo de caixa entre compradores e fornecedores. O modelo mais comum funciona assim: o fornecedor entrega mercadorias e emite uma fatura, o comprador aprova e um financiador antecipa o pagamento ao fornecedor com desconto. O comprador então liquida o valor total na data acordada.

Esse arranjo pode beneficiar ambos os lados. O fornecedor recebe antes, sem esperar 30, 60 ou 90 dias. O comprador mantém seu capital e evita pressionar a relação com o fornecedor. Em teoria, todos saem ganhando.

É especialmente importante para pequenos fornecedores. Grandes compradores costumam impor prazos mais longos de pagamento. Pequenos fornecedores aceitam para manter o cliente, mas isso pode gerar estresse no caixa. Caso precisem de liquidez para insumos ou folha de pagamento, soluções de antecipação tornam-se essenciais.

Com o tempo, o financiamento da cadeia de suprimentos tornou-se estratégico para tesourarias e comércio internacional. Porém, sua eficácia depende da qualidade das informações. Financiadores precisam confiar que as faturas são reais, aprovadas e ligadas a operações legítimas. Se os dados forem fragmentados ou difíceis de verificar, o crédito pode ser mais lento, caro ou inacessível.

Por que o modelo tradicional apresenta atritos?

Na teoria, o processo parece simples, mas na prática há muitos atritos operacionais.

Um grande problema é a fragmentação da informação. Cada participante tem sua própria "verdade": o comprador possui um sistema, o fornecedor outro, a logística um terceiro. O financiador pode ver apenas parte do processo. Isso gera lentidão na conciliação e aumenta o risco de erro ou disputa.

Outro ponto é o processamento manual. Muitos fluxos ainda dependem de análise documental, conferência de faturas, cadeias de aprovação e procedimentos pouco digitalizados. Mesmo quando sistemas são digitais, raramente estão integrados entre si, exigindo verificações duplicadas.

Também há riscos de fraude e duplicidade. Se os dados não são facilmente compartilhados e verificados, surge o risco de financiamentos duplicados, documentos falsos ou registros manipulados. Para se proteger, financiadores elevam exigências, atrasam aprovações ou cobram mais caro.

Por fim, há limitação de visibilidade. O financiamento ideal ocorre quando todos enxergam eventos-chave: criação do pedido, status da remessa, emissão da fatura, aprovação, status do financiamento e pagamento final. Mas, na prática, esses eventos ficam espalhados em sistemas desconectados, dificultando o acompanhamento.

Tudo isso aumenta custos e retarda o acesso à liquidez — justamente o problema que o financiamento busca resolver.

O que a Blockchain traz para o Financiamento da Cadeia de Suprimentos

Blockchain é, muitas vezes, vista apenas como tecnologia de criptomoedas. Mas seu conceito é mais amplo: é um registro compartilhado que permite a múltiplos participantes acessarem eventos sincronizados sem depender de um banco de dados central.

No financiamento da cadeia, o desafio não é só mover dinheiro, mas coordenar dados entre partes que nem sempre confiam plenamente umas nas outras.

Um sistema baseado em blockchain pode registrar eventos como:

- criação do pedido de compra

- confirmação da remessa

- recebimento das mercadorias

- emissão da fatura

- aprovação do comprador

- desembolso do financiamento

- liquidação final

Quando esses eventos ficam em um registro compartilhado, participantes autorizados veem o mesmo status quase em tempo real. Isso reduz problemas de conciliação e incerteza quanto ao que realmente aconteceu.

O valor não está em "criar confiança do nada", mas em reduzir a dependência de registros isolados. Quando eventos comerciais ficam mais verificáveis, financiadores podem ter mais confiança para antecipar recursos.

Por isso a blockchain é vista como melhoria de infraestrutura para o financiamento comercial, aumentando credibilidade e visibilidade dos dados.

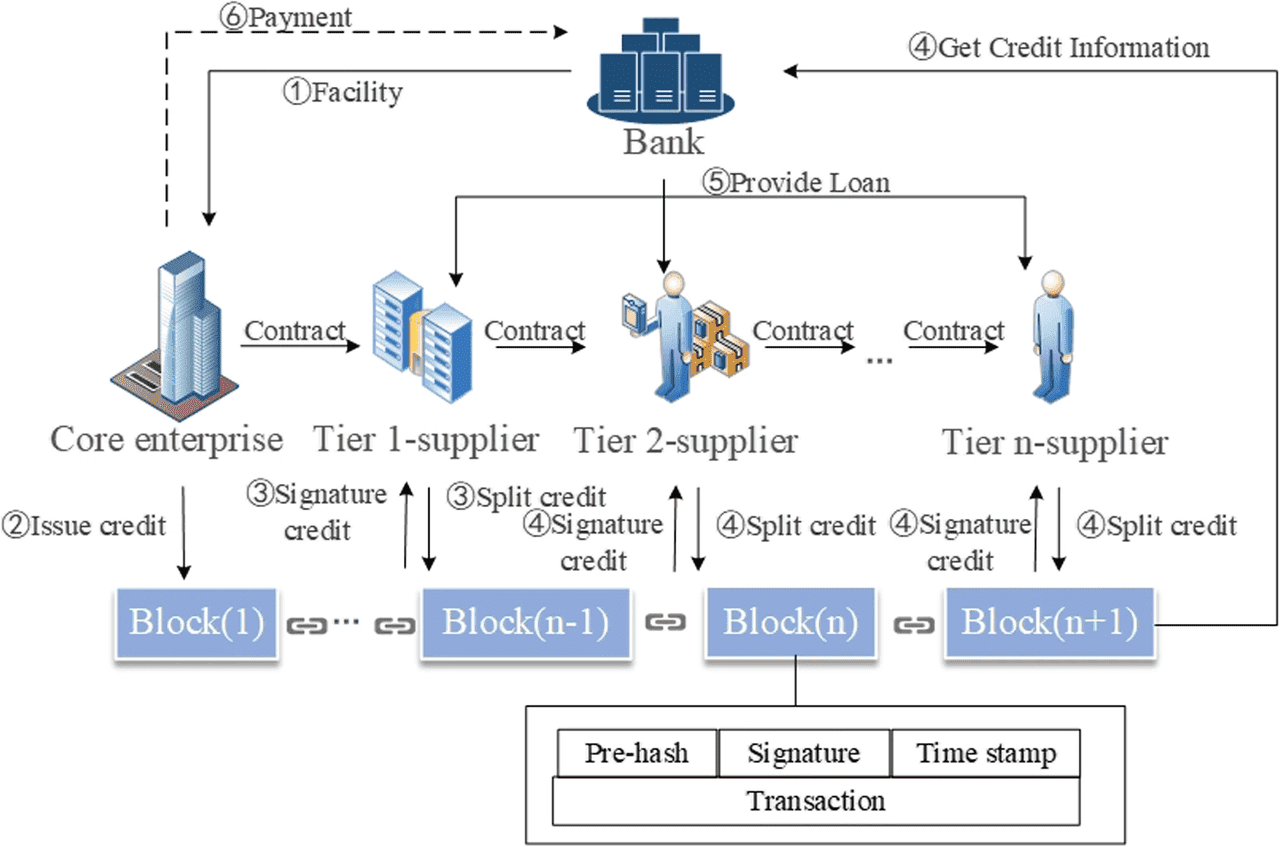

Como funciona um processo de financiamento com blockchain

Imagine uma fabricante vendendo para uma grande varejista.

Primeiro, a varejista emite o pedido de compra, registrado na plataforma blockchain acessível aos participantes.

Depois, a fabricante despacha os produtos. Confirmações de envio e marcos logísticos entram no registro compartilhado. Quando as mercadorias chegam e a varejista confirma o recebimento, a fatura é emitida e vinculada ao histórico da transação.

Neste ponto, a varejista aprova a fatura — etapa crucial para reduzir o risco de crédito. Um financiador, ao revisar a operação, enxerga toda a sequência: pedido, envio, entrega, fatura e aprovação.

Em vez de solicitar múltiplas confirmações manuais, o financiador pode confiar no registro compartilhado, facilitando a antecipação ao fornecedor.

Por fim, na data de vencimento, o comprador liquida a fatura. O registro é atualizado, encerrando o ciclo.

Este modelo não elimina a necessidade de contratos legais, análise de risco ou crédito, mas torna o processo mais eficiente ao reduzir fricções informacionais.

O papel dos contratos inteligentes

Blockchain fica ainda mais eficiente quando combinada a contratos inteligentes.

Contratos inteligentes são acordos programáveis, que executam ações automaticamente conforme condições pré-definidas. Neste contexto, pode liberar financiamento com a aprovação da fatura, iniciar pagamento após confirmação de entrega, ou calcular taxas baseadas no prazo de pagamento.

Exemplo de contrato inteligente:

- se o comprador aprova a fatura

- e a entrega foi verificada

- então libera o pagamento antecipado ao fornecedor

- e registra a obrigação de pagamento do comprador na data combinada

Esse tipo de automação reduz atrasos e intervenções manuais, tornando fluxos mais previsíveis.

No entanto, contratos inteligentes só funcionam bem com dados confiáveis. Se a informação for errada, incompleta ou manipulada, a automação pode apenas acelerar consequências negativas. Por isso, melhoram a eficiência, mas não eliminam a necessidade de bons dados e governança.

Por que a transparência é tão importante

Um dos maiores benefícios da blockchain é a visibilidade compartilhada.

Processos tradicionais frequentemente envolvem lacunas de confiança: o fornecedor não sabe se o financiador analisou a fatura, o banco ignora o status do envio, o comprador pode não saber se a mesma fatura já foi financiada em outro lugar. Essas incertezas geram atrasos, disputas e custos operacionais.

Um registro compartilhado reduz essa incerteza ao facilitar a verificação do status. Nem todos precisam ver todos os detalhes — apenas ter acesso ao que lhes é relevante, de forma padronizada.

Essa transparência melhora a checagem de autenticidade das faturas, previne financiamentos duplicados, cria trilhas de auditoria, facilita acompanhamento de liquidação e gera mais confiança entre fornecedores e financiadores. No comércio global, confiança custa caro quando precisa ser reconstruída manualmente a cada passo. A blockchain reduz esse custo ao facilitar o compartilhamento de registros confiáveis.

Benefícios para fornecedores, compradores e financiadores

Para fornecedores

Acesso mais rápido ao caixa. Isso é valioso para pequenas e médias empresas com capital restrito. Maior visibilidade das faturas reduz incertezas sobre quando o financiamento estará disponível.

Para compradores

Podem manter boas relações com fornecedores, preservando prazos de pagamento. Um sistema transparente facilita a gestão de aprovações internas e liquidações.

Para financiadores

Bancos e fintechs têm mais clareza sobre o histórico das operações e marcos comerciais, melhorando a análise de risco, reduzindo fraudes e acelerando decisões.

Para o ecossistema

Se o financiamento se torna mais eficiente, toda a rede se beneficia. Fornecedores mais líquidos garantem produção, reduzem riscos de interrupção e fortalecem relações comerciais.

Tokenização e recebíveis on-chain

Uma ideia avançada é a tokenização de recebíveis.

Em termos simples, tokenizar significa representar um direito financeiro real na blockchain. Uma fatura aprovada poderia, teoricamente, ser convertida em um token digital que representa o direito a pagamento. Esse token pode ser financiado, transferido ou integrado a um ecossistema de ativos digitais.

Esse conceito faz parte da tendência de real-world assets (ativos do mundo real) nas criptomoedas. A ideia é que direitos sobre fluxos de caixa, faturas e outros ativos possam ser representados digitalmente e geridos com mais eficiência.

No financiamento da cadeia, isso pode possibilitar:

- estruturas de financiamento programáveis

- acesso mais amplo a mercados de capitais

- liquidação mais rápida

- liquidez secundária para recebíveis

- trilhas de auditoria mais transparentes

Porém, é nesse ponto que cresce a complexidade jurídica. Um recebível não é apenas um dado — é um direito legal, sujeito a contratos, jurisdição e risco de contraparte. Tokenizar facilita a operação, mas não elimina desafios legais subjacentes.

Ou seja, a oportunidade é real, mas a implementação exige superação de barreiras reais.

Os maiores desafios para adoção

Apesar do potencial, a adoção da blockchain na cadeia de suprimentos não se dá de forma automática.

O primeiro desafio é a integração. Grandes empresas já usam ERPs, sistemas bancários e plataformas de compras. A blockchain deve se adaptar ao fluxo atual, não exigir substituição total.

Segundo: padronização. O financiamento envolve múltiplos atores, muitas vezes em países diferentes. Se cada plataforma adota formatos de dados ou regras distintas, o problema só migra para outro nível.

Terceiro: privacidade. As cadeias envolvem dados comerciais sensíveis. Empresas não querem expor preços, volumes ou condições a todos. As soluções precisam equilibrar transparência e permissões.

Quarto: exequibilidade legal. Direitos financeiros dependem de leis, não apenas de código. Contratos inteligentes e faturas tokenizadas devem respeitar o arcabouço regulatório e mecanismos de resolução de disputas.

Quinto: efeito de rede. A blockchain só traz ganhos relevantes quando vários atores aderem. Se cada um espera o outro adotar primeiro, o avanço é lento.

Portanto, ainda que a blockchain traga avanços, a transição será gradual.

Por que isso importa para o mercado cripto e financeiro

Financiamento da cadeia de suprimentos na blockchain não é apenas um tema empresarial. Tem relevância para o setor cripto pois exemplifica como a blockchain pode apoiar atividades econômicas reais além da especulação.

Por anos, críticos perguntaram para que serve a blockchain além de negociar ativos digitais. O financiamento da cadeia é uma resposta concreta: envolve faturas, contrapartes e necessidades reais de liquidez.

Isso também conecta ao crescimento dos ativos do mundo real, stablecoins e infraestrutura financeira on-chain. Se faturas, obrigações de pagamento e fluxos de financiamento transitam em blockchain, podem se integrar a um sistema financeiro digital mais amplo.

Não significa que tudo irá migrar para blockchain, mas reforça sua relevância onde a confiança documental é central.

Panorama geral

O significado mais profundo da blockchain no financiamento da cadeia está na transformação da gestão da confiança.

Sistemas tradicionais dependem de verificação bilateral, registros centralizados e reconciliações repetitivas. A blockchain propõe infraestrutura compartilhada, registros sincronizados e fluxos programáveis.

Isso pode tornar o financiamento mais eficiente e tornar as redes comerciais mais "legíveis". Quando a circulação de mercadorias, aprovações e pagamentos é mais fácil de verificar, estruturar financiamentos fica mais simples.

Assim, a blockchain não apenas digitaliza o financiamento da cadeia, mas redesenha a camada informacional que o sustenta.

Conclusão

O financiamento da cadeia existe para solucionar o descompasso no comércio global: fornecedores precisam de caixa antes; compradores desejam pagar depois. As soluções tradicionais ajudam, mas sofrem com fragmentação de sistemas, processos manuais e visibilidade limitada.

A blockchain apresenta um ganho relevante ao criar um registro compartilhado e verificável dos eventos comerciais. Isso melhora a transparência, reduz custos de reconciliação, facilita a automação inteligente e traz decisões de crédito mais rápidas e confiáveis.

A oportunidade é grande, especialmente com o crescimento da tokenização e dos ativos do mundo real. Porém, integração, privacidade, exigências legais e coordenação de rede permanecem como desafios.

O ponto mais realista é: financiamento da cadeia na blockchain não é uma solução mágica, mas pode se tornar uma das aplicações práticas mais importantes dessa tecnologia.