Principais pontos

O staking de criptomoedas permite aos usuários potencialmente obter recompensas ao bloquear seus ativos para apoiar operações de blockchains, como validação e segurança.

Proof-of-Stake (PoS) e suas variantes (ex: Delegated PoS, Liquid PoS) são a base do staking, substituindo o modelo Proof-of-Work, mais intensivo em energia.

Staking líquido e restaking são tendências em ascensão em 2026, trazendo mais flexibilidade e possibilidade de rendimentos mais elevados sem o bloqueio prolongado dos ativos.

A transição do Ethereum para PoS e o crescimento dos LSTs (Liquid Staking Tokens) mudaram o cenário do staking, tornando o ETH o ativo mais utilizado para staking globalmente.

Os rendimentos de staking variam conforme o protocolo e dependem de fatores como taxas de inflação, disponibilidade dos validadores e risco de slashing.

Exchanges centralizadas (ex: Phemex), plataformas DeFi e provedores de staking como serviço apresentam diferentes perfis de risco e retorno.

O que é staking em cripto

Staking de criptomoedas é uma forma de contribuir para a segurança de determinadas blockchains e obter possíveis recompensas ao comprometer ("stakear") tokens no mecanismo de consenso da rede. Em redes Proof-of-Stake, os participantes que operam a infraestrutura de validação normalmente precisam bloquear uma quantidade do token nativo da rede como garantia econômica. Em troca, o protocolo pode remunerar os stakers que seguem as regras estabelecidas.

O conceito é frequentemente comparado ao "recebimento de juros", mas não se trata de um depósito bancário. No staking, as recompensas são geradas pela própria economia do protocolo (nova emissão de tokens e/ou taxas de transação), e os ativos em staking podem estar sujeitos a penalidades do protocolo (como slashing) e a riscos operacionais e de software. Proteções tradicionais de depósitos geralmente não se aplicam a posições de staking on-chain.

Um ponto importante para iniciantes: nem toda criptomoeda pode ser utilizada para staking. O staking é uma funcionalidade de blockchains com consenso Proof-of-Stake (e variantes). Ativos baseados em Proof-of-Work não utilizam staking para consenso, pois dependem de mineração.

O staking existe porque redes Proof-of-Stake precisam decidir quem propõe blocos e valida transações sem gastar energia resolvendo puzzles. O "stake" funciona como um vínculo: se validadores agirem de forma desonesta, o protocolo pode puni-los reduzindo ou destruindo fundos em staking (slashing) ou retendo recompensas.

Algoritmo de Consenso Proof of Stake

Como funciona o staking Proof-of-Stake na prática

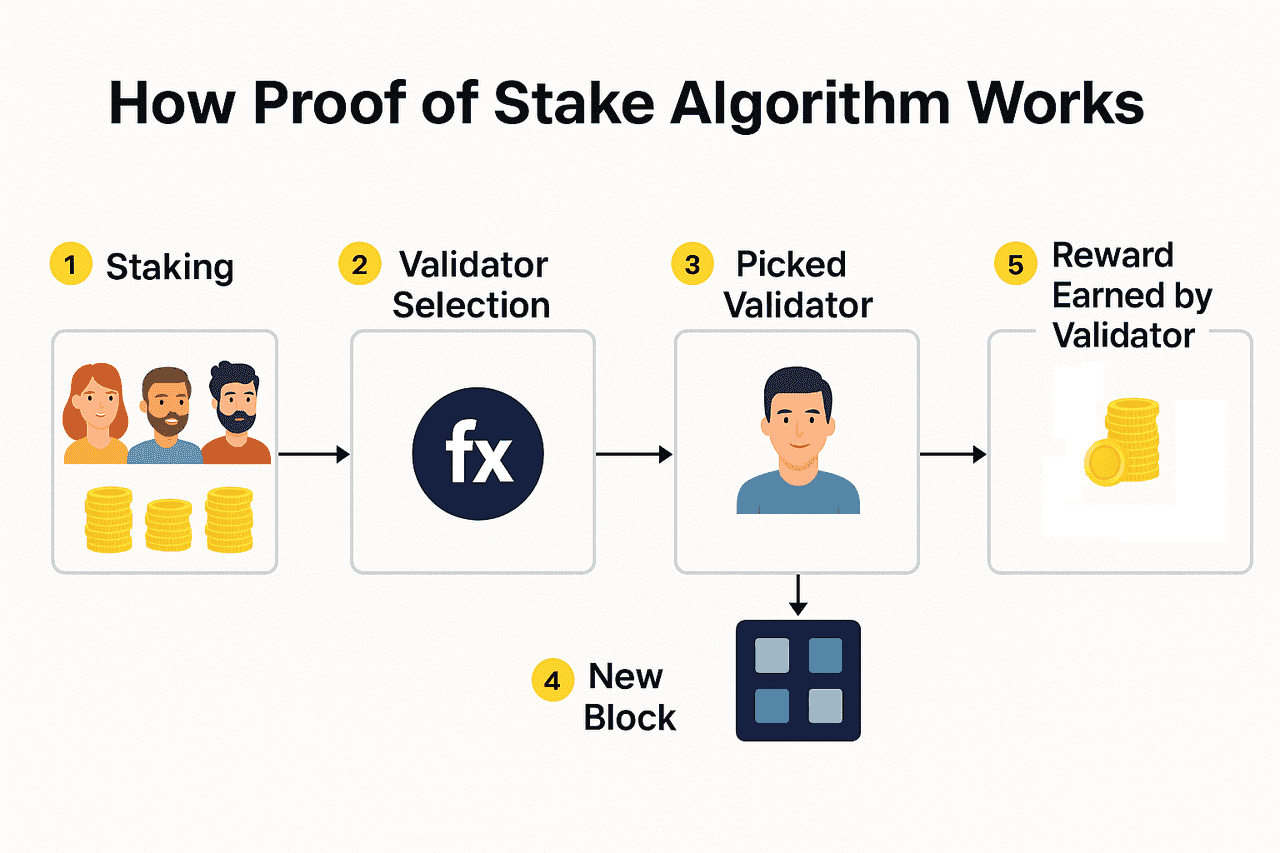

No Proof-of-Stake, um conjunto distribuído de computadores chamados nós mantém um registro compartilhado de transações e estados. O protocolo da rede define como os validadores são selecionados e como os blocos são finalizados. Geralmente, PoS exige que operadores de nós façam staking dos ativos da rede para serem escolhidos de forma programática para validar blocos, recebendo recompensas em tokens recém-criados e uma parte das taxas de transação.

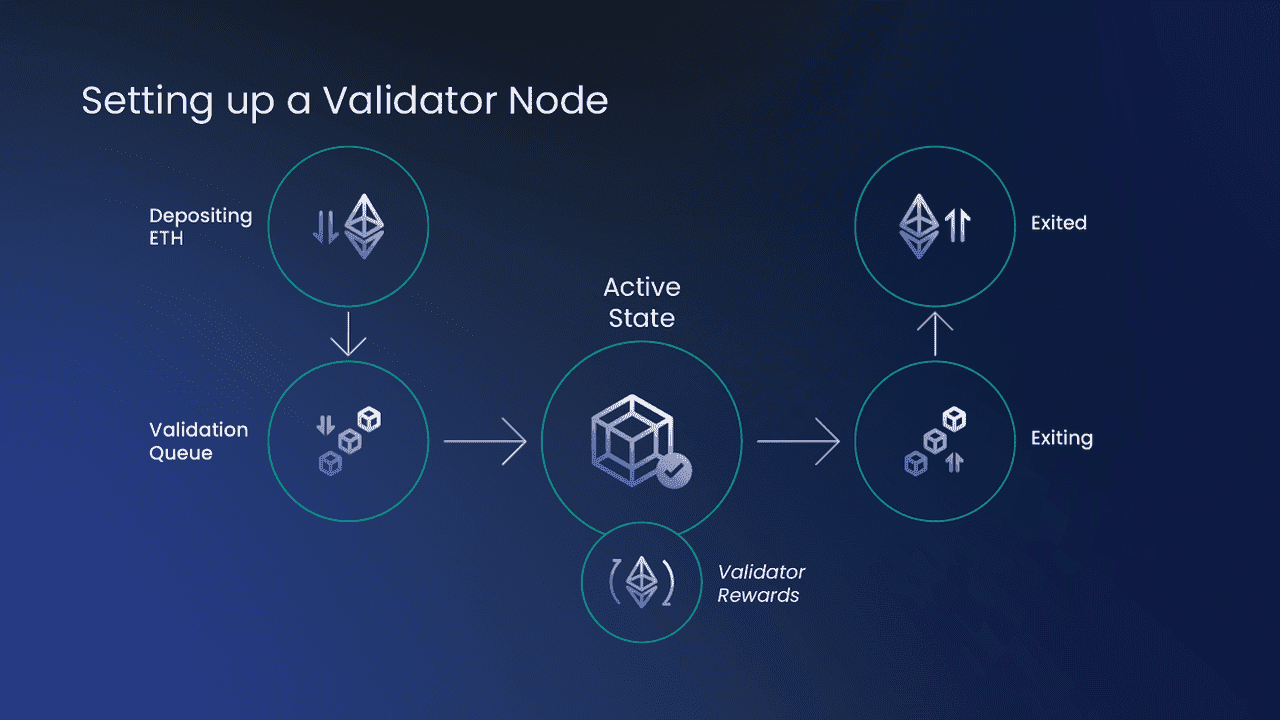

No Ethereum, os validadores participam depositando 32 ETH e executando três softwares: um cliente de execução, um cliente de consenso e um cliente validador. Novos validadores entram em uma fila de ativação (que limita a velocidade de crescimento do conjunto de validadores). O consenso no Ethereum ocorre em slots de 12 segundos agrupados em epochs (32 slots). Em cada slot, um validador é selecionado pseudoaleatoriamente como proponente, e comitês de validadores atestam os blocos.

O sistema de recompensas e penalidades do Ethereum é projetado para que as recompensas individuais dependam da participação correta e do total de ETH em staking na rede. As recompensas vêm de atestações, propostas de bloco e tarefas especiais como sync committees; as penalidades são aplicadas por ausência de tarefas e comportamentos indevidos podem levar ao slashing e remoção do conjunto de validadores.

O slashing no Ethereum é reservado a comportamentos desonestos claros (exemplo: double-signing) e acarreta penalidade imediata além de penalizações adicionais durante um período de remoção de 36 dias. O Ethereum penaliza falhas correlacionadas de muitos validadores simultaneamente, aumentando o risco sistêmico para operadores que gerenciam múltiplos validadores com configurações idênticas.

O staking no Ethereum é "ao vivo" quanto à perspectiva de retiradas: o upgrade Shanghai/Capella permitiu saques (abril de 2023) e retiradas parciais de recompensas acima de 32 ETH são processadas automaticamente para o endereço de retirada. Saques integrais ocorrem após a saída do validador, dependendo da dinâmica da rede.

Os dados e APR de staking do Ethereum variam ao longo do tempo, conforme a participação da rede e atividade de taxas. Em fevereiro de 2026, o dashboard de staking mostra cerca de 37M+ ETH em stake, mais de 960k validadores e APR em torno de ~2,9% (estimativa instantânea). Estes números mudam diariamente.

Outras grandes redes Proof-of-Stake implementam o staking de formas distintas:

No Solana, normalmente os detentores delegam seu stake a validadores. Validadores cobram uma comissão e a delegação é considerada um modelo de risco e recompensa compartilhados. Mais stake delegado aumenta a chance do validador ser selecionado para validar transações, elevando recompensas para todos os envolvidos. No momento, Solana não implementa slashing no protocolo, mas isso pode mudar.

No Cardano, a delegação permite que os detentores de ADA deleguem mantendo o poder de gasto, e as recompensas são distribuídas a cada epoch a partir de taxas de transação e expansão monetária. Cardano destaca o staking "líquido" (sem bloqueio típico para delegadores) e explica como o desempenho dos pools afeta as recompensas.

No Polkadot, o staking envolve conceitos de "bonding/unbonding", slashing e um período de unbonding projetado para permitir a identificação retroativa de comportamentos passíveis de penalidade. Polkadot também possui pools de nomeação não-custodiais, permitindo a participação de detentores menores com requisitos mínimos baixos (a partir de 1 DOT), dependendo da atividade do pool.

Em todas as redes, a ideia econômica compartilhada é a mesma: o staking alinha incentivos ao exigir que validadores tenham "skin in the game". Porém, a experiência do usuário difere: algumas redes são líquidas para delegadores (fundos livres), enquanto outras impõem períodos de unbonding, com fundos indisponíveis por dias ou semanas.

Nós Validadores no Ethereum

Formas de fazer staking de cripto em 2026

Staking nativo

Staking nativo significa participar usando o mecanismo de staking embutido do protocolo.

No Ethereum, "nativo" pode ser o staking solo (executando seu próprio validador) ou meios que mantêm o controle de saques com o usuário. O Ethereum.org classifica opções entre staking em casa, staking como serviço, staking em pool (incluindo provedores de staking líquido) e exchanges centralizadas, cada um com diferentes perfis de risco.

No Solana, staking nativo é geralmente a delegação via carteiras que criam e gerenciam contas de stake, escolhem validadores e delegam o stake. Os documentos destacam a comissão do validador e recomendam a devida diligência por parte dos delegadores.

No Cardano, "staking nativo" é a delegação para pools, mantendo o poder de gasto e recebendo as recompensas conforme o desempenho do pool.

Staking delegado e pools de staking

Muitas redes PoS permitem que detentores deleguem seu stake a validadores ao invés de operarem a infraestrutura. Isso amplia a participação, mas traz risco de seleção do validador, já que depende do desempenho e comportamento do mesmo.

Alguns protocolos aplicam slashing também aos delegadores se o validador for penalizado. Por exemplo, os nominators do Polkadot precisam monitorar se seu stake está com validadores ativos para receber recompensas e evitar riscos. Pools de nomeação simplificam o processo, mas ainda assim expõem ao risco de slashing quando validadores cometem infrações.

Staking custodial

O staking custodial ocorre quando o usuário deposita ativos com um terceiro que controla a carteira e faz o staking em seu nome. Este caminho é escolhido por conveniência, porém adiciona risco de contraparte e custódia. Ao entregar os tokens a um provedor de staking, o usuário perde o controle direto e assume riscos da plataforma com proteção limitada.

Staking líquido

O staking líquido é um modelo híbrido: os ativos são utilizados em staking e o usuário recebe um token recibo que representa sua posição e recompensas acumuladas. É popular por preservar a liquidez, permitindo negociar o token recibo ou utilizá-lo em DeFi sem deixar de obter recompensas.

Atenção: tokens recibo líquidos nem sempre mantêm paridade 1:1 com o ativo original no mercado. Por exemplo, a Lido informa que o stETH não pretende ser atrelado ao ETH, e o preço pode variar conforme oferta e demanda. Vender no mercado secundário pode trazer liquidez imediata, porém com possível deságio em relação ao resgate via protocolo.

O staking líquido traz novos riscos: risco de contrato inteligente, risco de oráculo/contabilidade e risco de descolamento da paridade em situações de mercado estressado. Mesmo com filas de resgate pelo protocolo, os tempos de saída podem aumentar durante congestionamentos.

Restaking e restaking líquido

Restaking é uma camada extra em que ativos já em staking são reutilizados para garantir outros serviços, com potencial de recompensas adicionais, mas também mais riscos e complexidade.

No ecossistema Ethereum, o restaking é frequentemente associado ao EigenLayer. O restaking líquido consiste em depositar tokens líquidos e outros ativos suportados em contratos inteligentes do EigenLayer; o restaking nativo envolve alterar as credenciais de saque do validador Ethereum para apontar para contratos do EigenLayer. A alocação é "tudo ou nada" para o saldo disponível.

Em termos de risco: o EigenLayer alerta que o stake delegado pode ser penalizado caso o operador participe de conjuntos de operadores redistribuíveis, aumentando o incentivo ao slashing. Falhas em governança ou lógica de penalidade podem permitir ataques e perdas dos fundos delegados.

Na prática, restaking é recomendado para usuários avançados, pois cada camada adiciona dependências e riscos de cascata.

Recompensas no staking: de onde vêm e como comparar

As recompensas do staking são definidas pela economia do protocolo e execução operacional.

Fontes das recompensas

Em PoS, as recompensas geralmente vêm: (1) de novos tokens emitidos conforme regras do protocolo e (2) da parcela das taxas de transação pagas por usuários.

No Ethereum, os usuários pagam uma taxa base e uma gorjeta; as gorjetas vão para validadores, enquanto a taxa base é queimada. Validadores também podem obter ganhos adicionais por propostas de blocos (incluindo MEV), elevando as recompensas de alguns participantes além do APR base.

No Cardano, as recompensas de epoch vêm de todas as taxas somadas a uma parcela das reservas, ajustadas pelo desempenho do pool e descontando custos e margens do operador.

No Solana, as recompensas relacionam-se à frequência com que um validador é escolhido para escrever transações, descontando comissões, havendo concorrência entre validadores.

Por que os rendimentos mudam ao longo do tempo

Mesmo em modelos simples, o APR pode variar em função de:

Mais tokens em stake geralmente significa recompensas menores por validador, pois a emissão é dividida entre mais participantes. No Ethereum, a recompensa base é inversa ao número de validadores ativos e soma total em staking.

Atividade de taxas de transação muda diariamente, impactando o rendimento.

O desempenho do validador (tempo online, assinaturas corretas, delays) impacta diretamente as recompensas, enquanto falhas podem gerar penalidades.

Algumas redes impõem atrasos de bonding/ativação e períodos de unbonding, definindo quando se começa a receber e pode-se sair do staking.

Por que anúncios de "staking APY" podem ser enganosos

Recompensas são probabilísticas e definidas por políticas. Além disso, são afetadas por taxas e intermediários.

Validadores ou provedores podem cobrar comissões, reduzindo rendimento líquido

O staking líquido adiciona risco de preço de mercado: mesmo com resgate via protocolo, o preço no mercado secundário pode variar, impactando o resultado se a venda for instantânea.

A visão prática é tratar o rendimento do staking como uma variável dependente das regras de protocolo, desempenho do validador, taxas e dinâmica de mercado como MEV.

Por exemplo, pesquisas do roadmap do Ethereum sobre proposers-builders separation (PBS) consideram o MEV um fator centralizador, pois operadores sofisticados podem extrair maior valor, potencialmente elevando retornos para grandes operadores. O PBS busca direcionar recompensas MEV a proponentes e validadores, equilibrando a distribuição.

O que é Staking de Criptomoedas (fonte)

Riscos do staking em 2026 e como gerenciá-los

O staking pode ser uma estratégia produtiva no longo prazo, mas não é "renda passiva sem risco". Veja as principais categorias de risco atuais:

Slashing e penalidades de protocolo

O slashing é a forma mais direta de o staker perder parte dos fundos por comportamento inadequado do validador. No Ethereum, as regras incluem queima imediata e penalizações adicionais durante a saída forçada, podendo aumentar em eventos de slashing correlacionado.

Outras redes também aplicam slashing, normalmente incluindo delegadores. Por exemplo, na Cosmos, delegadores podem ser penalizados se um validador violar regras, e ativos podem permanecer sujeitos ao slashing mesmo durante o período de unbonding.

O Polkadot destaca o slashing como um dos riscos do staking e seu período de unbonding serve como proteção, permitindo que infrações identificadas tardiamente ainda possam ser penalizadas.

No Solana, atualmente não há slashing implementado em protocolo, mas a possibilidade futura é reconhecida. Por isso, é fundamental revisar as regras de staking de cada rede.

Lockups, unbonding e restrições de liquidez

O tempo de unbonding pode variar de horas a semanas, dependendo da rede. Durante esse período, pode não haver recompensas e o usuário pode ainda estar exposto a slashing em algumas arquiteturas.

No Ethereum, após a habilitação dos saques em 2023, o tempo de saída ainda pode variar, pois requer o processo voluntário de saída do validador e processamento pela rede. Os saques de recompensas são automáticos após configuração das credenciais, mas retiradas totais dependem do fluxo de saída do validador.

O staking líquido reduz o impacto do lockup, mas traz dinâmica de mercado: filas de resgate podem demorar, enquanto saídas via mercado secundário são instantâneas, porém sujeitas a descontos ou prêmios. A Lido alerta que o stETH não visa manter paridade fixa com o ETH.

Riscos de contrato inteligente e oráculos

O staking nativo geralmente não depende de contratos de terceiros. Já o staking líquido e o restaking envolvem contratos inteligentes adicionais, sujeitos a eventuais falhas ou vulnerabilidades.

Por exemplo, a documentação do EigenLayer destaca riscos sistêmicos e de governança: AVSs maliciosos ou falhas em lógica de penalidade podem drenar fundos delegados. Conjuntos redistribuíveis de operadores elevam o incentivo ao slashing, aumentando o risco.

Risco de custódia e contraparte

Se você faz staking por meio de um intermediário custodial, seu perfil de risco se altera:

- Exposição à segurança operacional e solvência do custodiante.

- Sujeição a contratos, termos de serviço e jurisdição.

- Possibilidade de limitação de saques em cenários de estresse da plataforma.

Checklist prático de segurança no staking

Em 2026, considere o staking como operar um "mini sistema financeiro": gerencie chaves, regras de software, contrapartes e registros fiscais.

Um checklist básico inclui: (1) entender regras de bonding/unbonding e slashing da rede, (2) escolher validadores/provedores com taxas transparentes e histórico operacional comprovado, (3) evitar concentração em um único operador/estratégia, (4) manter registros das recompensas para declaração fiscal. Isso corresponde à recomendação dos protocolos quanto à diligência e acompanhamento.

FAQ e glossário do staking

A terminologia pode parecer complexa. Veja abaixo os principais conceitos em 2026:

Validador: Participante (pessoa ou organização) que executa software para propor ou atestar blocos. No Ethereum, validadores propõem blocos e atestam; falhas reduzem recompensas e ações incorretas podem gerar slashing.

Delegador: Detentor de tokens que delega o stake a um validador, geralmente obtendo parte das recompensas e assumindo riscos ligados ao desempenho do validador e, em muitas redes, ao slashing.

Pool de staking: Mecanismo que agrega o stake de vários detentores para participação mais eficiente. Pode ser nativo do protocolo (ex: pools de nomeação do Polkadot) ou de terceiros. Simplifica a participação, mas pode adicionar riscos e taxas.

Período de bonding/ativação: Tempo necessário para que ativos em staking se tornem elegíveis a recompensas (varia conforme o protocolo). Pode durar horas ou semanas.

Período de unbonding: Tempo para retirar ativos do staking e recuperar liquidez. Em algumas redes, ativos ainda estão sujeitos a slashing nesse período.

Slashing: Mecanismo de penalidade que remove parte dos ativos em staking após comportamento comprovadamente indevido. Ethereum, Polkadot e Cosmos possuem slashing explícito.

Staking líquido: Staking por meio de provedor que emite um token recibo representando a posição e recompensas acumuladas.

Restaking: Reutilização de ativos já em staking para garantir serviços adicionais e potencialmente obter mais recompensas, aceitando riscos extras. No EigenLayer, o stake delegado pode ser penalizado conforme a alocação do operador e riscos de governança.

MEV: Maximum extractable value—lucro obtido por validadores ao ordenar transações de forma vantajosa. No Ethereum, o PBS busca equilibrar a distribuição de recompensas MEV.

Considerações finais

O staking pode ser uma forma interessante de participar em redes Proof-of-Stake e obter possíveis recompensas, mas a abordagem ideal depende da tolerância a risco, horizonte de tempo, necessidade de liquidez e competência operacional. As regras dos protocolos, exposição ao slashing e obrigações legais/fiscais evoluíram de forma significativa desde 2023 e seguem mudando até fevereiro de 2026.