대부분의 트레이더가 계좌를 손실로 마감하는 이유는 잘못된 종목 선택이 아니라, 작은 손실을 방치해서 큰 손실로 이어지기 때문입니다. 2026년 6월 28일 기준 비트코인이 $60,141에 거래되고 시장 분위기가 극심한 공포(Extreme Fear) 상태임을 감안할 때, 리스크 관리가 미흡하면 큰 손실로 이어질 수 있습니다. 이러한 시장에서는 단 한 번의 큰 손실이 수 주간의 수익을 모두 잃게 만들 수 있습니다. 리스크-보상 비율은 이런 상황을 방지하는 핵심 지표이며, 많은 트레이더가 이를 활용하지 않습니다.

리스크-보상 비율은 계산이 간단하지만, 결과는 명확합니다. 진입 전에 이 비율을 통해 거래가 합리적인지 판단할 수 있습니다. 아래에서는 이 비율이 무엇인지, 진입점·손절선·목표가를 바탕으로 어떻게 계산하는지, 적절한 비율이 승률이 낮아도 꾸준히 수익을 낼 수 있게 해주는 이유, 그리고 흔히 저지르기 쉬운 실수들을 다룹니다.

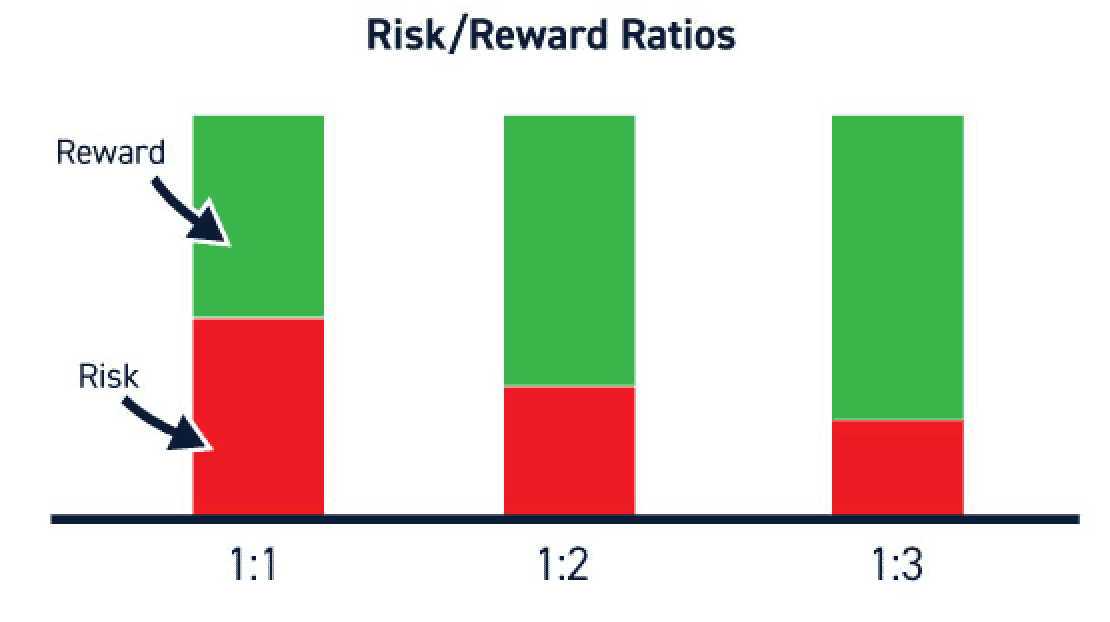

리스크-보상 비율이란 무엇이며, 어떻게 계산하나요?

리스크-보상 비율은 한 거래에서 감수하는 리스크와 기대 수익의 비율을 의미합니다. 기대 수익을 리스크로 나누어 계산합니다. 예를 들어, 한 거래에서 $300의 수익을 기대하고, 잘못될 경우 $100을 잃게 된다면, 비율은 1:3입니다. 첫 번째 숫자가 리스크, 두 번째가 보상입니다.

출처: Centerpoint

입력 값은 진입가, 손절선(stop-loss), **목표가(target)**입니다. 리스크는 진입가에서 손절선까지의 차이, 보상은 진입가에서 목표가까지의 차이입니다. 비율은 보상 거리를 리스크 거리로 나누어서 계산합니다.

예를 들어 Bitcoin을 $60,000에 매수하고 손절을 $58,000, 목표가를 $66,000으로 설정했다면, 코인당 리스크는 $2,000, 보상은 $6,000이 됩니다. 따라서 1:3의 비율이 됩니다. 다양한 시장에서 이 용어가 어떻게 정의되는지에 대해선 Investopedia의 리스크-보상 비율 페이지에서 주식 예시로 자세히 설명합니다.

중요한 점은 거래 진입 전에 이 비율을 반드시 계산해야 한다는 것입니다. 거래 구조가 1:1 이하라면, 그 거래가 계좌에 들어올 자격이 있는지 재검토해야 합니다. 캔들스틱 패턴과 리버설 캔들의 형성 원리를 이해하면, 자연스럽게 짧은 손절과 넓은 목표가가 만나는 진입 지점을 찾을 수 있습니다. 거기에 최고의 비율이 숨어 있습니다.

좋은 리스크-보상 비율이 낮은 승률로도 수익을 낼 수 있는 이유

여기서 중요한 변화가 일어납니다. 승률 그 자체가 수익을 결정하지 않습니다. 승률과 리스크-보상 비율의 관계가 시간이 지남에 따라 수익을 결정합니다. 이 두 지표의 조합을 **기대값(expectancy)**이라고 하며, 여러 번의 거래에서 평균적으로 기대할 수 있는 수익 또는 손실을 의미합니다.

예를 들어, 승률이 **40%**밖에 안 되는 트레이더라도, 이길 때의 수익이 질 때의 손실보다 충분히 크다면 꾸준히 수익을 낼 수 있습니다. 아래 표는 1:3 비율로 한 번에 $100의 리스크를 감수해 10번의 거래를 진행한 결과를 보여줍니다.

| 승률 | 승수(x $300) | 손실(x $100) | 10회 거래 순익 |

|---|---|---|---|

| 30% | 3승 = $900 | 7패 = $700 | +$200 |

| 40% | 4승 = $1,200 | 6패 = $600 | +$600 |

| 50% | 5승 = $1,500 | 5패 = $500 | +$1,000 |

| 60% | 6승 = $1,800 | 4패 = $400 | +$1,400 |

30% 승률에서도 1:3 비율을 고수한 트레이더는 이익을 남깁니다. 반면, 1:1 비율을 쓴 트레이더는 수수료까지 감안해 50% 이상의 승률이 필요합니다. 이 때문에 프로 트레이더는 비율에 집중하며, 승률을 2차적으로 여깁니다. 유리한 비율은 낮은 승률에서도 계좌를 성장시킬 수 있는 여지를 제공합니다. 기대값과 포지션 사이징의 공식은 이 두 수치를 하나의 거래 우위로 연결합니다.

결론은 명확합니다. 높은 승률만을 추구하지 말고, 승리 거래의 수익이 손실보다 2~3배 큰 구조를 만든다면, 승률은 자연스레 따라옵니다.

손절 및 목표가는 '구조'에 맞춰 설정하세요 (라운드 넘버 X)

리스크-보상 비율은 손절과 목표가가 실제 시장에서 의미 있는 위치에 놓여있을 때에만 효과가 있습니다. 흔한 실수는 손절을 임의의 금액으로 설정해버리고, 결국 가격이 손절을 찍고 반등하는 패턴입니다. 손절은 구조(Structure), 즉 차트상에서 가격이 여러 번 지지를 확인한 가격대에 두는 것이 바람직합니다.

롱 포지션에서는 최근 스윙 저점 아래, 숏 포지션에서는 최근 스윙 고점 위에 손절을 두세요. 해당 구간이 이탈된다면, 거래 아이디어가 잘못되었음을 의미합니다. 명확한 지지선을 여러 번 확인한 구간이 무너지면, 거래 근거가 사라졌으므로 손절은 그 반대편에 있어야 합니다. 더블탑, 더블바텀과 같은 패턴은 논리적인 손절 위치를 제공합니다.

목표가도 같은 논리로 설정해야 합니다. 다음 주요 저항선, 과거 스윙 고점 등 가격이 반응했던 구간에서 목표가를 정하세요. 단지 비율이 예쁘게 나온다는 이유로 목표가를 임의로 설정하면, 현실성이 떨어집니다. 차트가 제공하는 자리에서 실제 비율을 계산하고, 그 수치가 좋지 않으면 거래를 건너뛰세요.

많은 트레이더들이 여기에선 자신을 속입니다. 손절을 넓혀서 손실을 피하거나, 목표가를 비현실적으로 넓혀서 비율을 인위적으로 높입니다. 이 두 가지 모두 리스크-보상 비율의 본질을 훼손합니다. 비율은 반드시 실제 차트 구조에 고정되어야 의미가 있습니다.

포지션 사이징과 계좌의 일정 비율만 리스크하기

비율은 거래 진입 여부를 판단합니다. 포지션 사이징은 얼마를 베팅할지 결정합니다. 이 두 판단을 혼동하면 계좌를 지키기 어렵습니다. 전문 트레이더들이 지키는 원칙은 계좌의 1~2% 수준만을 한 거래에 리스크하는 것입니다.

예를 들어, 계좌가 $10,000이고 1% 리스크(한 거래당 $100)를 설정했다면, 손절 구간이 몇 % 떨어져 있는지에 따라 포지션 크기를 정합니다. 손절이 진입가 대비 2% 떨어져 있다면, 2% 하락 시 $100 손실이 되도록 포지션을 조절합니다. 손절이 타이트하면 더 큰 포지션, 넓으면 더 작은 포지션이 됩니다. 리스크 금액은 항상 고정입니다.

이 습관은 두 가지 효과를 냅니다. 한 번의 거래로 받을 수 있는 최대 피해를 제한하며, 감정이 아닌 수학적 계산에 따라 포지션을 정하게 합니다. 한 거래당 1%만 리스크하면, 10번 연속 손실을 봐도 계좌의 90%가 남습니다. 반대로 확신에 따라 크게 베팅하면, 3번의 연속 손실로 계좌가 사라질 수 있습니다. 고정 % 포지션 사이징은 각 거래에서 하방 위험을 통제하고, 강한 비율을 통해 승리 거래가 손실을 충분히 상쇄할 수 있도록 합니다.

좋은 비율을 망치는 흔한 실수들

수식은 거래가 체결된 후에도 반드시 지켜져야 효과가 있습니다. 가장 위험한 습관은 손절을 뒤로 미루는 것입니다. 가격이 손절에 가까워질 때 손절선을 뒤로 옮기면, 계획했던 $100 손실이 무제한 손실로 변합니다. 손절이 맞으면 거래는 틀린 것이니, 손실을 인정하고 바로 정리해야 합니다.

두 번째 위험은 진입가를 쫓는 것입니다. 가격이 이미 움직였을 때 뒤늦게 진입하면, 진입가가 목표가에 가까워지고 손절까지는 멀어집니다. 그 결과 기존엔 1:3이었던 거래가 1:1로 전락할 수 있습니다.

그 외에 결과를 떨어뜨리는 실수들:

- 너무 일찍 이익 실현. 두려움에 승리 거래를 1:1에서 청산하고, 손실 거래는 끝까지 방치하면, 시스템이 역전됩니다.

- 수수료와 슬리피지 무시. 무기한 계약 거래에서는 수수료와 펀딩 비용이 보상 측면을 줄입니다. 실제 1:2가 비용 차감 후 1:1.7이 될 수 있으니, 추가 여유를 잡으세요.

- 과도한 레버리지. 레버리지는 리스크-보상 비율 자체를 바꾸진 않지만, 포지션 사이징 미스의 손실/수익 금액을 키웁니다. 고정 % 원칙은 레버리지 상황에서 더 중요합니다.

여기서 가장 중요한 것은 규율입니다. 계산은 쉽지만, 거래가 불리하게 전개될 때 바로 포기하기 쉽습니다. 시장 변동성 속에서 살아남는 트레이더는 최초 손절과 목표가를 약속처럼 지키는 사람입니다. 진입 전 자산의 시황을 점검하려면, 비트코인 가치 평가 도구를 참고해 해당 거래가 시장 환경상 타당한지 검토할 수 있습니다.

자주 묻는 질문(FAQ)

Q: 좋은 리스크-보상 비율은 얼마인가요?

대부분 트레이더는 1:2 이상을 기본선으로 잡으며, 목표 수익이 리스크의 2배 이상일 때 거래를 고려합니다. 일부 전문가는 1:3 이상만 거래하는 경우도 있습니다. 적절한 비율은 승률에 따라 달라질 수 있지만, 1:1 이하의 비율은 현실적으로 높은 승률이 필요하므로 추천하지 않습니다.

Q: 리스크-보상 비율은 어떻게 계산하나요?

기대 수익을 리스크로 나누면 됩니다. 리스크는 진입가에서 손절까지의 거리, 보상은 진입가에서 목표가까지의 거리입니다. 예를 들어 $100을 감수해 $250을 기대하면, 비율은 1:2.5입니다. 반드시 차트상 의미 있는 위치에 손절과 목표가를 설정해 계산하세요.

Q: 낮은 승률로도 수익을 낼 수 있나요?

네, 이것이 리스크 관리의 핵심입니다. 승률이 **40%**인 트레이더도 1:3 비율을 유지하면, 승리 거래의 수익이 잦은 손실을 충분히 상쇄하여 최종적으로 계좌에 이익이 남을 수 있습니다. 승률만으론 아무 의미도 없습니다. 평균 수익과 평균 손실의 비율이 시스템의 수익성 여부를 결정합니다.

Q: 레버리지는 리스크-보상 비율에 영향을 주나요?

아니요. 레버리지는 잠재적 수익과 손실의 금액을 동일하게 키우므로, 비율 자체는 변하지 않습니다. 단, 포지션 사이징을 잘못할 경우 손실 금액이 커질 수 있으므로, 레버리지 거래에선 고정 % 원칙이 더욱 중요합니다.

결론

리스크-보상 비율은 장기적으로 살아남는 트레이더와 손실 계좌로 전락하는 트레이더를 구분 짓는 핵심 습관입니다. 진입 전에 목표가까지의 거리와 손절까지의 거리를 나누어 항상 1:2 이상을 지향하세요. 손절과 목표가는 라운드 넘버 대신 실제 차트 구조에 맞춰 설정하고, 거래가 체결된 후엔 손절을 절대 넓히지 마세요. 계좌의 **1~2%**만 리스크에 노출시키면 단일 손실로 계좌를 잃지 않습니다. 이 원칙만 지키면, 승률이 50% 미만이어도 꾸준한 수익이 가능합니다. 반대로 이를 무시하면, 높은 승률도 결국 계좌를마이너스로 만들 수 있습니다. 시장이 극심한 공포에 빠진 상황에는, 진입 전에 출구 전략을 세운 트레이더만이 살아남을 수 있습니다.

이 글은 교육 목적으로 작성되었으며, 재정적 또는 투자 조언을 제공하지 않습니다. 암호화폐 트레이딩에는 상당한 리스크가 수반됩니다. 거래 결정을 내리기 전 반드시 스스로 조사하세요.