伝統的金融(TradFi)と分散型金融(DeFi)の世界は、もはや並行する宇宙ではなく、急速に融合しつつあります。この新たな交差点の最前線にあるのが「トークン化株式」です。これは、所有の概念、アクセシビリティ、そして金融市場の本質そのものを再定義する画期的なイノベーションです。ウォール街や暗号資産市場の投資スタイルに慣れている投資家にとっても、この新しいアセットクラスは興味深く、かつ複雑にも感じられるでしょう。

本当に株なのか?暗号資産なのか?仕組みや安全性はどうなのか?

この徹底ガイドでは、トークン化株式についてわかりやすく解説します。基本的な概要から価値の根拠となる仕組み、従来株式やCFD(証拠金取引)との違い、さらにはメリット・デメリットまで、幅広く理解できる内容となっています。

シンプルな定義:リアル株式のデジタルラッパー

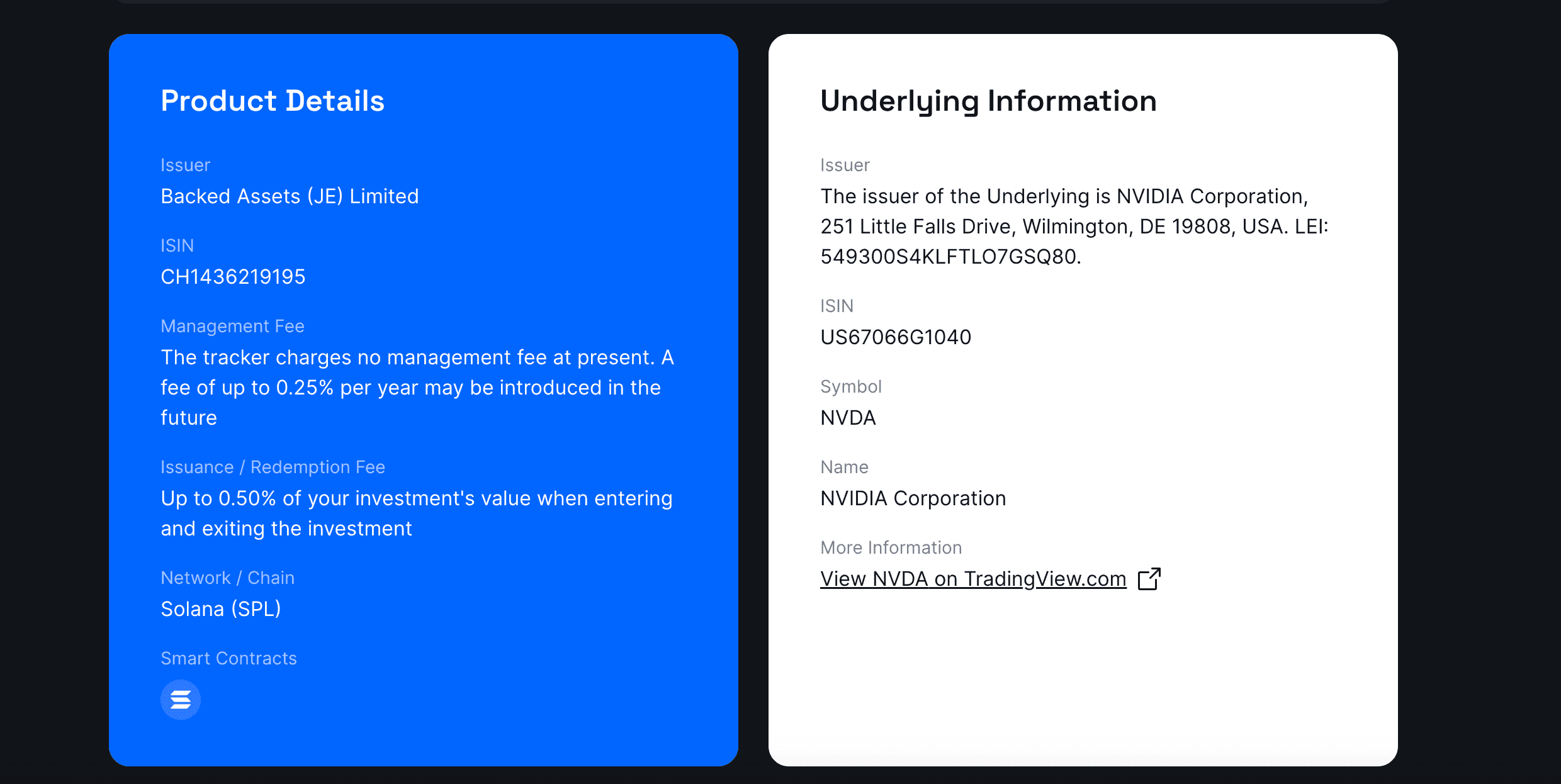

トークン化株式とは、本質的には公開企業の1株の所有権を表すデジタルトークン(トークン)です。これは、ブロックチェーン上で管理されるデジタル所有証明書のようなものです。

例え話をしましょう。あなたが貴重な絵画を所有しているとします。これをより安全かつ簡単に取引できるように、高度なセキュリティの金庫に預け、その所有を証明するデジタルで暗号化された証明書を受け取ります。この証明書は、世界中の誰とでも瞬時に売買できます。その証明書の価値は金庫内の絵画の価値に完全に連動します。もし絵画の価値が上がれば、証明書の価値も上がる、という仕組みです。

トークン化株式もまさにこの構造です:

-

「絵画」:Apple(AAPL)やTesla(TSLA)のような実際の企業株式。

-

「金庫」:規制・監査を受けた金融機関やカストディアン(保管業者)。

-

「デジタル証明書」:ブロックチェーン上で発行されるトークン自体(例:Ethereum、Solana、またはパーミッションドチェーン)。

各トークンは、原資産である株式と経済的価値が1対1で連動するよう設計されています。たとえば、AAPL株が1株170ドルなら、トークン化AAPL(tAAPL)も170ドルで取引されます。また、Appleの配当が発生すれば、トークン保有者は配当と同等の価値を、通常はステーブルコインなどの暗号資産で受け取る権利があります。

重要なのは、あなたが直接証券会社を通じて従来株式の証券を所有するわけではなく、実際の株式に完全裏付けされたデジタル資産を所有しているという点です。これにより、株価の経済的動向に正当に連動することができます。

メカニズム:トークンを支えるアーキテクチャ

トークン化株式の「魔法」は、オンチェーン・トークンとオフチェーン・資産が堅牢かつ信頼性高く接続されている点にあります。これは決して錬金術ではなく、慎重に設計された金融×テクノロジープロセスです。中核は「1対1資産裏付け原則」です。流通するトークン1枚ごとに、現物株式1株のカストディが必須というルールです。

ただし、その構築方法にはバリエーションがあり、大きく2つの主流モデルがあります。各々で特徴やメリット・課題が異なります。

モデル1:発行者-プラットフォーム分離型

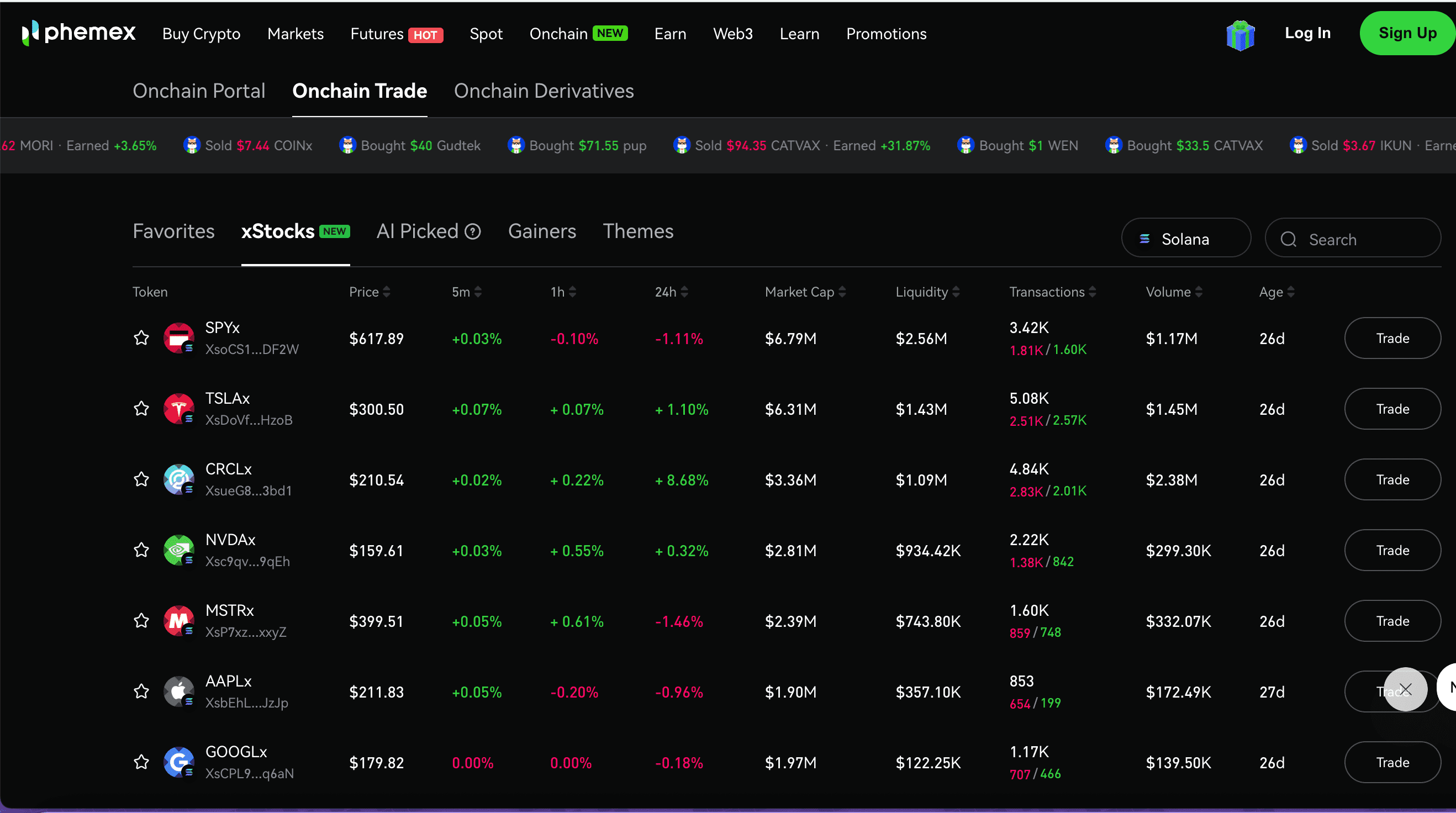

このモデルは最も一般的かつオープンな方式で、発行者と取引プラットフォームの役割が明確に分離されているのが特徴です。これによりリスクと規制負担を分散できます。Phemexは本モデルの代表的な取扱い例です。

運用の流れは以下の通りです:

-

規制発行者が原資産を取得:最初に専門かつ規制された金融機関が関与します。有名な例としてはBacked Finance(スイスやEU規制)があります。発行者はインタラクティブ・ブローカーズ(IBKR)等のプライム・ブローカレッジ経由で、米国株(例:NVDA)を購入します。

-

セグリゲート・カストディ:取得株式は発行者や取引所ではなく、Clearstreamなど高規制の第三者カストディ、またはプライム・ブローカの分別口座に預託されます。これにより、倒産隔離性および資産保全が担保されます。

-

パブリックチェーン上での1:1ミント:カストディ状態が確認され次第、発行者はパブリックチェーン(SolanaやEthereum、ERC-20など)上で同数のトークン(例:NVDAx等)をミントします。1:1裏付けは厳格に維持され、公開監査可能です。

-

配布・取引開始:ミントされたトークンは、Phemex等の暗号資産取引所で流通し、二次市場として流動性・板マッチング・世界中の投資家向けUXを提供します。

このモデルの要点は、発行者が法的・規制的責任の中核を担う点です。ライセンス取得・カストディ管理・透明性開示を担当。取引プラットフォームはあくまでディストリビューターとしてフロントを担い、証券発行に関わる直接的な規制負担を軽減します。これにより非米国市場向けに迅速かつ規制適合で拡張可能です。

なお、このモデル自体は新しい発明ではありません。2020年前後にはFTXも採用していました。サービス自体は人気を博しましたが、FTXの破綻により終了。重要なのは、構造上の問題ではなく、FTXの経営上の不正が原因であったという点です。この歴史からも、発行者・プラットフォーム双方の信頼性がいかに不可欠かが分かります。

モデル2:垂直統合型ブローカー=発行者モデル(Robinhood方式)

対照的なのが、「クローズドループ型」モデルです。Robinhoodが代表格で、外部発行者を利用せず、自社インフラ内で全バリューチェーンを内包します。

-

社内取得・カストディ:リトアニア証券ライセンスの欧州子会社が、米国株やETFを直接取得・保管します。

-

自社内ミント・取引:取得株式に連動するトークンをブロックチェーン(初期はArbitrum、今後独自Robinhood Chain計画あり)でミントし、Robinhoodアプリ内専用で提供します。

-

閉じたエコシステム:取引ごとにオンチェーン情報は更新されるものの、調達から取引・決済まで全てRobinhoodの囲い込み内で完結します。

このモデルは、プラットフォーム側が包括的な証券ライセンスを自前で保有する必要があるため、他社が模倣するのは難しい方式です。オペレーターに全権がある一方、オープン性やDeFiとの相互運用性は限定的です。

明確な比較:トークン化株式 vs 現物株式 vs CFD

| 特徴 | トークン化株式 | 従来型株式 | 差金決済取引(CFD) |

| 所有権 | 代表的な所有。カストディで現物株式に完全に裏付けられたデジタルトークンを所有。 | 直接的な所有。名義や議決権を持つ法的株主となる。 | 所有権なし。証券会社との価格変動に関する差額契約のみ。 |

| 取引時間 | 24時間365日。クリプト市場のように常時オープン。 | 通常の取引時間制限あり(例: 米国9:30-16:00、平日・祝日除く)。 | 通常24時間×5営業日。FXスケジュールに従い、週末クローズ。 |

| アクセス性 | グローバル&ボーダーレス(主に非米国向け)。インターネット上で誰でもアクセス可。 | 地域や国籍制限が多く、各国規制証券会社との口座開設必須。 | 規制依存性が高い。一部国(例:米国)は個人利用禁止。 |

| 決済スピード | ほぼ即時。ブロックチェーン上で秒〜数分で決済。 | T+1。決済・所有権移転に1営業日必要。 | ブローカー内で損益は即時決済、原資産の受渡はなし。 |

| フラクショナル投資 | ネイティブに対応。高額株式でも0.01単位等小口から投資可。 | 証券会社次第。多くの証券会社では対応しているが、株式自体に機能はなし。 | ネイティブに対応。任意のロットサイズで取引可能。 |

| DeFi融合性 | 高(パブリックチェーンのオープンモデル)。担保・LP等DeFi組込が容易。 | なし。伝統金融システム内でロック。 | なし。譲渡不可の双方向契約のみ。 |

メリット・デメリット:現代投資家へのバランス評価

主なメリット

-

かつてないアクセス性&グローバル流動性:これは最大の利点と言えるでしょう。東南アジアの投資家もヨーロッパの投資家と同条件で米国企業株にアクセス可能。地理・金融の壁を取り払い、非米圏向けに単一・巨大な流動性プールが形成されます。

-

24時間365日アクセス可能な市場:ウォール街が閉まっても、市場は止まりません。トークン化株式は常時取引可能で、ニュースや世界情勢の変化にリアルタイムに反応できます。

-

フラクショナル所有による民主化:Berkshire Hathaway Class A(BRK.A)やAmazon(AMZN)など高額株式への投資も、10ドルや50ドル単位で分散投資できます。

-

効率性とプログラマビリティの向上:パブリックブロックチェーン利用で決済速度はほぼ瞬時。さらに「コンポーザブル性」が高く、DeFiエコシステムとの連携による新しい運用戦略も可能です。

潜在的なリスク・デメリット

-

規制不透明性と地理的制約:最大の逆風です。米国SECはこれら商品の個人向け認可を現状認めていません。そのため、主に非米国の投資家層を中心とした展開となっています。

-

カウンターパーティ・発行者への信頼:独立したカストディがあっても、発行者への信頼が不可欠です。FTX事件は事業者の誠実性の重要さを痛感させました。きちんと規制された提供者(例:Xstocks)と提携し、信頼できるプラットフォーム(Phemex等)を利用することが極めて重要です。

-

流動性の分散化:「分離型発行者モデル」は模倣が容易なため、複数プラットフォームで同一株式の異なるトークンが流通し、注文板が分散しがちです。結果として伝統市場より流動性が薄まる恐れがあります。

-

スマートコントラクトの脆弱性:トークンはブロックチェーン上のスマートコントラクトで管理されます。十分堅牢なものの、コードにはバグや脆弱性リスクが常に存在します。

結論:未来型投資インフラの幕開け

トークン化株式は単なる目新しさにとどまらず、金融市場インフラの根本的な進化を体現しています。従来型・信頼性の高い資産を最新テクノロジーでラッピングすることで、真にグローバル・24時間・デジタル経済と直結した「未来の投資像」を垣間見ることができます。

規制や発行者信頼性をめぐる課題はなお多いものの、富の創出手段を地球規模で民主化するポテンシャルは極めて大きいです。情報感度の高い投資家にとっては、ポートフォリオ多様化と金融イノベーションの最前線へ参入するまたとないチャンスです。

さあ、理論から実践へ移りませんか?