¿Qué es el arbitraje de tasa de financiación?

El arbitraje de tasa de financiación es una estrategia de trading que permite a los traders cubrir sus posiciones en el mercado de contratos abriendo una posición opuesta en el mercado spot para el mismo par de trading.

Esta estrategia implica abrir simultáneamente posiciones largas y cortas en diferentes mercados para capturar ganancias de las tasas de financiación. Como un enfoque delta-neutral, permite a los traders cubrir su exposición: cualquier pérdida en el mercado de contratos puede ser compensada por ganancias en el mercado spot, y viceversa, además de generar ingresos por tasas de financiación.

Antes de explorar cómo funciona esta estrategia y por qué es relevante para los mercados de contratos cripto, primero comprendamos los fundamentos de los contratos perpetuos.

¿Qué es un contrato perpetuo?

Un contrato perpetuo es un acuerdo para comprar o vender un activo sin una fecha de vencimiento o liquidación predeterminada. Si bien es similar a los contratos de futuros tradicionales, la diferencia clave es que los contratos perpetuos no tienen una fecha de vencimiento ni de liquidación.

Como no vencen, los contratos perpetuos dependen de un mecanismo de tasa de financiación para equilibrar las posiciones largas y cortas. Este mecanismo asegura que el precio del contrato perpetuo siga de cerca el precio del activo subyacente.

La tasa de financiación determina quién paga y quién recibe las tasas de financiación, dependiendo de las condiciones del mercado:

-

Cuando la tasa de financiación es positiva (el precio del contrato está por encima del precio spot), los largos pagan tasas de financiación a los cortos.

-

Cuando la tasa de financiación es negativa (el precio del contrato está por debajo del precio spot), los cortos pagan tasas de financiación a los largos.

El arbitraje de tasa de financiación aprovecha estos pagos abriendo posiciones de igual tamaño en ambos mercados, spot y contratos, para el mismo par.

¿Cómo funciona el bot de arbitraje de tasa de financiación?

El Bot de Arbitraje de Tasa de Financiación abre automáticamente posiciones opuestas en dos mercados.

- Cuando la tasa de financiación acumulada es positiva (los largos pagan a los cortos), el bot abre un corto en el contrato perpetuo mientras compra la misma cantidad del activo en el mercado spot.

Las tasas de financiación fluctúan en cada intervalo (normalmente cada 8 o 4 horas). Con el bot, los traders pueden beneficiarse de estas fluctuaciones sin necesidad de monitorear constantemente el mercado.

Ejemplo:

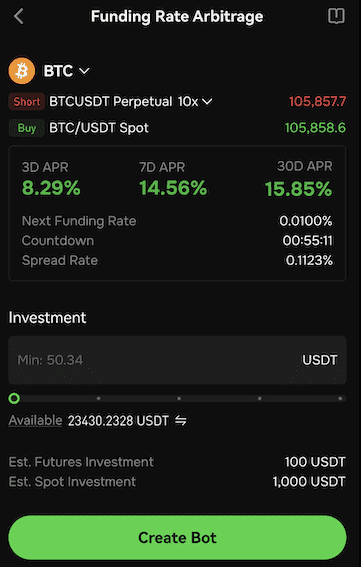

Supongamos que la tasa de financiación es positiva en 0,0900% por tres días, lo que significa que los largos pagan a los cortos. Un trader utiliza el bot para realizar una estrategia de arbitraje en el par BTCUSDT en el mercado de contratos con margen USDT.

-

El trader invierte 1.100 USDT en la estrategia del bot y establece un apalancamiento de 10x en la posición de contrato.

-

El bot abre un corto de 100 USDT en el contrato perpetuo BTCUSDT y compra 1.000 USDT en BTC en el mercado spot.

Resultado:

-

Si el precio de BTC sube, el contrato corto genera pérdidas, pero la posición spot obtiene ganancias. La ganancia spot compensa la pérdida del contrato.

-

Si el precio de BTC baja, el contrato corto obtiene ganancias mientras que la posición spot pierde valor. El beneficio del contrato compensa la pérdida spot.

Con una tasa de financiación del 0,09%, después de tres días el trader gana 0,9 USDT (1.000 × 0,09%) como ingreso de financiación. Esto equivale a un rendimiento anualizado del 10,95% (suponiendo que la tasa de financiación se mantenga constante, con una ganancia anual de 100,95 USDT).

Ventajas clave del arbitraje de tasa de financiación

-

Potencial de ingresos pasivos: Obtén tasas de financiación regulares con una gestión activa mínima.

-

Menor exposición al riesgo: Al mantener posiciones largas y cortas compensadas entre los mercados spot y de contratos, los traders pueden cubrirse contra la volatilidad del mercado, donde las ganancias en un mercado compensan las pérdidas en el otro.

Submit Ticket

Submit Ticket