Puntos Clave

- La infraestructura de liquidación de RWA se refiere a los sistemas que hacen que los activos del mundo real tokenizados sean transferibles, pagaderos y finales, incluyendo el movimiento de efectivo, la custodia, el registro legal y la entrega contra pago (DvP).

- El desafío actual ya no es solo la tokenización; ahora se centra en la interoperabilidad, la movilidad de garantías y flujos de trabajo robustos para liquidaciones.

- DTCC planea operaciones de producción iniciales usando el servicio de tokenización de DTC en julio de 2026, con un lanzamiento general en octubre de 2026.

- La declaración de la SEC de enero de 2026 indica que los valores tokenizados generalmente caen en dos categorías: tokenizados por el emisor y por terceros, y ambos siguen sujetos a las leyes federales de valores.

- Chainlink y ANZ han demostrado la compra y liquidación de RWAs tokenizados entre diferentes cadenas utilizando stablecoins, mostrando cómo puede funcionar la liquidación entre libros contables en la práctica.

La tokenización de activos del mundo real suele centrarse en los activos: bonos del Tesoro tokenizados, acciones, créditos y fondos. Pero la pregunta clave es ¿cómo se liquidan estos activos? Es decir, una vez que ocurre una operación, ¿cómo se transfiere la propiedad, cómo se mueve el efectivo y cómo ambas partes completan la transacción con certeza legal y operativa? Ese es el papel de la infraestructura de liquidación de RWA.

A grandes rasgos, la infraestructura de liquidación de RWA es el conjunto de sistemas, reglas y proveedores de servicios que permiten que los activos reales tokenizados sean transferibles, pagaderos y tengan carácter final. Incluye la mecánica de entrega contra pago (DvP), custodia, funciones de agente de transferencia, movilidad de garantías, efectivo tokenizado, interoperabilidad entre libros contables y la estructura legal que hace exigible una reclamación tokenizada. DTCC describe la tokenización como una extensión de la infraestructura de mercado confiable hacia los activos digitales, diseñada para preservar los derechos de propiedad y la protección del inversor, permitiendo el acceso interoperable a redes blockchain. La SEC enfatiza que los valores tokenizados siguen siendo valores, y su tratamiento legal no cambia por estar en blockchain.

Por eso la infraestructura de liquidación es tan relevante en el sector RWA. La primera generación de tokenización demostró que los activos pueden representarse en cadena. La siguiente fase es si estos activos pueden compensarse, liquidarse, movilizarse como garantía e interoperar a escala institucional. DTCC está desarrollando un servicio de tokenización DTC para su uso en 2026, mientras que los casos de Chainlink se enfocan en DvP y liquidación entre cadenas. Esto muestra que el mercado va más allá de la emisión, avanzando hacia una infraestructura post-compra completa.

¿Qué Significa Infraestructura de Liquidación?

En finanzas, la liquidación es el momento en que se cumplen las obligaciones de una operación. Un lado entrega el activo, el otro el efectivo, y la transferencia se vuelve final. En mercados tradicionales, esto involucra brokers, agencias de compensación, custodios, cámaras centrales de valores, redes de pago, agentes de transferencia y varios niveles de conciliación. DTCC explica que la tokenización podría hacer la liquidación en tiempo real, reducir riesgos y mejorar la transparencia, pero solo si existe infraestructura de mercado adecuada.

En RWAs, la infraestructura de liquidación responde a preguntas clave como:

- ¿Quién es el dueño legal del activo tokenizado?

- ¿Cómo se entrega el efectivo por ese activo?

- ¿Quién registra el cambio de propiedad?

- ¿Cómo se reconoce y mueve la garantía?

- ¿Qué pasa si intervienen diferentes cadenas o libros?

- ¿Qué estructura legal respalda el token?

La declaración de la SEC de enero de 2026 resalta por qué son relevantes estas preguntas. Señala que los valores tokenizados pueden ser emitidos por o en nombre del emisor, o por terceros no afiliados, y que los participantes del mercado deben cumplir con la ley de valores y posiblemente registrar solicitudes o peticiones regulatorias. Esto significa que la infraestructura de liquidación RWA no es solo técnica, también es legal y regulatoria.

Por tanto, cuando se habla de infraestructura de liquidación RWA, se refiere a todo el conjunto post-negociación y de titularidad que hace que un activo tokenizado funcione como un instrumento financiero real y no solo como un recibo digital.

Importancia de la Infraestructura de Liquidación de RWA

Un activo tokenizado puede verse atractivo en una wallet, pero si no puede liquidarse correctamente, no es útil a escala. Por eso, la discusión del sector se ha desplazado de “¿Podemos tokenizar esto?” a “¿Cómo hacemos operativos los activos tokenizados en mercados reales?”. Según DTCC, la tokenización puede mejorar los resultados para inversores mediante liquidación más rápida y mejor liquidez, y menciona que la industria está desarrollando flujos técnicos y operativos para ambientes de producción e interoperabilidad entre cadenas.

El informe de Canton Network de 2026 coincide, afirmando que la fragmentación es la principal barrera para que los RWAs tokenizados logren liquidez global eficiente. Plantea la interoperabilidad como un requisito y no solo un complemento, ya que la tokenización por sí sola no es suficiente si los mercados siguen fragmentados por cadena o proveedor.

Componentes Clave de la Infraestructura de Liquidación de RWA

La infraestructura de liquidación de RWA no es un solo producto, sino un conjunto de capas.

Estructura Legal de Emisión

El primer componente es el marco legal que respalda el token. La declaración de la SEC sobre valores tokenizados es esencial porque aclara que el formato tokenizado no elimina las obligaciones regulatorias. Si el valor es tokenizado por el emisor o por un tercero cambia los derechos y requisitos de cumplimiento. Por eso, la estructura legal es fundamental: la liquidación solo tiene sentido si el activo transferido representa un derecho exigible.

Esto explica por qué muchos proveedores usan vehículos especiales (SPV), estructuras patrocinadas por el emisor u otros vehículos legales formales. El mercado resolvió cómo mover representaciones tokenizadas, pero según un informe de la SEC de febrero de 2026, resta definir institucionalmente qué se emite y con qué consecuencias legales.

Registro y Conservación de Registros

La liquidación requiere un registro confiable de la titularidad. En mercados tradicionales, implica agentes de transferencia, custodios y cámaras centrales. DTCC explica en marzo de 2026 que los modelos indirectos siguen siendo esenciales en mercados tokenizados escalables, incluso con registros en blockchain. El registro indirecto es clave para la protección del inversor y escalabilidad operativa.

Esto es relevante, ya que en cripto a menudo se omite la capa de registro. Para valores tokenizados y otros RWAs, la liquidación depende del registro de propiedad. Si ningún sistema regulado reconoce el estado post-compra, la transferencia puede ser irrelevante fuera de la blockchain.

Efectivo Tokenizado o Redes de Pago

Una operación no se liquida hasta que el lado del efectivo se completa. Por eso, el efectivo tokenizado, los depósitos tokenizados y las redes de stablecoins son centrales para la infraestructura de liquidación RWA. Reuters informó en marzo de 2026 que BMO lanza una plataforma de efectivo tokenizado junto a CME Group y Google Cloud, buscando pagos en tiempo real y liquidación continua fuera del horario bancario tradicional. Esto ayuda a clientes a afrontar llamadas de margen y gestionar liquidaciones en mercados activos más allá del horario habitual.

Esto indica que las instituciones financieras no solo tokenizan activos, sino también el efectivo para la liquidación. Sin ello, la entrega de un valor tokenizado depende de sistemas de pago tradicionales, más lentos y fragmentados.

Entrega contra Pago (DvP)

DvP implica que el activo y el efectivo se transfieran juntos, para que ninguna parte entregue sin recibir la otra. El caso de Chainlink define la liquidación de valores entre cadenas como la finalización de obligaciones transfiriendo activos y pagos tokenizados entre redes blockchain distintas, usando intercambio atómico para reducir riesgos contraparte y mejorar eficiencia de capital. Este mecanismo es clave para escalar la liquidación de RWAs.

Un mercado tokenizado sin DvP es riesgoso, pues crea brechas de liquidación. Si efectivo y activos se mueven de forma separada y asíncrona, hay riesgos operativos y de contraparte innecesarios. Por eso, la infraestructura de liquidación de RWA depende de una correcta implementación del DvP.

Custodia y Movilidad de Garantías

Muchos activos tokenizados no solo son inversiones, también emergen como garantía. El resumen de DTCC de mayo de 2026 sobre garantías tokenizadas indica que la movilidad de garantías en tiempo real puede reducir requisitos de capital y liquidez, y que la financiación intradía en libros digitales podría disminuir costos y liberar capital. Esto muestra que la infraestructura de liquidación se liga cada vez más a la gestión de garantías, no solo a la transferencia de activos.

Esto es relevante porque la infraestructura de liquidación de RWA en 2026 no solo se trata de "liquidar una operación bursátil", sino de mover bonos del Tesoro, valores o efectivo tokenizados como garantía en sistemas de negociación y financiación.

Interoperabilidad entre Cadenas y Libros Contables

El mercado RWA está fragmentado entre cadenas privadas, públicas, plataformas institucionales y sistemas de emisores. El informe de Canton Network señala que esta fragmentación es la mayor barrera para una liquidez global. El caso de Chainlink y ANZ es relevante porque demuestra la compra de activos tokenizados en Ethereum usando stablecoins en Avalanche, con CCIP gestionando la complejidad en segundo plano y preservando la privacidad.

Esto muestra que la interoperabilidad es parte de la infraestructura de liquidación, no solo una función adicional. Si una institución quiere liquidar RWAs entre libros, necesita un mecanismo confiable de cadena cruzada. Si no, la tokenización puede generar más silos.

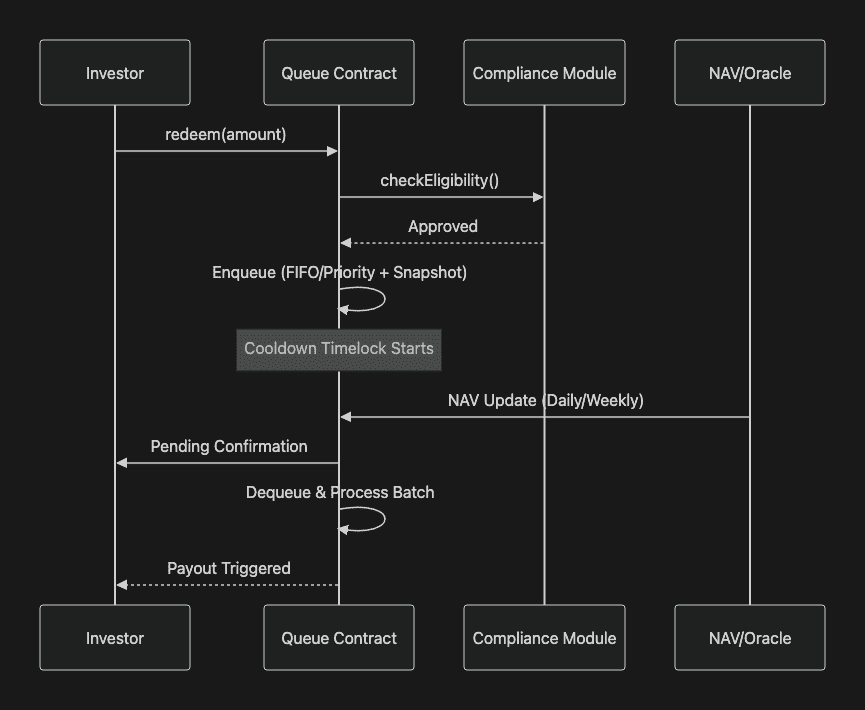

Ejemplo de flujo de liquidación RWA (fuente)

Ejemplos Reales de Infraestructura de Liquidación RWA en 2026

El concepto se aclara con ejemplos actuales del mercado.

Servicio de Tokenización DTC de DTCC

DTCC es quizá la mayor señal de que la infraestructura de liquidación pasa de la teoría a la producción. En abril de 2026, DTCC anunció que el servicio de tokenización de DTC, tras la aprobación sin acción de la SEC en diciembre de 2025, entrará en funcionamiento en la segunda mitad de 2026, permitiendo registrar ciertas posiciones de valores en tecnología de registro distribuido junto con el libro centralizado de DTC. En mayo de 2026, DTCC anunció operaciones iniciales en julio y lanzamiento del servicio en octubre, con más de 50 firmas involucradas.

Esto es un hito porque significa que la infraestructura de liquidación tokenizada llega al núcleo del mercado post-negociación de EE.UU.

Liquidación RWA entre Cadenas: Chainlink y ANZ

El caso de Chainlink y ANZ muestra cómo pueden comprarse activos tokenizados entre libros, con un cliente adquiriendo activos en Ethereum usando stablecoins en Avalanche. Lo relevante no son las blockchains específicas, sino que la liquidación puede coordinarse de forma atómica entre redes diferentes. Esto ilustra el potencial de la infraestructura de liquidación RWA en un mundo fragmentado.

Garantías Tokenizadas y Financiación Intradía

El resumen de DTCC de mayo de 2026 destaca un cambio clave: activos tokenizados usados para financiación minuto a minuto, no solo procesos nocturnos. Apunta a un mundo donde la infraestructura de liquidación está estrechamente vinculada con el movimiento de garantías intradía, repo y gestión de liquidez.

Regulaciones de Valores Tokenizados en Bolsas

Una propuesta de la NYSE American de mayo de 2026 introduce una regla específica para valores tokenizados y actualiza el ranking y visualización de órdenes considerando las preferencias de participantes elegibles para DTC. Esto indica que incluso los reglamentos de bolsa se están adaptando para la liquidación de valores tokenizados.

Infraestructura de Liquidación RWA vs Emisión RWA

Es importante diferenciar estos conceptos.

La emisión es la creación del activo tokenizado. La infraestructura de liquidación abarca lo que ocurre después: cuando el activo se negocia, transfiere o se utiliza como garantía.

Una plataforma puede ser eficaz en la emisión pero deficiente en la liquidación. Puede tokenizar exitosamente un activo, pero carecer de DvP escalable, transferencias interoperables, registros reconocidos de propiedad o liquidación con efectivo tokenizado. Por eso, el mercado ahora pone el foco en la infraestructura. DTCC, la SEC, Chainlink y el informe de interoperabilidad de Canton apuntan en esta dirección.

Así, “infraestructura de liquidación RWA” se refiere a los sistemas que hacen que los activos tokenizados sean utilizables en mercados reales, no solo emitidos en cadena.

¿Por Qué Es Compleja la Infraestructura de Liquidación RWA?

Este ámbito es crucial precisamente por su dificultad: debe satisfacer requisitos técnicos e institucionales simultáneamente.

A nivel técnico, el sistema debe gestionar:

- estándares de tokens,

- interacción de wallets y smart contracts,

- lógica de pagos atómicos,

- interoperabilidad de cadenas,

- y cambios de estado en vivo.

A nivel institucional, debe cumplir con:

- regulación de valores,

- registro regulado,

- derechos de propiedad,

- protección al inversor,

- y prácticas de mercado.

El informe de la SEC de febrero de 2026 sobre patrones seguros de puente supervisor se centra en integración auditable y responsable de bonos soberanos y crédito privado tokenizados en infraestructuras programables. Aunque no es una política vinculante, refleja cómo los mercados priorizan la trazabilidad y la supervisión responsable.

Por eso, la infraestructura de liquidación RWA la desarrollan:

- Infraestructuras del mercado financiero,

- emisores regulados,

- agentes de transferencia,

- custodios,

- proveedores de interoperabilidad,

- y plataformas de tokenización orientadas al cumplimiento.

No existe un solo smart contract que resuelva todo esto.

Riesgos y Limitaciones

La infraestructura de liquidación de RWA es prometedora, pero enfrenta retos importantes.

El primero es la fragmentación. El informe de Canton lo considera la principal barrera. Si los activos se liquidan en distintas cadenas, bajo registros diferentes y estándares incompatibles, el mercado puede fragmentarse aún más.

El segundo es la ambigüedad legal. Aunque la SEC ha aportado claridad, la categorización legal sigue siendo relevante. Si el activo es emitido por el emisor o un tercero, cambia la infraestructura y los derechos de los tenedores.

El tercero es el riesgo de transición operativa. Incluso cuando se lanzan servicios tokenizados, los sistemas heredados no desaparecen de inmediato. El propio servicio de DTCC funcionará junto a su libro centralizado; el mercado operará en modo híbrido por mucho tiempo.

El cuarto es la velocidad de adopción. Pese a los avances, los servicios de tokenización en producción aún están en una etapa temprana. Los beneficios como DvP en tiempo real, movilidad generalizada de garantías e interoperabilidad unificada aún están en desarrollo.

Conclusión

La infraestructura de liquidación de RWA es la capa que convierte los activos tokenizados de representaciones en blockchain en instrumentos financieros operativos.

Incluye estructura legal, registro, efectivo tokenizado, DvP, movilidad de garantías e interoperabilidad entre cadenas. El servicio de tokenización DTC de DTCC, la aclaración de la SEC sobre valores tokenizados, el trabajo institucional de Chainlink y el informe sobre fragmentación de Canton apuntan a la misma conclusión: la tokenización entra en una nueva fase donde la infraestructura post-negociación es tan relevante como la emisión.

A medida que evolucionan los valores tokenizados, las garantías y los mercados de capital en blockchain, comprender la infraestructura de liquidación se vuelve esencial. Para quienes deseen profundizar en nuevas tendencias de mercado —desde RWAs hasta la estructura de los mercados tokenizados, agentes de IA, PayFi y abstracción de cadenas—, Phemex ofrece una plataforma segura y fácil de usar para explorar el mercado, monitorear oportunidades y mejorar su conocimiento del trading.