Puntos clave

Centrifuge es una plataforma de gestión de activos on-chain y tokenización centrada en activos del mundo real (RWA), como crédito privado, bonos del Tesoro y productos de inversión estructurados. Su sitio oficial la describe como infraestructura para activos del mundo real tokenizados y gestión de activos on-chain.

El proyecto comenzó en 2017 y ganó notoriedad a través de Tinlake, una plataforma DeFi temprana para financiar activos del mundo real con pools rotativos y tramos junior/senior. Según la propia historia de Centrifuge, Tinlake fue pionera en varias estructuras RWA en DeFi.

Hoy, Centrifuge se presenta menos como un experimento niche de DeFi y más como una infraestructura de nivel institucional para lanzar fondos de activos del mundo real tokenizados y conformes en varias redes blockchain.

CFG es el token de utilidad y gobernanza del protocolo. La documentación de Centrifuge indica que en 2025 se introdujo el nuevo token CFG V3, consolidando el CFG heredado y el CFG envuelto en un solo token ERC-20 en Ethereum.

Centrifuge es uno de los proyectos más importantes en el sector de activos del mundo real, ya que ha avanzado más allá de la etapa inicial y se ha convertido en una infraestructura concreta para llevar productos financieros tradicionales al entorno on-chain. Su documentación oficial presenta a Centrifuge como una infraestructura de nivel institucional creada para aportar eficiencia, liquidez y componibilidad a la gestión de activos on-chain.

Esta posición es relevante porque el sector RWA ha madurado. Hace unos años, muchos proyectos de tokenización eran principalmente teóricos. En 2026, los bonos del Tesoro, fondos de crédito privado y vehículos estructurados tokenizados ya no son experimentos marginales. Investigaciones recientes de Centrifuge indican que los bonos del Tesoro, acciones y créditos privados tokenizados ya operan on-chain con estructuras y expectativas institucionales.

Centrifuge es una plataforma que ayuda a gestores de activos y firmas financieras a crear, gestionar y distribuir productos de inversión tokenizados sobre blockchain.

¿Qué hace realmente Centrifuge?

Según su sitio oficial, Centrifuge es la plataforma para activos del mundo real tokenizados, ofreciendo acceso a bonos del Tesoro, crédito, productos índice y vehículos estructurados, conectando estos activos con la liquidez de DeFi. Su documentación afirma que el protocolo es open-source, descentralizado y está construido para tokenizar y distribuir productos financieros en varias redes blockchain.

En términos prácticos, Centrifuge realiza tres funciones principales:

Primero, proporciona infraestructura para que emisores de activos y gestores de fondos lancen productos financieros tokenizados. La documentación señala que el protocolo permite la creación de productos de gestión de activos personalizables y su despliegue multichain sin fricciones.

Segundo, ofrece una vía para que los inversores accedan a RWA on-chain. La página de inversiones de Centrifuge indica que los usuarios pueden obtener exposición a activos del mundo real como bonos del Tesoro, bienes raíces y crédito privado, con rendimientos derivados de actividades económicas reales.

Tercero, actúa como puente entre las finanzas tradicionales y DeFi. Este ha sido siempre uno de los objetivos clave de Centrifuge: llevar activos off-chain a los mercados de capitales on-chain cumpliendo con los requisitos legales, operativos y de los inversores.

Origen de Centrifuge

La página de misión e historia de Centrifuge afirma que el proyecto fue fundado en 2017 para resolver ineficiencias del sistema financiero mediante tecnología blockchain. Su primera plataforma relevante fue Tinlake, construida en Ethereum, pionera en tramos múltiples y pools rotativos para financiar activos del mundo real. La documentación califica estas estructuras como "primeras" dentro de DeFi.

Esto es relevante porque Centrifuge no empezó como una blockchain de propósito general ni como un proyecto especulativo de tokens. Surgió para resolver un problema específico: cómo financiar activos del mundo real utilizando infraestructura blockchain.

Tinlake fue importante porque brindó a DeFi una forma práctica de interactuar con facturas, crédito privado y otros derechos de cobro off-chain. Fue un cambio relevante en aquel entonces, ya que la mayoría de los protocolos DeFi sólo utilizaban colateral cripto-nativo. Centrifuge fue de los primeros en afirmar que las finanzas blockchain tendrían que conectarse, finalmente, con flujos de caja económicos reales y no sólo activos digitales.

Con el tiempo, esa visión se amplió. Lo que comenzó como un protocolo para financiar activos del mundo real en DeFi ha evolucionado hacia una plataforma más amplia de tokenización para la gestión de activos on-chain.

¿Cómo funciona Centrifuge hoy?

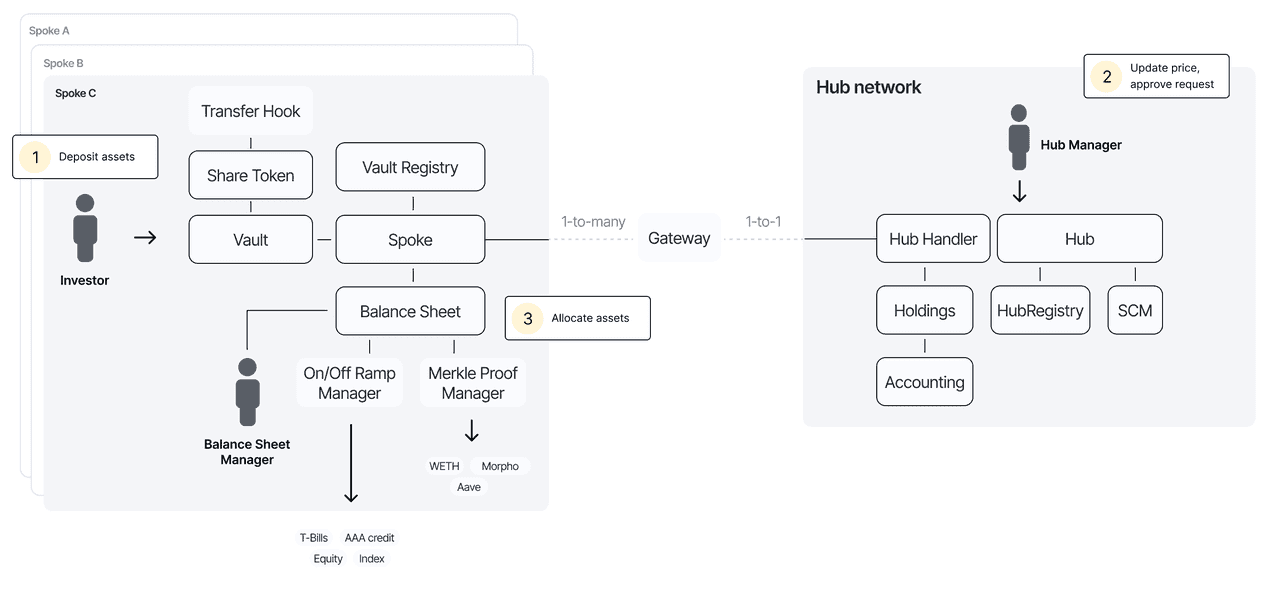

El resumen actual del protocolo describe a Centrifuge como un protocolo open-source y descentralizado que permite a los usuarios crear y distribuir productos financieros en varias cadenas. El protocolo se basa en smart contracts inmutables y soporta pools personalizables, bóvedas, clases de acciones y acciones cross-chain. El glosario subraya que un pool es un producto de inversión único identificado por un poolId y que los IDs de Centrifuge ayudan a coordinar la actividad en las cadenas soportadas.

Esta arquitectura es diferente al antiguo modelo de “un solo pool en una cadena” que usaban muchos protocolos DeFi iniciales. Ahora, Centrifuge busca ser una infraestructura modular para fondos.

Según la visión de su CTO en febrero de 2025 sobre Centrifuge V3, la plataforma comenzó con crédito privado, luego se expandió hacia los bonos del Tesoro y ahora observa interés en clases de activos más amplias, incluidas acciones tokenizadas y activos nativos on-chain. En ese mismo documento se argumenta que Centrifuge V3 es relevante porque ofrece a los gestores de activos herramientas modulares para adaptarse a medida que maduran los mercados tokenizados.

La infraestructura moderna de Centrifuge no se limita a “poner un activo on-chain”. Proporciona a los gestores de activos un conjunto de herramientas para crear productos financieros estructurados que pueden existir en diferentes entornos blockchain.

¿Qué tipos de activos existen en Centrifuge?

El material oficial de Centrifuge destaca varias categorías de activos del mundo real tokenizados en la plataforma. Sus páginas de marketing e inversores enfatizan:

Bonos del Tesoro

Crédito privado

Bienes raíces

Productos índice

Vehículos estructurados

Esta lista es relevante porque muestra la expansión de Centrifuge más allá de su enfoque inicial en crédito privado. El protocolo ya no es solo un espacio para financiamiento experimental de facturas, sino que busca soportar una gama más amplia de productos institucionales.

Por ello, Centrifuge sigue siendo relevante en 2026. El enfoque sobre RWA es ahora mucho más amplio que en la primera etapa de los créditos privados tokenizados. La demanda institucional se orienta principalmente hacia bonos del Tesoro e instrumentos similares a efectivo, pero Centrifuge prepara el futuro para coexistencia de múltiples tipos de activos on-chain. Las investigaciones de la propia plataforma en 2025 y 2026 destacan esta tendencia.

¿Por qué es relevante Centrifuge en el sector RWA?

Centrifuge es relevante porque es uno de los pocos proyectos cripto que ha persistido durante varios ciclos de mercado, manteniéndose centrado en un caso de uso financiero real.

Según la documentación oficial, es una de las primeras y más grandes plataformas de tokenización. Esto no es solo parte de su branding, sino reflejo de su actividad previa a que RWA fuera uno de los temas principales en cripto. Ya intentaba construir infraestructura para activos del mundo real cuando el mercado se centraba en la especulación DeFi.

Centrifuge también destaca por aportar valor a ambos lados del mercado:

Gestores de activos tradicionales que buscan vías de distribución y liquidación basadas en blockchain

Inversores on-chain y protocolos DeFi que buscan exposición a rendimientos derivados de la economía real

Este rol de puente no es sencillo. Muchos protocolos cripto tienen dificultades para cumplir expectativas institucionales. Muchas firmas tradicionales encuentran desafiante operar en entornos cripto-nativos. La importancia a largo plazo de Centrifuge depende de su capacidad para seguir sirviendo como infraestructura útil para ambos perfiles.

¿Qué es CFG?

CFG es el token nativo de Centrifuge. Según la documentación, en marzo de 2025, la propuesta de gobernanza CP149 introdujo un nuevo token CFG V3 que consolidó el CFG heredado de Centrifuge Chain y el CFG envuelto en Ethereum en un solo token ERC-20. El blog de migración de mayo de 2025 indica que este cambio alineó la gobernanza y utilidad con el protocolo actualizado y simplificó la arquitectura del token al hacerlo nativo de Ethereum.

Esta migración representa un avance significativo ya que refleja la evolución de Centrifuge hacia una estructura de token más interoperable, centrada en Ethereum y acorde con su arquitectura de protocolo mejorada.

Aunque los detalles exactos sobre la utilidad no están completamente especificados en los fragmentos anteriores, CFG sigue siendo el token de gobernanza y utilidad del protocolo, y la migración muestra el interés de Centrifuge por mapear claramente estas funciones en la nueva versión de la plataforma.

Precio de CFG y posición en el mercado

A inicios de junio de 2026, CoinGecko listaba Centrifuge (CFG) en aproximadamente 0,25 USD, con un volumen de negociación de 13-14 millones de dólares en 24 horas, una capitalización de mercado cercana a 146 millones y una oferta circulante de unos 580 millones de CFG.

Esto posiciona a CFG como un token de capitalización media en el mercado actual. Es relevante porque implica que Centrifuge tiene peso suficiente para ser tomado en serio, pero también margen para que futuras adopciones en el sector de tokenización influyan materialmente en su valoración.

A la vez, CFG no está exento de la volatilidad general del mercado cripto. Aunque el modelo de negocio de Centrifuge está vinculado a activos del mundo real tokenizados, el token sigue sujeto a los ciclos generales de riesgo cripto. Por ello, es importante distinguir entre la fortaleza del protocolo y los movimientos de precio de corto plazo.

Perspectivas de crecimiento para Centrifuge

El principal argumento de crecimiento para Centrifuge es claro: los activos del mundo real se están consolidando como uno de los sectores de mayor credibilidad a largo plazo en cripto, y Centrifuge es una de las plataformas con más trayectoria en ese campo.

Un segundo punto favorable es que el proyecto ha evolucionado junto al mercado. Comenzó con crédito privado, se amplió hacia bonos del Tesoro y actualmente soporta un marco más amplio para fondos tokenizados. Esta adaptabilidad es importante porque el propio mercado de tokenización sigue cambiando, como ha señalado el liderazgo de Centrifuge.

Un tercer factor relevante es el enfoque institucional. Centrifuge no se plantea como un protocolo DeFi puramente minorista, sino como infraestructura para gestores de activos, fintechs y otros protocolos DeFi. Esto le otorga potencial relevancia si las finanzas tokenizadas avanzan hacia estructuras más profesionalizadas y reguladas.

Por último, Centrifuge tiene solidez narrativa. A diferencia de sectores basados en el hype, la tokenización es vista cada vez más como un cambio fundamental en la infraestructura de mercado. Si la tendencia continúa, Centrifuge debería mantenerse entre los nombres clave del sector.

Riesgos y debilidades

Centrifuge también enfrenta riesgos reales. El primero es el de ejecución: la tokenización es prometedora, pero aún incipiente. Muchas instituciones muestran interés, pero la adopción a gran escala puede avanzar más lento de lo que anticipan los participantes cripto.

El segundo es la competencia. Centrifuge ya no está solo. El sector RWA incluye emisores de bonos tokenizados, plataformas de crédito on-chain, proveedores de tokenización de fondos y cada vez más instituciones financieras tradicionales creando sus propias infraestructuras. Ser pionero no garantiza el dominio en mercados maduros.

El tercero es la complejidad regulatoria y legal. Los activos del mundo real no son solo tokens, sino derechos sobre estructuras legales off-chain, flujos de caja, colateral y acuerdos de servicio. Cualquier plataforma en este espacio debe gestionar de manera eficaz estas interfaces.

El cuarto es la captura de valor por el token. Un protocolo sólido no siempre se traduce directamente en buen desempeño del token. Los inversores en CFG deben analizar si el crecimiento de uso institucional y de la plataforma genera valor sostenible para el token.

Resumen en una frase

Centrifuge es una plataforma de tokenización y gestión de activos on-chain que ayuda a firmas financieras a lanzar y distribuir productos de activos del mundo real, como crédito privado y bonos del Tesoro, en redes blockchain.

Esta frase resume con precisión la historia del protocolo y su papel actual en las finanzas tokenizadas.

Conclusión

Centrifuge es uno de los proyectos fundamentales en el movimiento de activos del mundo real en cripto. Comenzó resolviendo problemas de financiación para activos reales mediante Tinlake y evolucionó hacia una plataforma más amplia para fondos tokenizados de nivel institucional y gestión de activos on-chain. Hoy, se centra en ayudar a gestores de activos e inversores a incorporar bonos del Tesoro, crédito privado y otros productos financieros a la infraestructura blockchain de forma modular e interoperable.

Esto convierte a Centrifuge en mucho más que un simple token RWA: es infraestructura para una de las tendencias más relevantes a largo plazo en cripto, la migración de activos financieros tradicionales a mercados programables on-chain.

La cuestión no es si la tokenización será relevante, sino qué plataformas se consolidarán como las vías principales para este proceso. Centrifuge tiene argumentos sólidos para ser una de ellas, pero, al igual que cualquier otro protocolo del sector, debe demostrar que puede escalar ante la demanda institucional y la evolución del mercado.