La mayoría de los traders sufren pérdidas importantes no por elegir mal los activos, sino por dejar que pequeñas pérdidas se conviertan en caídas severas de su cuenta. Con Bitcoin cerca de los $60,141 y un mercado en miedo extremo al 28 de junio de 2026, el costo de una mala gestión del riesgo puede ser alto. Una sola pérdida considerable en este contexto puede eliminar ganancias de toda una semana. La relación riesgo-recompensa es la métrica clave que ayuda a mitigar este riesgo, aunque la mayoría de quienes pierden dinero no la aplican correctamente.

La relación riesgo-recompensa es sencilla de calcular y revela de manera objetiva si una operación merece la pena antes de ejecutarla. Explicamos qué es, cómo calcularla a partir del precio de entrada, stop-loss y objetivo, por qué una buena relación permite mantener la rentabilidad incluso con bajo porcentaje de aciertos, y los errores que pueden afectar a una estrategia sólida.

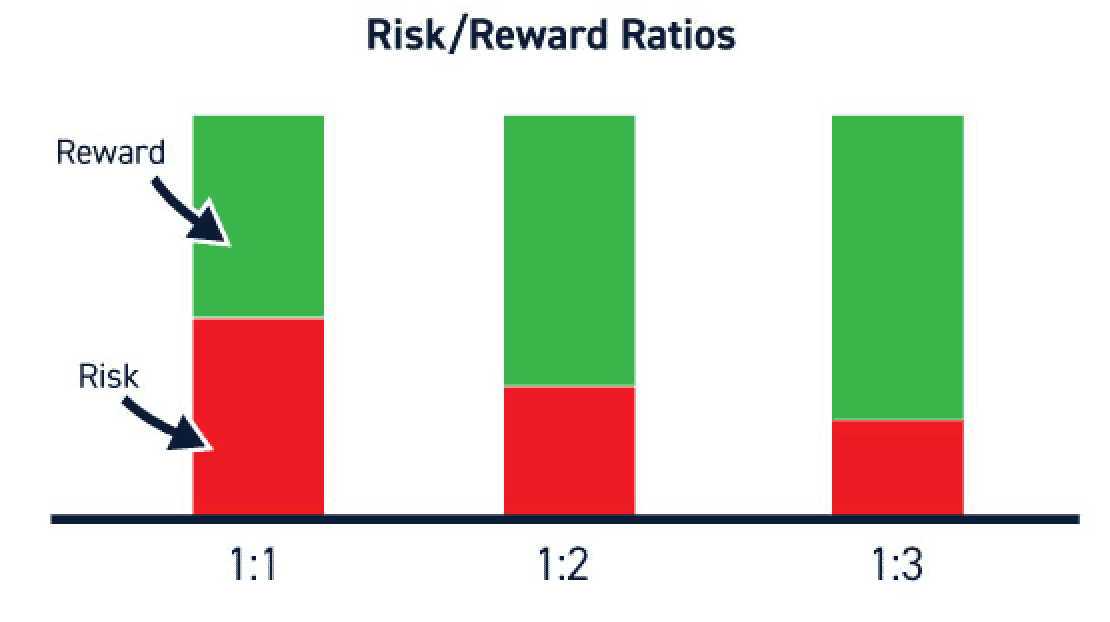

¿Qué es la relación riesgo-recompensa y cómo calcularla?

La relación riesgo-recompensa mide cuánto puede ganar un trader en una operación frente a lo que puede perder. Se calcula dividiendo la posible ganancia entre el posible riesgo. Por ejemplo, si una operación puede generar $300 de beneficio asumiendo una pérdida potencial de $100, la relación es 1:3. El primer número es el riesgo, el segundo la recompensa.

Fuente: Centerpoint

Los tres elementos clave son: precio de entrada, stop-loss y objetivo. El riesgo es la distancia desde la entrada hasta el stop; la recompensa, desde la entrada hasta el objetivo. La relación es la división entre ambas distancias.

Por ejemplo, si compras Bitcoin a $60,000 con un stop en $58,000 y objetivo en $66,000, asumes un riesgo de $2,000 por moneda y una posible recompensa de $6,000. Esto es una relación 1:3. Para ver cómo se define este término en otros mercados, la página de la relación riesgo-recompensa en Investopedia explica el mismo cálculo en acciones.

Lo importante es calcular esto antes de entrar en la operación. La relación funciona como filtro: si un escenario solo ofrece 1:1 o peor, hay que evaluar si realmente merece estar en tu portafolio. Conocer cómo se forman los patrones de velas y las velas de reversión ayuda a identificar entradas donde un stop ajustado y un objetivo amplio coinciden de manera natural, logrando mejores relaciones.

Por qué una buena relación permite rentabilidad con bajo porcentaje de aciertos

Este punto cambia la perspectiva de muchos traders. El porcentaje de operaciones ganadoras por sí solo no garantiza la rentabilidad. La clave es la relación entre la tasa de aciertos y la relación riesgo-recompensa, lo que se denomina expectativa: el promedio de ganancia o pérdida por operación a lo largo del tiempo.

Un trader que acierta solo el 40% de las veces puede ser rentable si sus ganancias superan ampliamente sus pérdidas. Las matemáticas son claras. La siguiente tabla muestra cómo afecta una relación 1:3 en 10 operaciones arriesgando $100 cada una:

| Tasa de acierto | Ganancias (x $300) | Pérdidas (x $100) | Resultado neto (10 op.) |

|---|---|---|---|

| 30% | 3 ganadas = $900 | 7 perdidas = $700 | +$200 |

| 40% | 4 ganadas = $1,200 | 6 perdidas = $600 | +$600 |

| 50% | 5 ganadas = $1,500 | 5 perdidas = $500 | +$1,000 |

| 60% | 6 ganadas = $1,800 | 4 perdidas = $400 | +$1,400 |

Como se observa, incluso con solo 30% de acierto, el trader termina en positivo. En comparación, con una relación 1:1, se requeriría una tasa de acierto superior al 50% solo para equilibrar tras las comisiones. Por eso los traders profesionales priorizan la relación y no solo el porcentaje de aciertos. Una relación favorable otorga margen para errores sin comprometer la cuenta. La fórmula completa de expectativa y dimensionamiento de posición une ambos conceptos en una ventaja estadística por operación.

La conclusión es clara: no te obsesiones con el porcentaje de aciertos. Construye un proceso en el que tus operaciones ganadoras sean al menos el doble o triple de las pérdidas, y el porcentaje de éxito será secundario.

Colocar stops y objetivos según la estructura del mercado, no en cifras redondas

La relación solo es útil si el stop y el objetivo están donde realmente hay niveles relevantes en el mercado. El error más común es poner el stop en una cantidad arbitraria "cómoda", solo para ver cómo el precio lo toca y revierte. Los stops deben colocarse en estructuras: niveles que el gráfico ha mostrado como relevantes.

Coloca el stop justo más allá de un mínimo reciente si vas largo, o de un máximo si vas corto. Esa es la zona que, de perderse, invalida la operación. Si el precio cruza un soporte que ha funcionado varias veces, la razón para mantenerte desaparece y el stop ya debería estar del otro lado. Patrones como el doble techo y doble suelo proporcionan puntos naturales de invalidación que ayudan a ubicar el stop lógicamente.

Los objetivos siguen la misma lógica: ubícalos en la próxima resistencia relevante, en un máximo anterior o en un nivel donde el precio haya reaccionado antes. No elijas el objetivo solo por obtener una relación atractiva; si para lograr 1:3 necesitas poner el objetivo en un nivel que el precio nunca ha visitado, la operación no es realista. Lo más honesto es calcular la relación con los niveles del gráfico y descartar la operación si el número es bajo.

Aquí es donde muchos traders se autoengañan: amplían el stop para no ser sacados o alejan el objetivo para mejorar la relación en papel. Ambas acciones inutilizan el ejercicio. La relación solo tiene sentido si ambos extremos están anclados a niveles reales.

Dimensionamiento de posición y riesgo fijo en porcentaje reducido

La relación indica si una operación merece ejecutarse. El dimensionamiento de la posición determina cuánto capital se arriesga. Estas son decisiones independientes. La regla que mantienen los traders experimentados es arriesgar un porcentaje pequeño y fijo del saldo en cada operación, normalmente entre 1% y 2%.

Por ejemplo, con una cuenta de $10,000, arriesgando 1% (es decir, $100 por operación), la distancia al stop determina el tamaño de la posición. Si el stop está al 2% del precio de entrada, hay que ajustar el tamaño para que ese 2% represente exactamente $100. Un stop más ajustado permite una posición mayor con el mismo riesgo. Un stop más amplio exige posiciones más pequeñas. El monto en riesgo siempre es fijo.

Este hábito logra dos cosas: limita el impacto de cualquier operación, evitando que una serie de pérdidas agote la cuenta, y elimina la emoción del dimensionamiento, pues el cálculo es objetivo y no depende de la confianza en la operación. Un trader que arriesga 1% por operación puede perder diez veces seguidas y conservar el 90% de la cuenta, mientras que quien arriesga mucho en una sola operación lo expone todo rápidamente. Dimensionar por porcentaje controla el riesgo y una buena relación asegura que las ganancias compensen las pérdidas inevitables.

Errores comunes que pueden afectar la relación riesgo-recompensa

Las matemáticas solo funcionan si se respeta la estrategia después de abrir la operación. El error más grave es mover el stop alejándolo cuando el precio se acerca. Hacerlo elimina el control del riesgo y transforma una pérdida planificada en un resultado incierto. Si el stop se ejecuta, la operación estaba equivocada; hay que asumir la pérdida y seguir.

Otro error frecuente es entrar tarde. Si el precio ya ha avanzado y se entra después, la entrada queda muy cerca del objetivo y lejos de un stop lógico, deteriorando la relación original. Una mala entrada puede convertir una operación 1:3 en 1:1.

Otros errores que afectan resultados:

- Cerrar ganancias demasiado pronto: Liquidar en 1:1 por temor y dejar correr las pérdidas invierte la ventaja matemática.

- No considerar comisiones ni deslizamientos: En posiciones apalancadas, estos costes reducen la recompensa. Una relación real de 1:2 puede quedarse en 1:1.7 tras costes, por lo que conviene dejar margen.

- Sobreapalancamiento: El apalancamiento no modifica la relación, pero amplifica las consecuencias de un mal dimensionamiento. La regla de porcentaje sigue siendo fundamental.

La disciplina es clave. Calcular la relación es fácil, pero también lo es abandonarla en cuanto la operación se complica. Los traders que sobreviven en mercados volátiles son los que respetan sus stops y objetivos como compromisos inalterables. Para analizar el contexto de mercado antes de dimensionar, algunas herramientas de valoración de Bitcoin pueden ayudar a entender si el escenario respalda la operación.

Preguntas frecuentes

¿Cuál es una buena relación riesgo-recompensa?

Una relación de 1:2 o superior es el mínimo recomendado: buscar objetivos al menos el doble del riesgo asumido. Muchos profesionales no operan con menos de 1:2, y algunos buscan 1:3. El número adecuado depende de la tasa de acierto, pero por debajo de 1:1 rara vez compensa, pues exige tasas de éxito poco realistas solo para equilibrar.

¿Cómo se calcula el riesgo-recompensa?

Divide la posible recompensa entre el riesgo potencial. El riesgo es la distancia entre el precio de entrada y el stop-loss; la recompensa, entre entrada y objetivo. Si arriesgas $100 para ganar $250, tu relación es 1:2.5. Haz siempre el cálculo antes de entrar, usando niveles reales del gráfico para el stop y el objetivo.

¿Es posible ser rentable con bajo porcentaje de aciertos?

Sí. Un trader que gana solo el 40% de las operaciones puede ser rentable con una relación 1:3, ya que sus ganancias compensan las pérdidas más frecuentes. Lo importante no es solo la tasa de acierto, sino la proporción entre las ganancias medias y las pérdidas medias.

¿El apalancamiento modifica la relación riesgo-recompensa?

No. El apalancamiento cambia el tamaño en dólares de la ganancia o pérdida, pero la relación permanece igual. Lo que sí varía es el impacto de un error en el dimensionamiento, por lo que el control del porcentaje arriesgado es aún más importante al usar apalancamiento.

Conclusión

La relación riesgo-recompensa es una disciplina fundamental que diferencia a los traders consistentes de quienes asumen riesgos excesivos. Calcula esta relación antes de entrar en cada operación, dividiendo la distancia al objetivo entre la distancia al stop, y desconfía de relaciones menores a 1:2. Sitúa tus niveles en zonas relevantes del gráfico, nunca amplíes el stop mientras la operación está abierta, y arriesga solo un 1% a 2% del saldo por operación, así ningún error individual será crítico. Si sigues estas pautas, incluso con un porcentaje de aciertos inferior al 50%, puedes mantener la rentabilidad. Omitirlas, en cambio, puede llevarte a devolver todas las ganancias. En mercados con miedo extremo, quienes sobreviven son los que planifican su salida antes de operar.

Este artículo es solo para fines educativos y no constituye asesoramiento financiero o de inversión. El trading de criptomonedas implica riesgos significativos. Siempre realiza tu propia investigación antes de tomar decisiones de inversión.