Morgan Stanley ha presentado ante la SEC un prospecto preliminar para lanzar el Morgan Stanley Ethereum Trust, un ETF de Ethereum al contado que incluye una opción de staking. Esto permitiría que el fondo obtuviera recompensas por participar en la seguridad de la red Ethereum con sus tenencias. La solicitud se produce mientras ETH cotiza a $1,618.80, con una caída del 2.62% en el día, en un contexto de ventas generalizadas en el mercado cripto durante junio. Para un banco que ha desarrollado una oferta de ETF cripto este año, el momento refleja convicción más que búsqueda de impulso de mercado.

Esta no es la primera incursión de Morgan Stanley en productos ETF de criptomonedas. La firma ya cuenta con una solicitud para un ETF de bitcoin (MSBT) y otra para un ETF de solana (MSOL); el fondo de Ethereum ampliaría esa gama al segundo mayor activo del mercado. El componente de staking es especialmente destacable, ya que un producto respaldado por un banco que pueda obtener rendimientos nativos de ETH cambia la propuesta para los inversionistas institucionales.

A continuación, se detalla el contenido de la solicitud, la relevancia del staking, la comparación con otros productos similares y el proceso previsto de revisión de la SEC.

¿En qué consiste la solicitud de Morgan Stanley sobre Ethereum?

El documento presentado es una declaración de registro inicial, primer paso para que un patrocinador lance un producto cotizado en bolsa. La solicitud está disponible en la base pública EDGAR de la SEC. Registra el Morgan Stanley Ethereum Trust como un fondo al contado, es decir, el fondo poseería Ethereum real (no contratos de futuros) y cada acción correspondería a una parte de ese ETH subyacente. Este tipo de estructura sigue el activo directamente, motivo por el cual suele atraer más capital institucional que los productos basados en futuros.

Lo que distingue esta solicitud de un ETF al contado tradicional es una cláusula que permite al fondo hacer staking con parte de sus tenencias de ETH, participando en la validación de la red y obteniendo las recompensas correspondientes. Un ETF estándar sólo mantiene el activo, mientras que uno con staking también genera rendimiento, lo que impacta directamente en su atractivo para los inversores.

Esta presentación se enmarca en el esfuerzo de Morgan Stanley por ofrecer productos cripto-ETF. Sus solicitudes para fondos de bitcoin (MSBT) y solana (MSOL) ya están en trámite, y el fondo de Ethereum cubriría los tres activos más demandados por instituciones. La estrategia del banco implica un enfoque integral más allá de probar solo con bitcoin. Más detalles sobre el negocio de gestión de inversiones se pueden consultar en el sitio de Morgan Stanley Investment Management.

Explicación del staking

El staking es una pieza clave para la seguridad de redes de prueba de participación como Ethereum. Los validadores bloquean ETH como garantía, participan en la generación de bloques y reciben recompensas en ETH por su labor. Actualmente, el rendimiento anual fluctúa en dígitos bajos, y al realizar staking el inversor acumula más del activo con el tiempo, en comparación a mantenerlo inactivo.

Para un ETF, esto es relevante. Un fondo de Ethereum al contado con staking puede traspasar parte de ese rendimiento a los accionistas o utilizarlo para compensar comisiones de gestión, reduciendo el coste real del producto. Si se comparan dos ETFs idénticos de ETH, uno con y otro sin staking, el primero proporcionaría un retorno total superior a largo plazo. Es una ventaja competitiva clara en cuanto haya más de un emisor en el mercado.

No obstante, el staking añade cierta complejidad operativa, como las posibles demoras en la retirada por las colas de salida de los validadores, riesgos de slashing (penalizaciones del protocolo), y la variabilidad de las recompensas según la participación en la red. Estas cuestiones requieren de infraestructura profesional y custodios idóneos, y son factores que explican por qué los ETFs con staking tardan más en estructurarse y ser aprobados.

Importancia de un ETF de staking de ETH emitido por un banco para la adopción institucional

Muchas instituciones desean exposición a ETH pero no pueden, o no desean, operar su propio sistema de validadores y staking. Gestionar claves, riesgos y recompensas variables supone una carga operativa considerable. Un ETF de staking elimina esa barrera: el inversor accede tanto a ETH como a los rendimientos nativos, todo a través de un producto regulado y sin necesidad de gestionar wallets ni validadores.

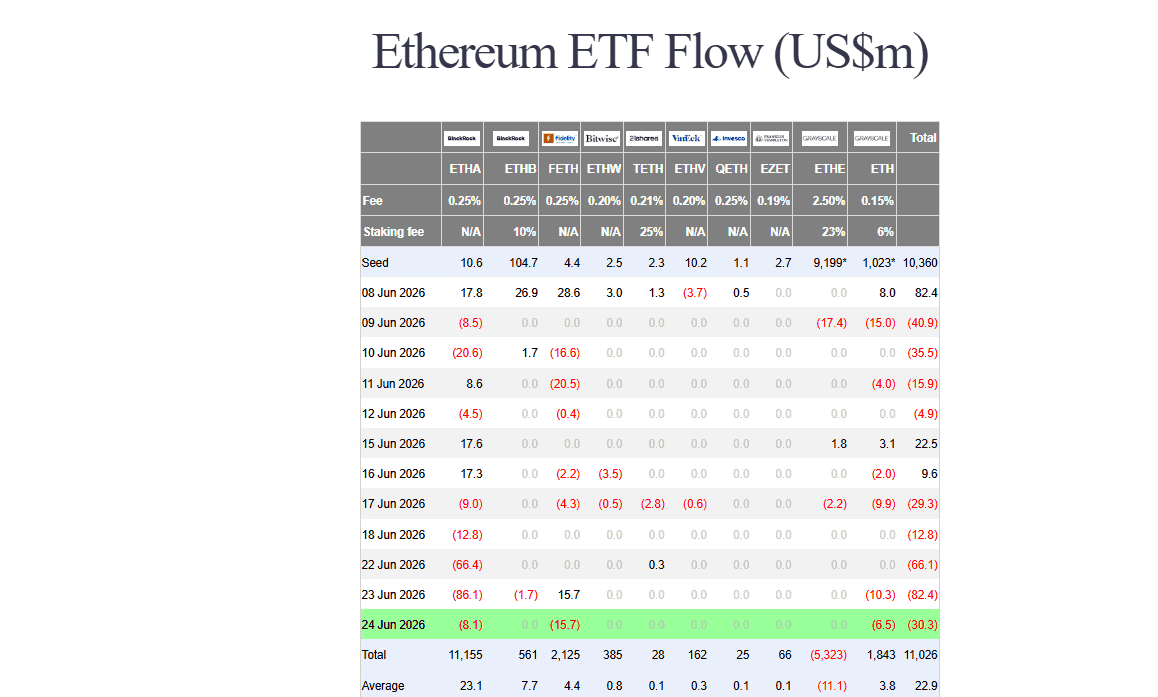

Fuente: Farside

El emisor es tan relevante como la estructura. Morgan Stanley, un banco de alcance global, puede distribuir estos productos a asesores financieros, clientes institucionales y patrimoniales. Que una entidad de este tamaño respalde un producto genera confianza en sectores institucionales que antes no consideraban opciones nativas del ecosistema cripto. El fenómeno recuerda a la llegada de los ETFs de bitcoin al contado, que abrieron el acceso a nuevos perfiles de inversores y generaron flujos de capital significativos. Estos flujos, y su análisis, influirán en el comportamiento de ETH si se aprueba un producto de staking similar.

Además, un ETF de staking no solo mantiene ETH, sino que lo bloquea en validadores, reduciendo la cantidad disponible en circulación mientras el fondo conserve sus posiciones. Si los productos de Ethereum con staking atraen activos como lo hicieron los fondos de bitcoin, una porción relevante de la oferta quedaría inmovilizada, lo que tiene implicaciones en la dinámica del ecosistema de Ethereum y sus soluciones Layer 2, ya que toda la actividad termina asentándose en la red base.

Comparativa con otros productos staked-ETH existentes

Ya existen formas de exposición a ETH en staking, aunque no en la modalidad propuesta por Morgan Stanley. Las soluciones de staking líquido permiten staking y la obtención de un token de recibo negociable, manteniendo la liquidez del activo mientras genera rendimiento. Sin embargo, este modelo es totalmente on-chain y requiere que el usuario gestione el wallet, el riesgo de contratos inteligentes y el propio token de recibo, lo que no es ideal para clientes tradicionales.

Los ETFs actuales de Ethereum al contado han resuelto el acceso, pero no el rendimiento. La primera generación de fondos aprobados no incluía la función de staking, ya que la regulación sobre este aspecto no estaba clara. Esto dejó un vacío: los inversores podían obtener exposición a ETH a través de un ticker, o el rendimiento vía staking on-chain, pero no ambos bajo un solo producto regulado.

Proceso y plazos de aprobación de la SEC

Una solicitud preliminar es solo el inicio. Tras su presentación, la SEC revisa la documentación y puede emitir rondas de observaciones y requerir aclaraciones, por lo que el patrocinador debe modificar el documento según corresponda. En el caso de un ETF que participe en staking, se revisan especialmente los mecanismos de distribución de recompensas, los procedimientos para reembolsos cuando los activos están en validadores, y la divulgación de riesgos de custodia y slashing. Por eso, no es posible fijar una fecha de lanzamiento en esta etapa.

El contexto regulatorio hacia el staking en ETFs ha venido mostrando mayor flexibilidad. Los ETFs de Ethereum al contado ya existen en EE.UU., por lo que la duda principal recae en la incorporación del staking, y la tendencia apunta a una mayor apertura. Esto hace que la aprobación de ETFs con staking sea más factible actualmente, aunque el momento exacto sigue dependiendo de la SEC.

Por ahora no hay fecha confirmada de lanzamiento. Cualquier fecha anticipada previa a la conclusión de la revisión de la SEC es especulativa. Lo correcto es esperar la resolución oficial y seguir las enmiendas públicas del expediente.

¿Qué implica esto para ETH?

El precio y la noticia cuentan historias distintas por ahora. ETH está a $1,618.80, un 2.62% abajo en el día, reflejando las condiciones generales del mercado, más que cualquier novedad específica de Ethereum. Los movimientos bajistas pueden prolongarse independientemente de noticias de fondo, y una sola presentación de ETF no implica un cambio de tendencia inmediato.

La señal es más estructural y de largo plazo. Un banco sistémico global solicita un ETF de ETH con staking, reforzando el movimiento institucional hacia Ethereum en un momento de temor en el mercado. Si un ETF de staking llega al mercado y capta activos, puede aportar demanda institucional estable y reducir la oferta en circulación, efectos que pueden influir positivamente a medio plazo. La relación entre la demanda regulada y el activo subyacente ya se observó con los ETFs de bitcoin, y puede trasladarse a Ethereum, así como ocurre en productos regulados vinculados a stablecoins y otras infraestructuras. Los avances en ETFs pueden seguirse en la sección de mercados de CoinDesk.

Preguntas frecuentes

¿Qué es un ETF de Ethereum al contado?

Un ETF de Ethereum al contado es un fondo cotizado que posee ETH real; cada acción representa una participación directa en el Ethereum bajo custodia del fondo. Permite a los inversores obtener exposición a ETH a través de un producto regulado, sin gestionar wallets ni claves privadas, lo que lo hace más accesible para el capital institucional que las alternativas basadas en futuros.

¿Un ETF puede hacer staking de Ethereum?

Sí, un ETF de Ethereum al contado puede estructurarse para hacer staking con parte de su ETH, obteniendo recompensas de la red y pudiendo traspasarlas a los accionistas o compensar comisiones. La solicitud de Morgan Stanley contempla esta característica, aunque añade complejidades regulatorias y operativas respecto a los reembolsos, el slashing y la custodia.

¿Cuándo se lanzará el ETF de Ethereum de Morgan Stanley?

No hay fecha confirmada de lanzamiento. La solicitud es una declaración inicial pendiente de revisión por la SEC, y la inclusión del staking exige análisis adicional, por lo que cualquier fecha rumoreada es especulativa. La aprobación depende del proceso de observaciones de la SEC.

Conclusión

La solicitud de Morgan Stanley para un ETF de Ethereum al contado con staking representa una señal institucional de largo plazo, aunque llega en un contexto de debilidad de precios. ETH a $1,618.80 y -2.62% refleja la situación general del mercado, mientras que la solicitud muestra que un banco global amplía su oferta más allá de bitcoin y solana hacia el segundo mayor activo. El staking es la clave, ya que un producto regulado que combine exposición a ETH y rendimiento nativo es una demanda histórica de los inversores institucionales. Es fundamental seguir las enmiendas y resoluciones oficiales, y considerar los flujos de entrada sostenidos como el verdadero catalizador cuando el producto sea aprobado. Si los ETFs de staking para ETH replican el efecto de los de bitcoin, la reducción de oferta y la demanda institucional podrían fortalecer el mercado en los próximos trimestres.

Este artículo es únicamente informativo y no constituye asesoramiento financiero ni de inversión. El trading de criptomonedas implica riesgos significativos. Investigue siempre antes de tomar decisiones.