Что такое арбитраж по фондовой ставке?

Арбитраж по фондовой ставке — это торговая стратегия, позволяющая трейдерам хеджировать свои позиции на рынке контрактов, открывая противоположную позицию на спотовом рынке по той же торговой паре.

Эта стратегия предполагает одновременное открытие длинных и коротких позиций на разных рынках для получения прибыли с помощью фондовых комиссий. Как дельта-нейтральный подход, она позволяет трейдерам хеджировать риски: любые убытки на рынке деривативов компенсируются прибылями на спотовом рынке, и наоборот, при этом трейдер также зарабатывает на фондовых комиссиях.

Прежде чем рассматривать, как работает эта стратегия и почему она актуальна для рынка криптоконтрактов, давайте разберёмся в основах бессрочных контрактов.

Что такое бессрочный контракт?

Бессрочный контракт — это соглашение о покупке или продаже актива без даты истечения или заранее определённой даты расчёта. Хотя они похожи на традиционные фьючерсные контракты, их ключевое отличие — отсутствие срока действия или даты расчёта.

Поскольку они не истекают, для балансировки длинных и коротких позиций в бессрочных контрактах применяется механизм фондовой ставки. Этот механизм обеспечивает тесную связь между ценой бессрочного контракта и ценой базового актива.

Фондовая ставка определяет, кто платит, а кто получает комиссию, исходя из рыночных условий:

Когда фондовая ставка положительная (цена контракта выше спота), лонги платят фондовую комиссию шортам.

Когда фондовая ставка отрицательная (цена контракта ниже спота), шорты платят фондовую комиссию лонгам.

Арбитраж по фондовой ставке использует эти выплаты, открывая равные по размеру позиции на спотовом и контрактном рынках по одной и той же паре.

Как работает бот для арбитража по фондовой ставке?

Бот арбитража по фондовой ставке автоматически открывает противоположные позиции на двух рынках.

- Когда суммарная фондовая ставка положительная (лонги платят шортам), бот открывает шорт по бессрочному контракту и одновременно покупает эквивалентное количество актива на спотовом рынке.

Фондовые ставки меняются с каждым интервалом (обычно раз в 8 или 4 часа). С помощью бота трейдер может получать прибыль от этих изменений без необходимости постоянно следить за рынком.

Пример:

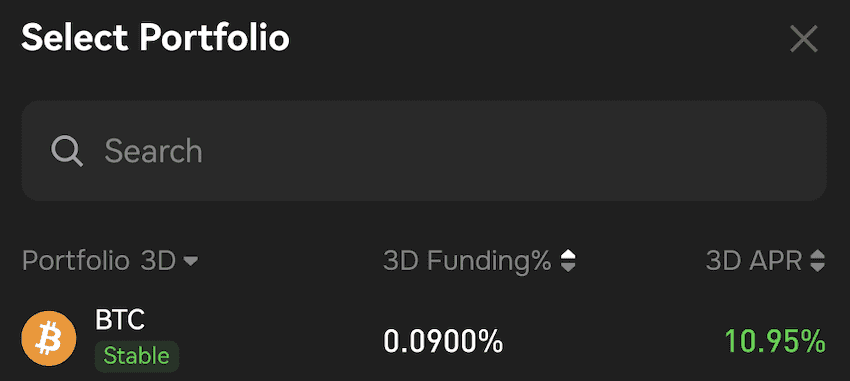

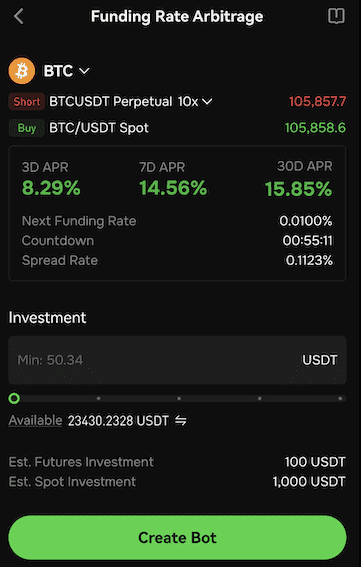

Допустим, фондовая ставка положительная и составляет 0,0900% за три дня, то есть лонги платят шортам. Трейдер запускает бота для арбитража по паре BTCUSDT в рынке бессрочных контрактов с маржой в USDT.

Трейдер инвестирует 1 100 USDT в стратегию бота и устанавливает 10x плечо на контрактной позиции.

Бот открывает шорт на 100 USDT по бессрочному контракту BTCUSDT и одновременно покупает BTC на 1 000 USDT на споте.

Результат:

Если цена BTC растет, короткая позиция убыточна, но спотовая — прибыльна. Прибыль по споту покрывает убыток по контракту.

Если цена BTC падает, короткая позиция приносит прибыль, а спотовая — убыток. Прибыль по контракту компенсирует спотовый убыток.

При ставке 0,09% за три дня трейдер получает 0,9 USDT (1 000 × 0,09%) в виде фондовой комиссии. Это соответствует годовой доходности 10,95% (если ставка сохраняется, за год прибыль составит 100,95 USDT).

Ключевые преимущества арбитража по фондовой ставке

Пассивный доход: Получайте стабильные фондовые комиссии без активного участия.

Снижение рисков: Компенсация убытков на одном рынке прибылью на другом благодаря хеджированию длинной и короткой позиций на споте и в деривативах.

Submit Ticket

Submit Ticket