Введение: мем-акции, токенизированные активы и смерть фундаментального анализа

В мае 2024 года акции GameStop выросли на 175% за два торговых дня после возвращения Кита Гилла («Roaring Kitty») в соцсети с загадочным мемом, что вызвало новый всплеск розничного интереса — без каких-либо изменений в фундаментальных показателях самой компании. В то же время токенизированные акции, такие как Tesla (bTSLA) и Nvidia (bNVDA), запущенные на платформах Kraken и INX в 2024 году, показали резкий рост объёмов торгов. К 18 июня 2025 года рынок токенизированных активов увеличился на 260% и достиг оценки в $23,92 млрд.

Это отсылает к меме-рейли 2021 года, когда трейдеры Reddit (WallStreetBets) спровоцировали беспрецедентную волатильность и подготовили почву для новой динамики рынка в 2024–2025. Новые платформы, такие как Polygon, реализуют проекты токенизации недвижимости, добавив на рынок $1,2 млрд только за 2025 год.

Эти явления не случаются изолированно — это признак финансoвoй системы, где хайп и ликвидность опережают традиционные метрики оценки.

Это не просто внедрение крипто в массовое сознание. Это слияние спекулятивной ДНК Уолл-стрит с блокчейн-инфраструктурой через токенизированные активы, где капитал движется импульсами, а не фундаменталом, а инвесторы ищут арбитражные возможности между регуляторными и технологическими разрывами.

Новая природа рынка акций США: от фундаментала к ажиотажу

1. Рынок, движимый FOMO розницы

Поведение инвесторов на фондовом рынке США радикально изменилось. С 2020 по февраль 2025 года розничное участие резко выросло: у Robinhood в феврале 2025 — 25,6 млн активных счетов (рост на 133% против 11 млн в 2020 году). Управляемые активы (AUM) достигли $187 млрд (+58% г/г), несмотря на 8%-ное месячное снижение, благодаря $48 млрд чистых депозитов только за февраль (+28% г/г).

Мем-акции типа GameStop (+175% в мае 2024), AMC (+78% за тот же период) и VinFast (пик капа — $80 млрд в 2023 при минимальных доходах) показывают дикие ралли без фундаментальной поддержки.

Социальные сети X и Reddit усиливают этот эффект: количество позитивных постов выросло на 40% в 2024 году, что стимулирует координированные покупки. Возвращение Roaring Kitty превратило такие акции в культурные феномены, где розничные трейдеры рассматривают их, скорее, как ставки, чем инвестиции.

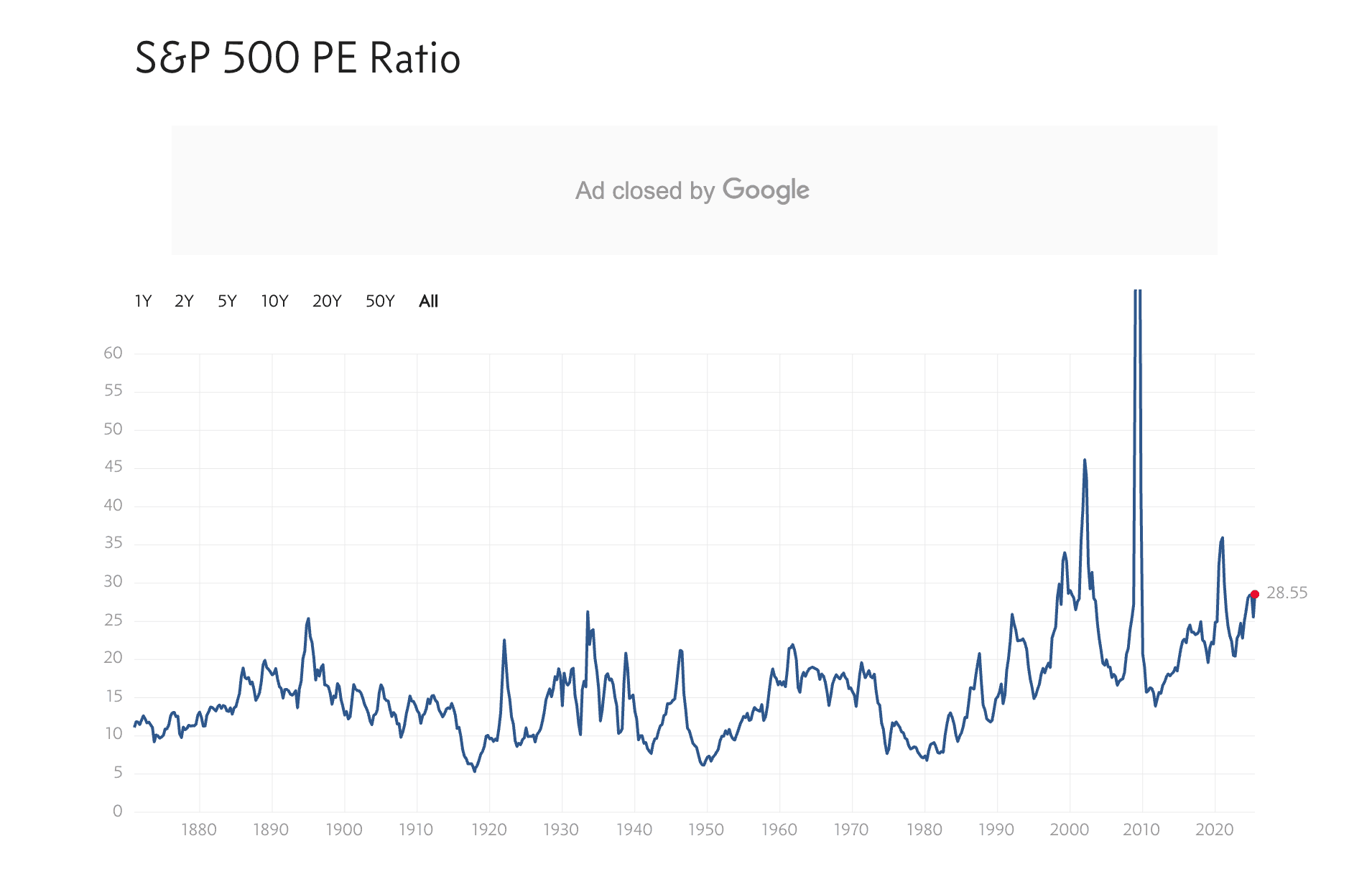

P/E S&P 500 в июне 2025 в среднем — 28,5 (выше исторических 15-18), что указывает на переоценённость. Волатильность выросла: индекс VIX в I полугодии 2025 в среднем ~22 против 16 в 2022.

2. Институциональный капитал ищет доходность, а не логику

Пока розница гонится за мемами, у институционального капитала избыток ликвидности и дефицит убежденности. Доходности облигаций — 4-5%, недвижимость проседает под давлением ставок, и "рисковые" активы устремляются на новые территории — в первую очередь, в токенизированные реальные активы (RWA) и связанные с крипто ETF.

Например, iShares Bitcoin Trust (IBIT) от BlackRock получил приток $12 млрд в 2024 году, отражая смену в сторону цифровых активов. Пенсионные фонды выделили 3% портфеля в RWA-фонды, и к 2027 году ожидается удвоение этой доли.

Рост аккаунтов Robinhood

| Год | Активных счетов (млн) |

|---|---|

| 2020 | 11 |

| 2023 | 23 |

| 2025-02 | 25,6 |

Токенизированные активы и RWA: от модного термина к инфраструктуре

1. Взрывной рост

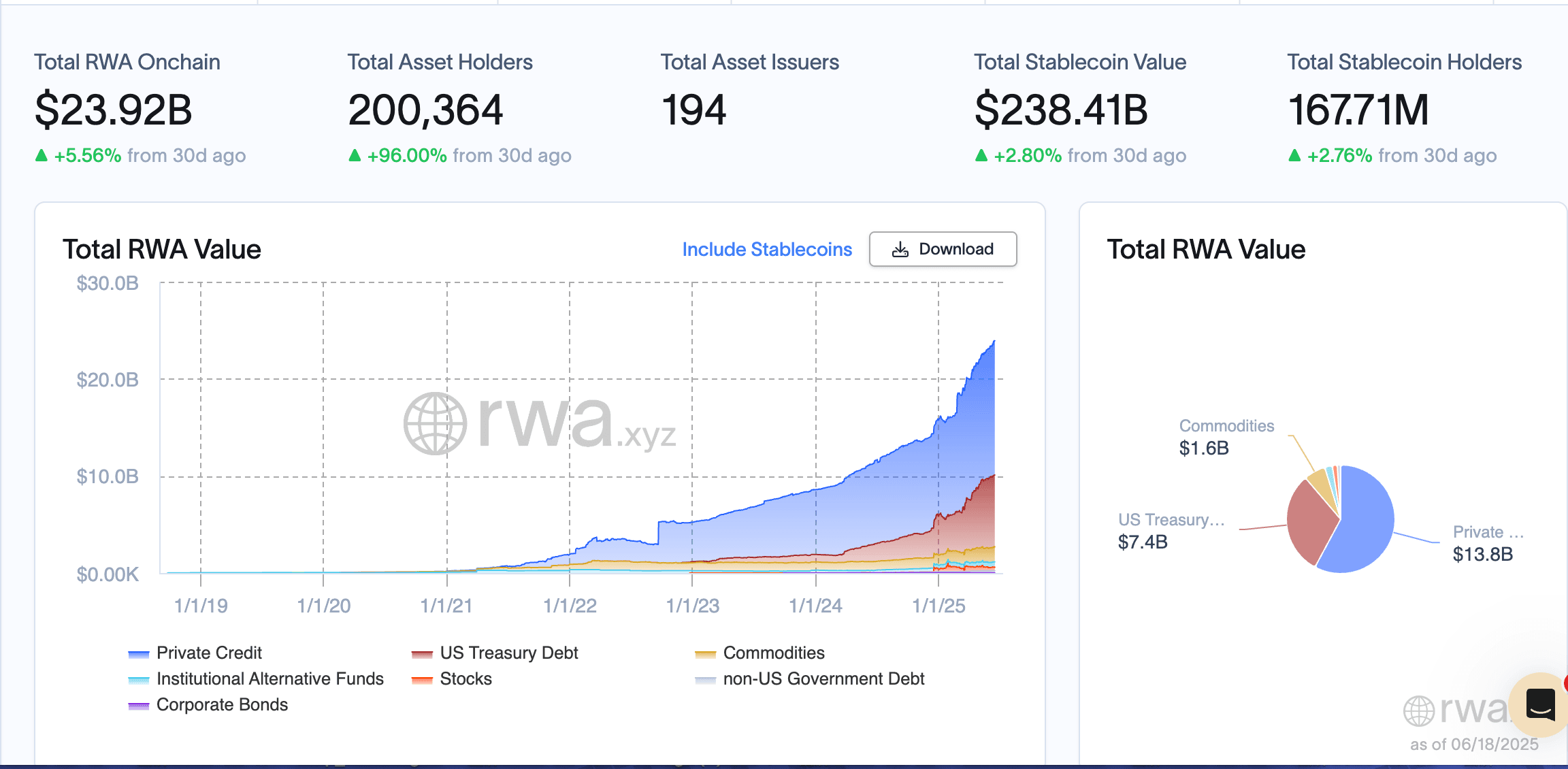

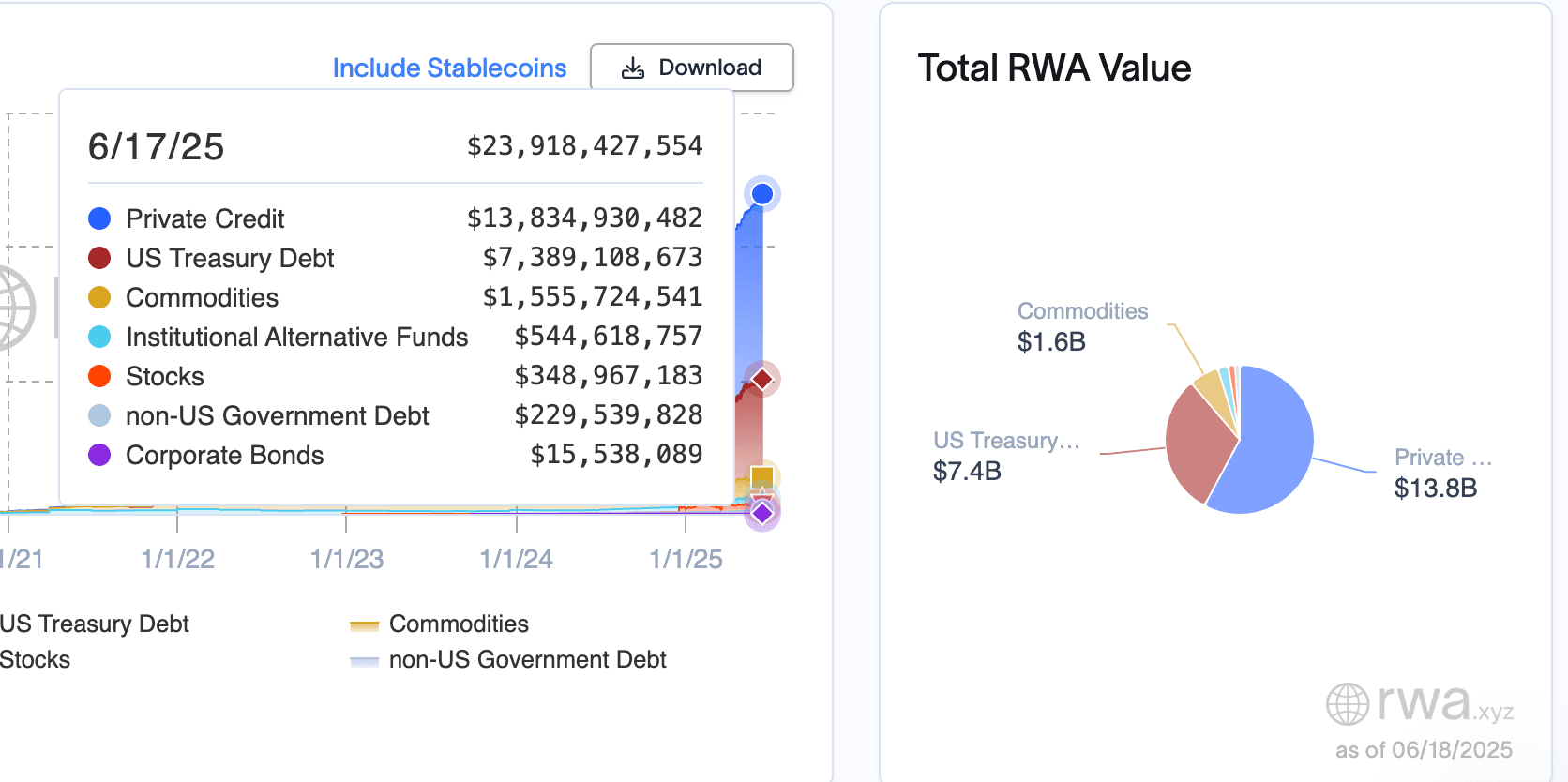

К середине 2025 года суммарная стоимость токенизированных реальных активов на блокчейне достигла $23,92 млрд (18 июня 2025), что на 5,56% больше, чем $22,66 млрд месяцем ранее (данные rwa.xyz). Для сравнения, в 2022 году рынок оценивался всего в $3,5 млрд. Число держателей выросло на 9,6% (200 364 пользователя), количество эмитентов — до 194.

Рынок возглавляют такие категории, как частные кредиты и казначейские облигации США. На долю альтернативных фондов, сырья, госдолга вне США, корпоративных облигаций и акций приходится меньшая часть. Рост объясняется юридической ясностью (MiCA), а также Layer-2 решениями — например, zkSync. Популярны новые направления — токенизированное искусство: например, NFT-аукционы Sotheby’s прибавили $1 млрд в 2025. Из новых покупателей 15% — из регионов Азии и Океании.

Ethereum сохраняет лидерство как блокчейн, но популярность набирают альтернативы: Stellar (продукт BENJI от Franklin Templeton), Avalanche и zkSync.

2. Институциональное принятие: BlackRock, Franklin Templeton, Ondo

BUIDL-фонд BlackRock на Ethereum вырос с $6,49 млрд в марте 2024 до $6,57 млрд в январе 2025 — умеренный рост, показывающий осторожность институционалов.

BENJI (токенизированный денежный рынок) от Franklin Templeton — $740 млн TVL.

Ondo Finance, специализация — токенизированные трежерис, держит более $440 млн.

Успех подтолкнул аналогичные фонды к запуску продуктов с токенизированными муниципальными облигациями. У Franklin Templeton планы по токенизации инфраструктурного долга к 2026 году. Недавнее партнерство Ondo с европейским банком укрепило кросс-бордер интеграцию. Эти продукты не маргинальная DeFi-экзотика: они регулируются, имеют SEC-комплаенс и доступны для глобальных инвесторов, а доля институциональных средств выросла на 20% г/г.

Это не маргинальный DeFi, а регулируемые финансы с участием SEC и всего мира.

Регулирование как катализатор: арбитраж важнее анархии

1. США vs ЕС vs Азия: мировая карта

США: SEC разрешает спотовые Bitcoin ETF, но ограничивает прямые потоки средств в крипто-фонды для большинства институционалов. Токенизированные трежерис — лазейка для них.

ЕС: MiCA действует с декабря 2024, позволяя выпуск и торговлю токенизированными ценными бумагами по всему союзу.

Сингапур и Гонконг: власти поддерживают пилоты RWA (в Сингапуре — Project Guardian; в Гонконге — токенизация "зеленых" облигаций 2023–24 гг).

Южная Корея: с 2025 работает песочница по RWA от финансовой комиссии, цель — $2 млрд токенизированных активов к 2026.

Каймановы острова: «go-to» юрисдикция для SPV — институционалы обходят локальные ограничения с помощью оффшорных структур.

2. Реализация арбитража

Юрисдикционные особенности позволяют бурно развиваться токенизированным инструментам. Например:

Инвесторы из США не могут напрямую покупать криптовалюту, но держат кайманские SPV-облигации с высокой доходностью — за 2025 в этих инструментах проторговано $3 млрд.

Европейские банки предлагают токенизированные бумаги под MiCA с паспортными правами — $1,5 млрд кросс-бордер торгов.

Азиатские управляющие запускают DeFi-совместимые продукты в песочницах, корейский пилот — приток $500 млн инвестиций.

Это не провал регулирования, а особенность мультиюрисдикционной финансовой системы. Ожидается рост арбитражных возможностей по мере распространения CBDC, таких как цифровой юань.

Это не провал, а фича мирового финархитектуры.

Токенизированные акции: "троянский конь" Уолл-стрит

1. Бум синтетических акций

Mirror Protocol, Injective и Synthetix заложили фундамент синтетических акций. Теперь Backed.fi и Securitize выпускают полностью обеспеченные и совместимые с регуляторикой токен-акции. Эти инструменты:

- Торгуются 24/7 по всему миру.

- Как правило, обеспечиваются реальным активом (1:1) либо синтетическими хеджами.

- Позволяют дробную покупку и программируемые функции (например, авто-дивиденды).

10% держателей bTSLA выбрали автоматическое реинвестирование. Риски — ликвидации: в 2024 ошибка Synthetix привела к убытку $50 млн, подчёркивая важность смарт-контрактных аудитов.

2. Взрыв объёмов: Tesla, Nvidia, Apple

Токенизированные версии Tesla (bTSLA), Nvidia (bNVDA), Apple (bAAPL) показали резкий рост дневных объёмов на платформах DeFi и централизованных биржах RWA — до $50 млн в пиковые дни.

Лидер — bTSLA ($25 млн/день, азиатские рынки), за ним bNVDA ($15 млн, MENA трейдеры).

Хотя это пока малая доля мирового оборота, влияние стремительно растёт — особенно в Азии, MENA и Латинской Америке, где прямой доступ к акциям США ограничен.

Политические ветры: от Трампа к Казначейству США

1. Криптоповорот MAGA

Публичная поддержка крипты и NFT со стороны Дональда Трампа в 2024–25 изменила риторику республиканцев. Мемкойны в его стиле (MAGA Coin, TrumpNFTs) стали вирусными, а его кампания принимает криптодонаты, планируя через свою медиа-компанию приобрести биткоин на $25 млрд к середине 2025.

Его инициатива «Биткоиновый стратегический резерв» подразумевает 1% резервов США в BTC — вопрос обсуждается в Конгрессе.

2. Глобальные тренды госрегулирования

Бразилия и Аргентина разрешили использование стейблкоинов для внутренних платежей: Бразилия провела пилот в 2024, Аргентина использует USDT на фоне инфляции. РБИ Индии в 2025 допустила пилоты стейблкоинов — план на $1 млрд транзакций.

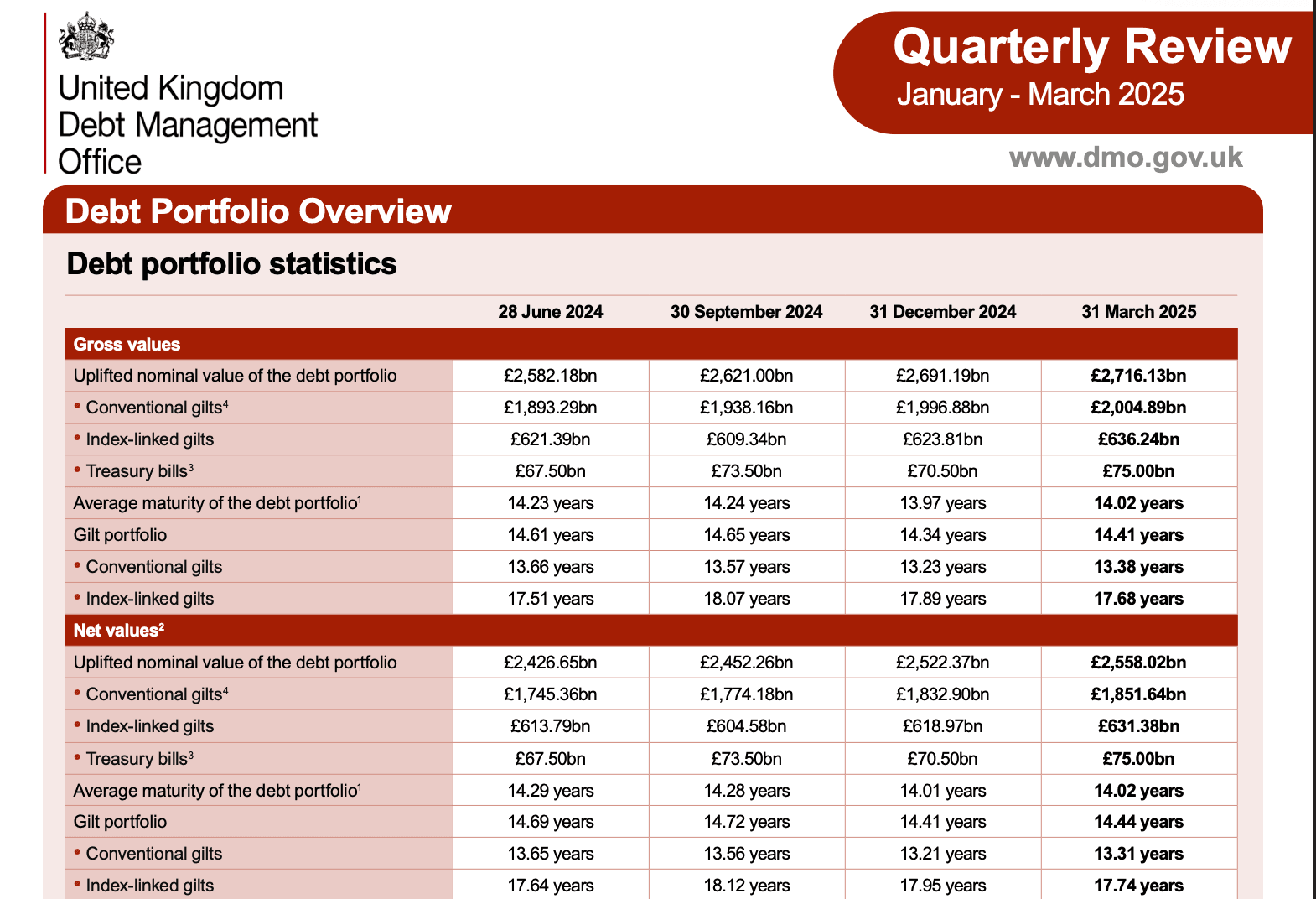

Казначейство Великобритании изучает выпуск цифровых GILTов, госдолг к марту 2025 — £2,716 трлн, хотя официального старта пока нет.

FSA Японии разрешает токенизацию карбоновых квот, тестирует масштабирование экотоваров в 2025 году.

Риски и реальность: что токенизация не решит

Риск оракулов: цены токенизированных активов зависят от дата-фидов; сбой Chainlink в 2024 затронул сделки на $200 млн. Несоответствие ликвидности: базовые активы не всегда соответствуют скорости токенизированной торговли — скольжение 10% при обвале RWA в 2025. Сложности кастодиального хранения: кому принадлежит актив при банкротстве эмитента? После краха FTX в 2023 $1 млрд токенизированных активов зависли в пустоте. Перекредитование: RWA-токены как залог в DeFi могут вызвать цепную распродажу (в 2024 году — $300 млн). Уязвимость смарт-контрактов: в 2025 году аудит выявил уязвимости в 15% контрактов RWA.

Несоответствие ликвидности: базовые активы не всегда соответствуют скорости токенов.

Сложности кастодиального хранения: кто владеет активом при банкротстве эмитента?

Перекредитование: RWA в DeFi могут вызвать "контaгии".

Практические советы: как не утонуть в токенизации

Проверьте обеспечение: токен действительно 1:1? Доступен ли выкуп?

Уточните юрисдикцию: есть ли регулирование? Где хранится актив?

Разберитесь в механике доходности: это реальная доходность или простое «фарминг-APY»?

Следите за ликвидностью: учитывайте скольжение, глубину рынка, кроссчейн-мосты.

Следите за правилами: MiCA, FIT21 определят легальность. Используйте Chainlink для верификации, предпочитайте юрисдикции с MiCA или под надзором SEC. Анализируйте доходность за 12 месяцев. Диверсифицируйте: сбалансируйте RWA-токены с традиционными активами в соотношении 60/40, чтобы уменьшить волатильность. Новичкам — только регулируемые платформы, опытным — песочницы.

Вывод: Криптовалюта не захватила Уолл-стрит — Уолл-стрит захватила криптовалюту

Этот цикл — не о вовлечении пользователей TradFi в DeFi, а о том, как TradFi преобразует DeFi под свои арбитражные и спекулятивные мотивы.

Страсть Уолл-стрит к арбитражу, нарративу, кредитному плечу нашла новое поле для реализации в токенизированных активax. От платформ RWA до токенизации мем-акций — в фокусе поиск волатильности и максимизация прибыли, а инфраструктура служит масштабированию. Рост токенизированных активов ($23,92 млрд RWA к июню 2025) — явный переломный момент. В следующие 10 лет ИИ-токенизация автоматизирует до 30% управления активами, CBDC могут бросить вызов доминированию RWA к 2035 году.

Следующая эра крипто будет определяться не только инновациями — а тем, насколько хорошо DeFi сможет поглотить, отвергнуть или воспроизвести стимулы старого мира.

Отказ от ответственности

Содержание статьи предназначено только для информационных и образовательных целей и не является финансовой, инвестиционной или юридической консультацией. Инвестиции в криптовалюты и токенизированные активы сопряжены с риском. Прошлые результаты не гарантируют будущих доходов. Перед вложениями всегда проводите собственный анализ или консультируйтесь с сертифицированным финансовым советником.