Ключевые моменты

Стейкинг криптовалют позволяет пользователям получать потенциальные вознаграждения, фиксируя свои активы для поддержки работы и безопасности блокчейна.

Proof-of-Stake (PoS) и его разновидности (например, Delegated PoS, Liquid PoS) лежат в основе концепции стейкинга, заменяя энергозатратный Proof-of-Work.

Ликвидный стейкинг и рестейкинг становятся важными тенденциями в 2026 году, предоставляя большую гибкость и потенциально увеличенные доходы без долгосрочной заморозки активов.

Переход Ethereum на PoS и рост популярности LST (Liquid Staking Tokens) значительно изменили экосистему: ETH — наиболее часто используемый для стейкинга актив.

Доходность стейкинга различается в зависимости от протокола и определяется такими факторами, как уровень инфляции, время работы валидатора и риски наказания (slashing).

Централизованные биржи (например, Phemex), DeFi-платформы и провайдеры стейкинг-сервисов предлагают участникам разные уровни риска и потенциальной доходности.

Что такое стейкинг в криптовалютах

Стейкинг криптовалют — это способ поддержания определённых блокчейнов и получения потенциальных вознаграждений за участие («стейкинг») токенов в механизме консенсуса сети. В сетях на основе Proof-of-Stake участники, управляющие инфраструктурой валидации, обычно блокируют часть нативных токенов сети в качестве экономического залога. В ответ протокол выплачивает вознаграждения стейкерам, соблюдающим правила.

Стейкинг часто сравнивают с «процентами по вкладам», но это не то же самое, что банковский депозит. Вознаграждения здесь генерируются внутренней экономикой блокчейна (эмиссией новых токенов и/или комиссией за транзакции), а зафиксированные активы могут подвергаться протокольным штрафам (например, slashing), а также операционным и программным рискам. Традиционные механизмы защиты вкладов к таким позициям обычно не применяются.

Важно для новичков: не все криптовалюты поддерживают стейкинг. Это функция сетей с консенсусом Proof-of-Stake (и его разновидностей). Активы Proof-of-Work не используют стейкинг для консенсуса, а полагаются на майнинг.

Практическая причина существования стейкинга — необходимость для PoS-сетей определять, кто формирует блоки и валидирует транзакции, без затрат большого количества электроэнергии на вычисления. «Стейк» выступает в роли залога: если валидаторы действуют недобросовестно, протокол может их наказать, уменьшив или уничтожив зафиксированные средства (slashing) и/или лишив вознаграждения.

Алгоритм консенсуса Proof of Stake

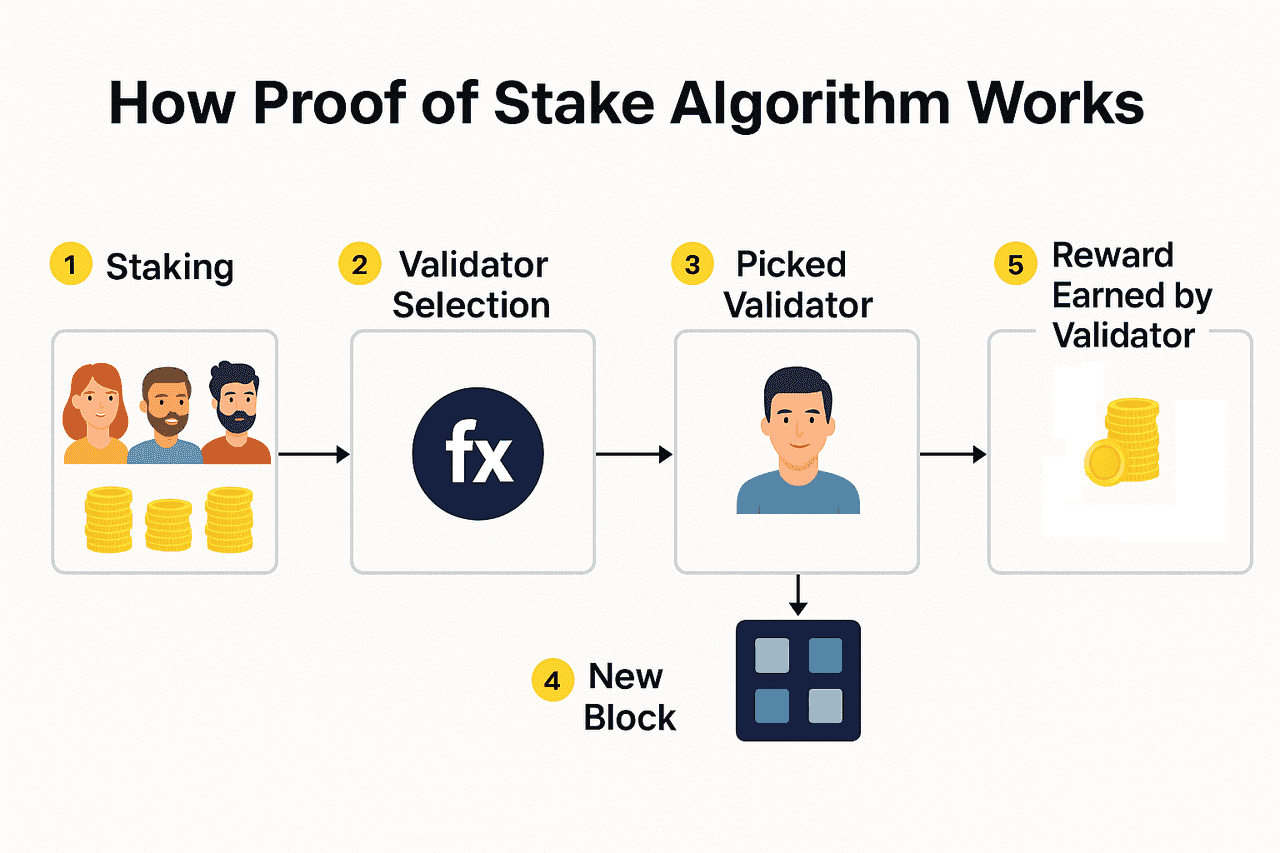

Как работает стейкинг на Proof-of-Stake

В PoS сеть поддерживается распределёнными компьютерами (нодами), которые хранят общий реестр транзакций и состояния. Протокол определяет, как выбираются валидаторы и как финализируются блоки. Обычно для этого операторы нод должны фиксировать активы сети, чтобы получить шанс быть выбраными для валидации блоков. Вознаграждение состоит из новых токенов и части комиссий за транзакции.

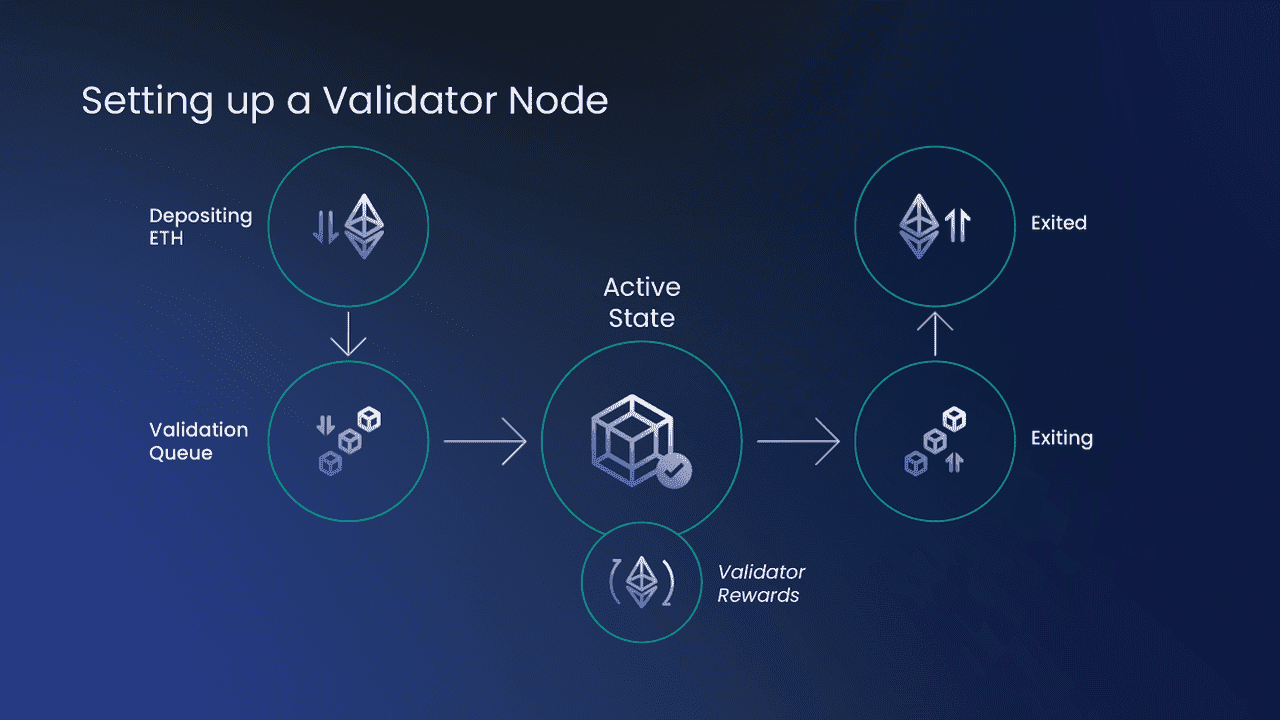

В Ethereum валидаторы участвуют, внося 32 ETH и запуская ПО: execution client, consensus client и validator client. Новые валидаторы становятся в очередь активации (это ограничивает скорость роста сети валидаторов). Консенсус Ethereum работает в 12-секундных слотах, объединённых в эпохи (32 слота). На каждый слот один валидатор случайным образом назначается предложителем блока, а комитеты валидаторов подтверждают блоки.

Система вознаграждений и штрафов Ethereum строится так, что доход валидатора зависит от правильного участия и общего объёма ETH в стейкинге. Вознаграждения включают подтверждения, предложения блоков и специальные задачи (например, синхро-комитеты); штрафы предусмотрены за пропущенные обязанности, а за серьёзные нарушения — slashing и удаление из сети валидаторов.

Slashing применяется за доказуемое недобросовестное поведение (например, двойное подписание) и сопровождается немедленным штрафом и дополнительными санкциями в течение 36-дневного периода удаления. Если одновременно нарушают правила много валидаторов, штрафы могут быть увеличены, что повышает системный риск для операторов с большой долей сети.

Стейкинг в Ethereum стал «живым» с точки зрения вывода средств: обновление Shanghai/Capella (12 апреля 2023) разрешило вывод вознаграждений (выше 32 ETH — автоматически на адрес вывода). Полный вывод осуществляется после выхода валидатора из сети; время зависит от сетевых условий.

Метрики Ethereum (общий объём стейкинга, APR) меняются с течением времени в зависимости от участия и активности. В конце февраля 2026 на панели Ethereum.org отображалось: ~37+ млн ETH в стейкинге, 960k+ валидаторов, и текущий показатель APR около 2,9% (оценочное значение; показатели динамичны).

Крупные сети PoS реализуют стейкинг по-разному:

В Solana обычно стейкинг осуществляется через делегирование токенов валидаторам. Валидаторы взимают комиссию (доля от вознаграждений), и делегирование — это совместная модель риска/доходности: чем больше делегировано, тем чаще валидатор выбирается для записи транзакций, увеличивая доходность для себя и делегаторов. В документации Solana отмечено, что механизм slashing пока не реализован, но может появиться в будущем.

В Cardano делегирование реализовано так, что держатели ADA могут делегировать, сохраняя возможность тратить монеты, а вознаграждение выплачивается за каждую эпоху из комиссии и эмиссии. Cardano подчеркивает «ликвидный» характер стейкинга (отсутствие блокировки для делегаторов) и объясняет, как работа пулов и параметры влияют на доходность.

В Polkadot используются понятия блокировки/разблокировки, slashing за нарушения и предусмотрен период разблокировки как механизм безопасности для выявления нарушений с возможностью последующего наказания. Поддерживаются некастодиальные пулы номинаций — даже небольшие держатели могут участвовать с низким порогом (например, от 1 DOT, в зависимости от активности пула и системных ограничений).

Во всех сетях экономическая суть одна: стейкинг выравнивает стимулы, требуя от валидаторов личной заинтересованности. Но пользовательский опыт отличается: где-то делегаторы полностью ликвидны (могут двигать средства свободно), где-то есть строгие периоды разблокировки, когда средства не приносят дохода и остаются не ликвидными.

Зарегистрируйтесь на Phemex для стейкинга PT

Узлы валидаторов в Ethereum

Способы стейкинга криптовалют в 2026 году

Нативный стейкинг

Нативный стейкинг — это участие через встроенный механизм сети, непосредственно по протокольным правилам.

В Ethereum это может означать самостоятельный запуск валидатора (solo staking) или использование механизмов с самостоятельным контролем вывода средств. Ethereum.org выделяет домашний стейкинг, сервисы стейкинга, пулы (включая ликвидные), централизованные биржи — каждый вариант имеет свои риски.

В Solana — это обычно делегирование через кошельки, которые создают стейкинг-аккаунты, выбирают валидаторов и делегируют им стейк. Документация рекомендует делегаторам самостоятельно анализировать риски выбора валидатора.

В Cardano — обычно делегирование в пулы, с сохранением возможности тратить средства и получением вознаграждений по итогам эпохи согласно производительности пула.

Делегированный стейкинг и пулы

Многие PoS-сети позволяют держателям токенов делегировать их валидаторам вместо самостоятельного запуска инфраструктуры. Это расширяет участие, но добавляет риск выбора валидатора — вы доверяете его работе и поведению.

Некоторые протоколы применяют slashing также к делегаторам, если выбранный валидатор нарушает правила. Например, номинаторы Polkadot должны следить, что их стейк поддерживает активный пул, чтобы получать вознаграждение и контролировать риск. Пулы номинаций снижают сложность, но по-прежнему оставляют риск slashing при нарушениях активных валидаторов.

Кастодиальный стейкинг

Кастодиальный стейкинг — это размещение активов у стороннего сервиса, который управляет кошельком и стейкает от вашего имени. Часто такой вариант выбирают ради удобства, но это добавляет риски контрагента и хранения. При передаче токенов провайдеру вы теряете контроль и зависите от стабильности платформы — с минимальной защитой. Провайдер может управлять стратегией стейкинга и маркетацией доходности.

Ликвидный стейкинг

Ликвидный стейкинг — гибридная модель: ваши активы стейкаются, а вы получаете токен-квитанцию, отражающую позицию и накопленные вознаграждения. Это популярно, так как позволяет сохранять ликвидность — токен можно продать или использовать в DeFi, продолжая получать доход от стейкинга.

Важно: ликвидные токены не обязательно имеют цену 1:1 к исходному активу на рынке. Например, Lido прямо указывает — stETH не должен быть закреплён за ETH; цена на вторичном рынке зависит от спроса и предложения. Продажа на вторичном рынке обеспечивает мгновенную ликвидность, но может включать отклонения цены относительно очереди на вывод через протокол.

Ликвидный стейкинг также добавляет новые риски: риск смарт-контракта, ошибки оракула или учёта, риск выхода из пегирования или потери ликвидности при массовом выводе. Даже при наличии очередей на вывод, время выхода может расти в перегруженных сетях.

Рестейкинг и ликвидный рестейкинг

Рестейкинг — это повторное использование застейканных активов для обеспечения других сервисов, что потенциально открывает дополнительные вознаграждения, но влечёт новые условия slashing и усложняет систему.

В экосистеме Ethereum рестейкинг связан с EigenLayer. Здесь ликвидный рестейкинг подразумевает депозит ликвидных или других поддерживаемых токенов в смарт-контракт EigenLayer, а нативный рестейкинг — изменение адреса вывода валидатора на EigenLayer. Делегирование всегда происходит на одного оператора и на весь доступный объём.

Ключевой момент по рискам: EigenLayer предупреждает, что делегированный стейк может попасть под slashing при выборе определённых операторов, а перераспределяемые наборы операторов увеличивают стимулы к slashing. Компрометация логики или управления может привести к потере средств — наказанные средства могут быть сожжены или перераспределены в зависимости от конфигурации.

С точки зрения продукта, рестейкинг — это продвинутая стратегия, требующая понимания новых рисков и цепочек зависимостей, и не рекомендуется для начинающих.

Вознаграждения за стейкинг: откуда берётся доходность и как сравнивать предложения

Вознаграждения за стейкинг зависят от экономики протокола и деталей реализации.

Источники вознаграждений

В PoS-системах вознаграждения формируются обычно из двух источников: (1) новые токены, распределяемые протоколом, (2) часть комиссий пользователей за транзакции.

В Ethereum пользователи платят базовую комиссию и tip — tip идёт валидаторам, базовая комиссия сжигается. Дополнительно валидаторы могут получать доход через предложения блоков (включая MEV-динамику), что может увеличивать фактическую доходность отдельных валидаторов по сравнению с базовой APR.

Cardano формирует вознаграждения эпохи из всех комиссий и эмиссии, далее регулирует их по производительности пула и раздаёт после вычета расходов и маржи оператора.

Solana связывает доходность с частотой участия валидатора в записи транзакций, минус комиссия валидатора; конкуренция по комиссиям — важный фактор выбора валидатора.

Почему доходности меняются со временем

Даже в простых PoS-моделях APR меняется:

Чем больше общий объём стейкинга, тем ниже доходность на одного валидатора: вознаграждения распределяются между большим числом участников. В Ethereum базовая награда обратно пропорциональна размеру активного стейка и числу валидаторов.

Активность по комиссиям меняется ежедневно, влияя на часть дохода от комиссий.

Производительность валидатора (аптайм, правильные подписи) напрямую влияет на итоговую доходность: пропуски уменьшают вознаграждение и могут привести к штрафам.

У некоторых сетей есть задержки активации и периоды разблокировки, что влияет на время начала начисления и вывода дохода.

Почему «APY по стейкингу» может быть некорректен

Вознаграждения по стейкингу вероятностны и зависят от политики сети, а также комиссий посредников.

Валидаторы и сервисы могут взимать комиссии, уменьшая вашу чистую доходность.

Ликвидный стейкинг добавляет рыночный риск: даже если протокол разрешает вывод, цена токена-квитанции на рынке может отличаться от базового актива, особенно при быстрой продаже в моменты волатильности.

Практический подход: рассматривайте доходность как переменную, зависящую от правил протокола, производительности валидатора, комиссий и рыночной структуры (например, MEV).

Например, исследование Ethereum по PBS (proposer-builder separation) рассматривает MEV как фактор централизации, поскольку опытные участники могут извлекать больше прибыли, что может смещать доходы к крупным операторам. PBS призван перераспределять доход от MEV в пользу валидаторов и домашних участников, снижая давление централизации.

Что такое стейкинг криптовалют

Риски стейкинга в 2026 году и как их учитывать

Стейкинг может быть эффективной долгосрочной стратегией, но не гарантирует отсутствие рисков. Вот основные классы рисков в 2026 году.

Slashing и протокольные штрафы

Slashing — механизм потери части капитала за нарушение правил валидатором. В Ethereum это немедленный штраф плюс дополнительные санкции при вынужденном выходе; штрафы могут расти при массовых нарушениях.

В других сетях slashing также применяется к делегаторам. Например, в экосистеме Cosmos делегаторы также рискуют быть наказанными за проступки валидатора, и активы остаются под угрозой slashing даже в течение 21-дневного периода разблокировки.

В Polkadot slashing — значимый минус стейкинга; период разблокировки призван обеспечить наказание за проступки, обнаруженные с задержкой.

В официальных материалах Solana указано, что slashing пока не реализован, но может быть внедрён в будущем. Это пример необходимости регулярно проверять актуальные правила для каждой сети.

Локапы, периоды разблокировки и ограничение ликвидности

В зависимости от сети разблокировка может занимать часы, дни или недели. В этот период вы не получаете дохода, а в некоторых сетях активы всё ещё подвержены slashing.

В Ethereum, даже после появления вывода средств (2023), время выхода может отличаться: требуется добровольный выход валидатора и сетевые процедуры (ограничения на скорость и механика sweep). Вознаграждения выводятся автоматически, если задан адрес, но полный выход требует завершения процесса и зависит от состояния сети.

Ликвидный стейкинг снижает неудобства блокировки, но добавляет рыночную динамику: очередь на вывод может занять время, вторичный рынок позволяет выйти сразу, но по цене, отличающейся от номинала. В документации Lido описаны оба варианта и предупреждается, что stETH не привязан к ETH.

Риски смарт-контрактов и оракулов

Нативный стейкинг обычно не зависит от сторонних смарт-контрактов. Ликвидный стейкинг и рестейкинг строятся на смарт-контрактах, которые могут быть подвержены ошибкам или атакам.

Например, документация EigenLayer особо подчёркивает системные и управленческие риски: недобросовестные AVS или компрометированные механизмы slashing могут привести к потере делегированных средств, а перераспределяемые наборы операторов увеличивают стимулы для slashing.

Риски хранения и контрагентов

Если вы стейкаете через кастодиального провайдера, ваш профиль рисков меняется:

Вы зависите от операционной безопасности и финансовой устойчивости провайдера.

Вы подчиняетесь условиям сервисов, контрактам и юрисдикции.

В стрессовых ситуациях могут возникнуть ограничения на вывод.

Практический чек-лист по безопасности стейкинга

В 2026 году разумно относиться к стейкингу как к управлению «мини-финансовой системой»: важно следить за ключами, софтом, контрагентами и налоговым учётом.

Минимальный чек-лист для большинства пользователей: (1) знать правила блокировки/разблокировки и slashing в выбранной сети, (2) выбирать валидаторов/провайдеров с прозрачными комиссиями и хорошей репутацией, (3) избегать концентрации активов на одном операторе или стратегии, (4) вести учёт вознаграждений для налоговой отчётности. Эти рекомендации соответствуют протокольной документации и общим принципам осмотрительности.

FAQ и глоссарий по стейкингу

Терминология стейкинга может быть сложной, вот краткие определения важных понятий на 2026 год:

Валидатор: участник (физлицо или организация), запускающий программное обеспечение для предложения блоков и/или их подтверждения (подробнее — зависит от сети). В Ethereum валидаторы предлагают и подтверждают блоки; пропуски обязанностей уменьшают доход, обман — может привести к slashing.

Делегатор: держатель токенов, делегирующий стейк валидатору, обычно получает часть вознаграждения, но принимает риски, связанные с работой валидатора и slashing (во многих сетях).

Стейкинг-пул: механизм объединения стейка разных держателей для совместного участия в стейкинге. Пулы бывают встроенными (например, nomination pools в Polkadot) или сторонними. Пулы упрощают участие, но могут добавить комиссии и риски.

Период блокировки/активации: задержка с момента стейкинга до начала начисления дохода (от часов до недель, зависит от протокола).

Период разблокировки: время, необходимое для вывода активов и восстановления ликвидности. В некоторых сетях активы подвержены slashing в течение разблокировки.

Slashing: механизм наказания в PoS, приводящий к уничтожению или списанию застейканных средств за нарушение правил. В Ethereum, Polkadot и Cosmos реализован механизм slashing с разными деталями.

Ликвидный стейкинг: стейкинг через провайдера, выпускающего токен-квитанцию на владение позицией и накопленным доходом.

Рестейкинг: повторное использование застейканных активов для обеспечения дополнительных сервисов и получения новых вознаграждений, что требует принятия новых условий slashing. В документации EigenLayer подчёркнуто, что делегированный стейк может быть подвержен slashing при определённых условиях, а риски возрастают при компрометации управления.

MEV: maximum extractable value — прибыль, которую валидаторы могут получить за счёт выгодного порядка включения транзакций. В Ethereum MEV может приводить к централизации доходов, PBS направлен на перераспределение вознаграждений в пользу валидаторов и домашних участников.

Заключение

Стейкинг — это способ участия в PoS-сетях и потенциал для получения вознаграждений, но выбор стратегии зависит от вашей склонности к риску, горизонта инвестирования, требований к ликвидности и понимания работы протокола. Правила, механизмы slashing, а также налоговые и регуляторные требования существенно изменились с 2023 года и продолжают меняться в 2026 году.