펀딩비 차익거래란 무엇인가요?

펀딩비 차익거래는 트레이더가 동일 거래쌍의 현물 시장에서 반대 포지션을 열어 계약 시장에서 자신의 포지션을 헤지할 수 있는 트레이딩 전략입니다.

이 전략은 서로 다른 시장(현물/계약)에서 동시에 롱과 숏 포지션을 개설하여 펀딩비에서 발생하는 수익을 노립니다. 델타-중립적 방식이므로, 트레이더는 노출을 헤지할 수 있습니다. 즉, 계약 시장에서 손실이 발생하면 현물 시장의 이익으로 상쇄하고, 그 반대도 마찬가지이며, 동시에 펀딩 수수료도 획득할 수 있습니다.

이 전략이 어떻게 작동하는지, 그리고 왜 암호화폐 계약 시장에서 중요한지 살펴보기 전에, 먼저 무기한 계약의 기본 개념을 이해해야 합니다.

무기한 계약이란 무엇인가요?

무기한 계약은 만기일이나 정해진 결제일 없이 자산을 매수/매도하기로 약정하는 계약입니다. 기존 선물계약과 유사하지만 가장 큰 차이는 무기한 계약에는 만기 또는 결제일이 없다는 점입니다.

만기일이 없기 때문에, 무기한 계약은 펀딩비 메커니즘을 사용하여 롱과 숏 포지션의 균형을 맞춥니다. 이를 통해 무기한 계약 가격이 기초 자산 가격을 밀접하게 추종하도록 보장합니다.

펀딩비는 시장 상황에 따라 누가 수수료를 지급하고, 누가 수취하는지를 결정합니다:

펀딩비가 양수(계약 가격이 현물 가격보다 높을 때)인 경우, 롱 포지션이 숏 포지션에게 펀딩비를 지급합니다.

펀딩비가 음수(계약 가격이 현물 가격보다 낮을 때)인 경우, 숏 포지션이 롱 포지션에게 펀딩비를 지급합니다.

펀딩비 차익거래는 동일 거래쌍에 대해 현물 및 계약 시장에 동일한 크기의 포지션을 개설하여 이러한 지급 구조를 활용합니다.

펀딩비 차익거래 봇은 어떻게 작동하나요?

펀딩비 차익거래 봇은 두 시장에 자동으로 반대 포지션을 개설합니다.

- 누적 펀딩비가 양수(롱이 숏에게 지급)인 경우, 봇은 BTCUSDT 무기한 계약을 숏포지션으로 개설하고, 동시에 현물 시장에서 동일한 금액의 자산을 매수합니다.

펀딩비는 각 주기(일반적으로 8시간 또는 4시간)마다 변동합니다. 이 봇을 사용하면 트레이더는 시장을 계속 감시하지 않고도 이러한 변동에서 자동으로 수익을 얻을 수 있습니다.

예시:

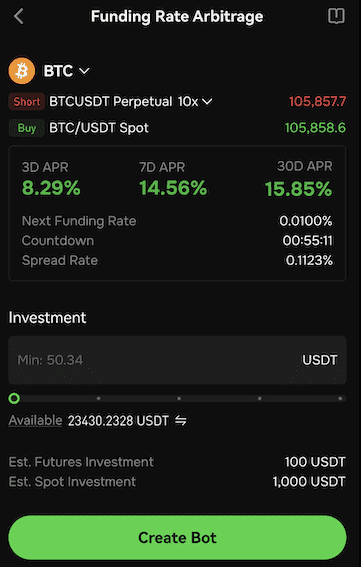

펀딩비가 3일 동안 0.0900%의 양수(롱이 숏에게 지급)라고 가정합시다. 한 트레이더가 USDT 마진 계약 시장의 BTCUSDT 페어에서 봇을 이용해 차익거래 전략을 수행합니다.

트레이더는 1,100 USDT를 봇 전략에 투자하고, 계약 포지션에 10배 레버리지를 설정합니다.

봇은 BTCUSDT 무기한 계약에 100 USDT 숏포지션을 개설하고, 동시에 현물 시장에서 1,000 USDT 상당의 BTC를 매수합니다.

결과:

BTC 가격이 상승하면, 숏 계약에서 손실이 발생하지만 현물 포지션에서 이익이 발생합니다. 현물 이익으로 계약 손실을 상쇄합니다.

BTC 가격이 하락하면, 숏 계약이 이익을 보지만 현물 포지션은 손실을 봅니다. 계약 이익으로 현물 손실을 상쇄합니다.

펀딩비가 **0.09%**일 때, 3일 후 트레이더는 펀딩 수익으로 0.9 USDT(1,000 × 0.09%)를 벌게 됩니다. 이는 연환산 수익률 10.95%(펀딩비가 지속될 경우 연간 100.95 USDT 수익)에 해당합니다.

펀딩비 차익거래의 주요 장점

수동적 수익 창출: 최소한의 관리로 꾸준하게 펀딩 수수료를 받을 수 있습니다.

위험 노출 감소: 현물과 계약 시장에서 서로 상쇄되는 롱·숏 포지션을 보유함으로써, 한 시장의 손실이 다른 시장의 이익으로 보상되어 변동성에 대한 헤지가 가능합니다.